$中远海控(HK|01919)$ $海螺创业(HK|00586)$ $潍柴动力(HK|02338)$

(一)2024年是艰难前行的一年。

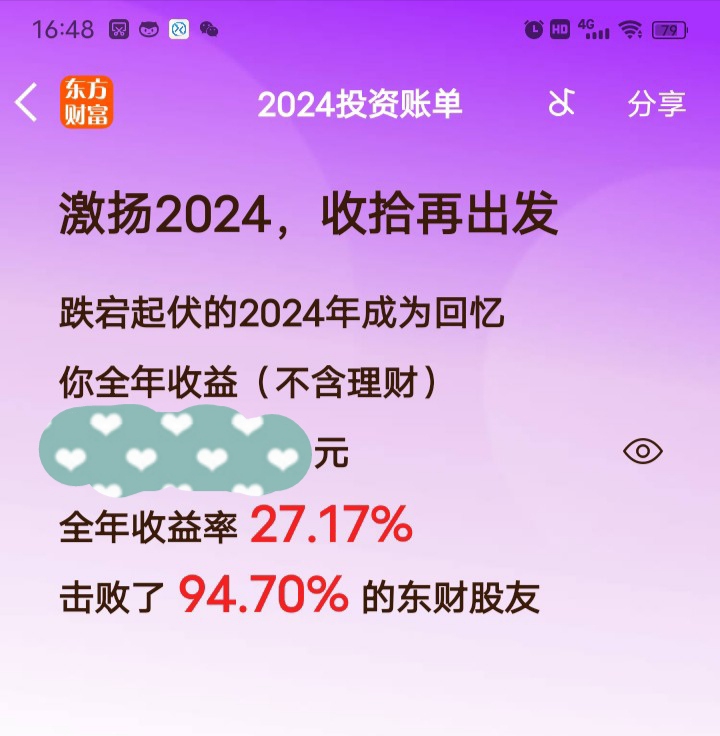

2023年是收获的一年,所有帐号收益率均在50%以上,最高收益71%。

2024年相对而言,收益率大幅下降,相较之下颇为失色。

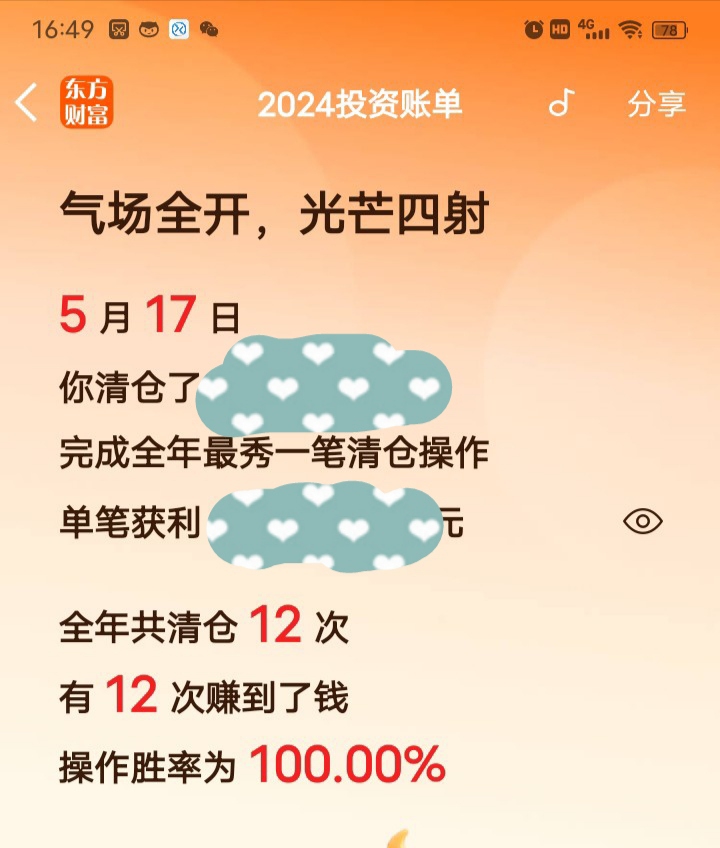

只有第三个小帐号收益率达72%,清仓交易胜率100%,略略让我有些欣慰。

(二)反思:战略重于战术,大局重于细节。

导致全年收益率同比下滑最重要原因在于去年的波段操作与仓位调整接近完美,最充分利用了有限资金。而今年在换仓中尽管战略思维正确,在操作上因犹豫错失良机,没有落实战略目标,再加上市场和个股没有朝预期的方向发展,带来了一系列被动。

为什么犹豫?终究还是受大众思维短期思维影响,纠结于对短期风险的担心,纠结于细节和小利,纠结于技术和趋势。

所以,投资当树立舍得思想,有舍才有得,舍小利而得大利。

战略重于战术,大局重于细节,当牢记于心!

(三)展望未来,满怀信心。

1.信心的底气何在?

(1)现在仍然是熊市。

现在上证指数仍然处于历史低部,破净股大量存在,大量优质股票市值严重低估。

这就意味着我们仍然可以拿最便宜的股价去购买最优秀的股票,这确实是最合算的买卖。

买在熊市,卖在牛市,万众恐惧之时,仍是买进的最好时机。

(2)没有永远下跌的股市和股票,也没有永远上涨的股市和股票。

(3)既便在漫长的熊市,股市仍然有分化,股市从来都不缺乏机遇,而缺乏善于把握机遇的人。

2.战略布局

(1)布局业绩高增长股息率高而稳的股票,获得长期稳定高收益,如中远海控。

(2)布局市值严重低估业绩可能大反转的股票,如海螺创业。

(3)布局严重破净资产的央企股票,市值管理新规将此类股票市值维护作为央企管理者的业绩考核。

(4)布局市值低估科技含量高的行业龙头股票,如潍柴动力、华菱钢铁等。

(四)关于中远海控

这几天中远海控跌得挺厉害,正好谈谈对它的看法。

上次大概是12月1、2号左右发的贴,那时也是天天跌,我发贴的标题称中远海控是"黎明前的黑暗",有人跑到我贴下大放厥词,说顺便我怎么唱多,反正他割肉了,好像我是托,专忽悠人接盘的。此后一个多月,中远海控走得很好,直到最近几天大跌。

在上次的文章中,本人已经很清晰地分析了中远的今年四季度业绩的影响因素:海运均价会持平甚至略高于三季度;海运量预估持平或略低于三季度,为保险起见,我把海运量调为比三季度减少25%;由于煤炭能源价格下调,新增运力代替租赁,海控参股和控股的国际港口增多,海运成本总体是下降的,为保险起见,不妨假设四季度海运成本与三季度持平。

在以上分析的基础上,为保险起见(尽量少估四季度收入),我认为四季度纯利收入为三季度的75%。

由此,本人推算中远海控四季度纯利为160亿左右,增厚每股利润1元左右。全年总纯利润541亿左右,每股收益为3.38元左右,2024年年度派息1.1元左右,全年总派息1.52元左右(加上半年中期派息)。

以上都是推论数据,故为准确起见,以估算数据为基础,上下浮动20%。

结论是2024年中远海控的总纯利润和股息率相当高,相对现在股价来讲,当前股价确实是罕见的低估,所以本人给予持续买入的投资评估。

本文作者可以追加内容哦 !