#“流感神药”需求暴涨,A股标的有哪些?#$新华制药(SZ000756)$$鲁抗医药(SH600789)$$金石亚药(SZ300434)$

最近,流感频频上热搜。

据中国疾控中心数据,目前流感病毒阳性率持续上升,其中99%以上为甲流。国家疾控中心发布第52周(2024年12月23日-2024年12月29日)流感监测周报显示,北方省份哨点医院报告的ILI%为7.2%,高于前一周水平(6.4%),且高于2021~2023年同期水平(4.2%,5.5%和6.5%)。北方省份哨点医院报告的 ILI%自44周开始连续快速上升,南方省份哨点医院报告的 ILI%目前也有加速上升趋势。#收盘点评##股市怎么看#

全国多地疾控紧急提醒,要做好个人防护,注意防范呼吸道、肠道传染病。随着流感感染人数增多,引发一波抗流感药物抢购热潮。

目前,流感抗病毒药物主要有奥司他韦、阿比多尔、玛巴洛沙韦、扎那米韦和帕拉米韦等。但市场热度主要集中在奥司他韦和“全病程只需服用一次”的新一代“流感神药”——玛巴洛沙韦(速福达)。

流感高发的信息不仅刷屏了各短视频大视频APP,最近又开始引爆A股,新华制药、以岭药业、华北制药、鲁抗医药、百花医药、东北制药、葫芦娃、金石亚药、众生药业等十余家流感概念股集体涨停,振东制药、上海凯宝、香雪制药、一品红等概念股跟涨。

流感概念暴涨,该如何看待?

1、流感是季节性的,短期的刺激

北京市疾控中心对近期传染病形势做出的说明中指出,流感病毒感染预计在2025年1月上旬达到高峰。一年就卖这几个月的流感高发期,之后呢?以这种短期事件的视角去衡量一家公司业绩增长是非常片面的。

拿今天涨停的东阳光来说,主营业务上就没找到流感相关业务。

网上信息说,东阳光药及关联公司广东东阳光药业有限公司共有10个批准文号,占比达到1/3,其生产的磷酸奥司他韦“可威”,2023年在中国磷酸奥司他韦市场占有率达64.8%,拥有全球最大的磷酸奥司他韦生产基地。

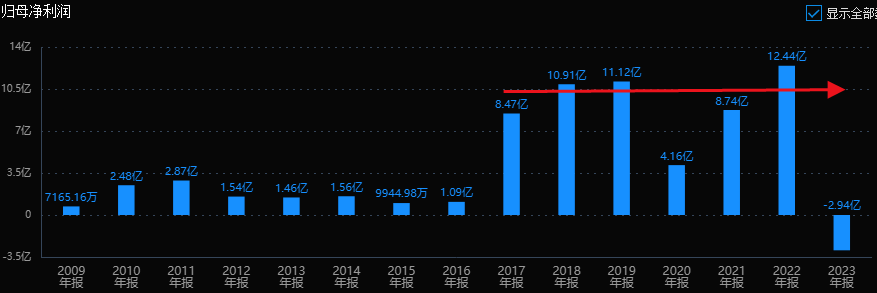

我们看下业绩情况,从2018年至今,利润基本就没有大的增长。即使假设公司利润恢复到11亿的水平,现在370亿的市值也已经对应了33.6倍的市盈率。在医药股板块大跌3年多后的现在,那些十几倍市盈率的细分医药龙头难道不是更好吗?

2、流感对概念股业绩有多大的拉动?

每家制药企业普遍都会生产几十、上百种药品,抗流感药只是众多产品中的一个,特别是那些利润和营收的占比可能连10%都不到概念股来说,即使销量增长个几倍,对整体业绩来说都是意义不大的。

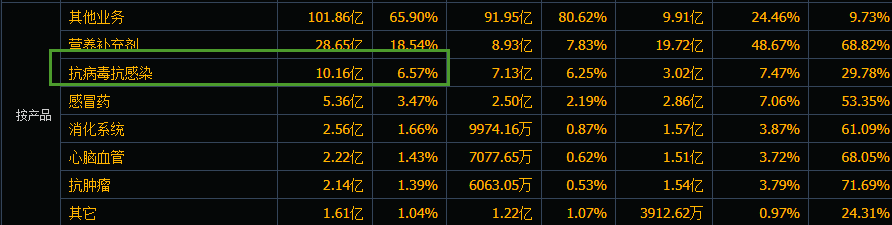

比如,两连板的哈药股份,能和流感拉上边的抗病毒感染业务营收只占比6.6%,利润比例不到8%。

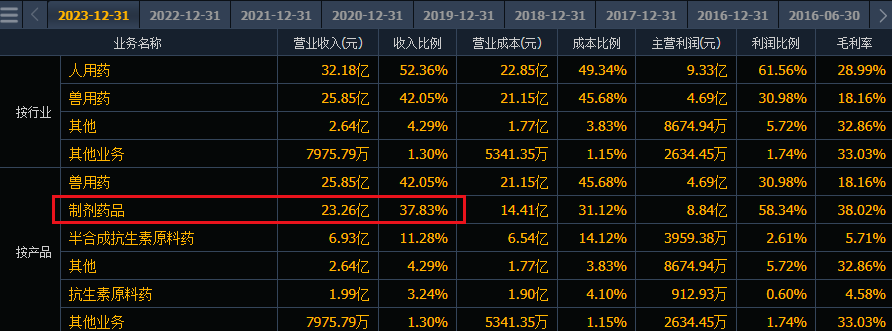

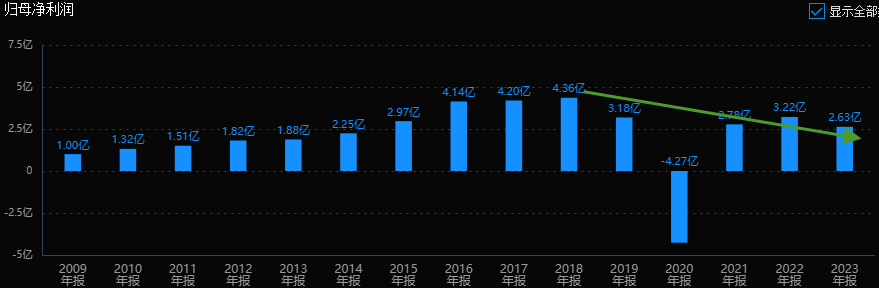

同样两连板的鲁抗医药,超过40%是兽用药,不到4成的制剂药品主要还是些头孢、青霉素,和男科用药他达拉非片。要说和流感的关系也就剩下辅助消炎了。类似情况还有华北制药。

南方的朋友一看病毒,估计第一时间会想到香雪制药的抗病毒口服液,虽然昨天股价涨了14.6%,可惜营收占比只有9.2%,利润占比只有6.4%。

综合来说,流感概念主要还是游资借机炒作的噱头。大家千万不要看到股价涨了就盲目的跟风追涨。还是要从公司整体业务发展,和长期业绩情况去看医药公司的投资价值。

虽然流感概念股不推荐大家去参与,但医药板块已经调整3年多了,目前已经处于绝对的低位,流感概念股能吸引更多的资金去关注医药方向,这一点我们是乐见其成的。

奥司他韦、玛巴洛沙韦概念股梳理:

1、众生药业:

用于治疗甲型流感的一类创新药物昂拉地韦片(商品名:安睿威 )的新药上市申请已获得NMPA受理,正在审评审批进程中。且是国内第一个获批临床的甲型流感病毒RNA聚合酶抑制剂,对包括奥司他韦耐药株、高致病性禽流感病毒株和巴洛沙韦耐药株等在内的多种不同亚型流感病毒株具有强大的抑制活性。

公司核心产品复方丹参片、复方血栓通胶囊、复方血栓通软胶囊、脑栓通胶囊目前还在消化集采降价,导致最近几年利润在持续下滑。

市场比较看好的是公司从中药转型创新药,公司创新药项目的新药昂拉地韦片上市申请获得受理,据说是由钟南山院士担任临床试验的总项目负责人,同时还获得美国FDA同意开展临床研究。这个药前景应该比较好,但具体能贡献多少业绩增量还不好说。

公司另外还有7个创新药项目处于临床试验阶段,创新药项目共获得中国、美国、欧洲、日本多个国家/地区共151项授权专利。在最热的减肥药GLP-1赛道,公司RAY1225注射液具有GLP-1受体和GIP受体双重激动活性,目前也已推进到II期临床试验阶段。

这家公司目前估值不便宜,主要看的未来增长预期,如果你对他的产品不是很了解,建议多观察,研究清楚后在下结论。

2、健康元:

公司玛帕西沙韦为创新抗流感的1类新药,是一种新型帽依赖性核酸内切酶抑制剂。临床结果显示玛帕西沙韦对甲流、乙流都有显著效果。

在各类的概念股里,像健康元这类,历史业绩持续稳定增长的公司还是有进一步看的价值的。

公司正值产品换挡期,妥布霉素纳入医保对冲左沙集采,负面影响逐步出清。抗流感新药TG-1000为1类创新药,于2024年8月报产,预计2025年二季度获批,TG-1000有效治疗期长,预计上市后快速放量。

公司最近十年利润复合增长率为18%,目前估值为14倍市盈率,估值偏低。3季报由负转正,单3季度业绩同比增长25%,有业绩改善迹象。这个值得进一步挖掘。

3:百花医药:

目前公司治疗流感的化药主要研发项目有:抗病毒的奥司他韦干混悬剂、玛巴洛沙韦等。

这种公司完全没有看的价值。赚1年,亏2年的,赚的时候赚小钱,亏的时候底裤都亏没了。

4:上海医药:

旗下全资子公司上海中西三维药业有限公司曾获罗氏制药奥司他韦专利授权,生产奥尔菲,虽奥尔菲已退出市场,但公司已启动奥司他韦复产程序。

上海医药是主营医药商业的,超过9成业务是药物的分销,复产奥司他韦对公司业绩影响基本不用考虑。公司每年业绩增长在10%左右,目前20倍PE,估值不低了。

5:华海药业:

磷酸奥司他韦胶囊获得药品注册证书。

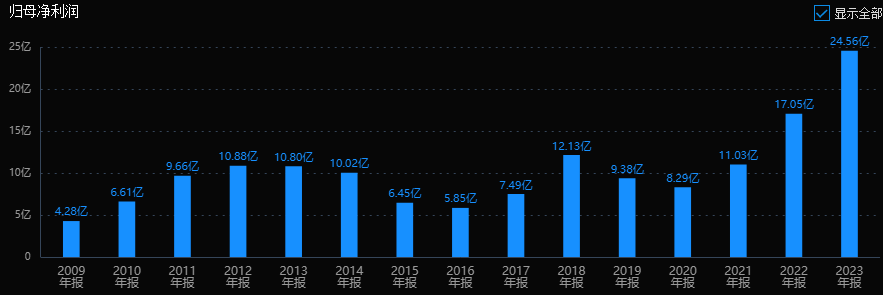

华海药业是国内特色原料药龙头,沙坦类、普利类药物占全球市场份额处于领先地位。近年来也在推进创新药战略布局。

目前,公司原料药与中间体板块价格处在较低的位置,创新药板块多个品种已处于关键临床,有望在未来2-3年内实现商业化,市场看好公司将进入业绩恢复增长阶段。

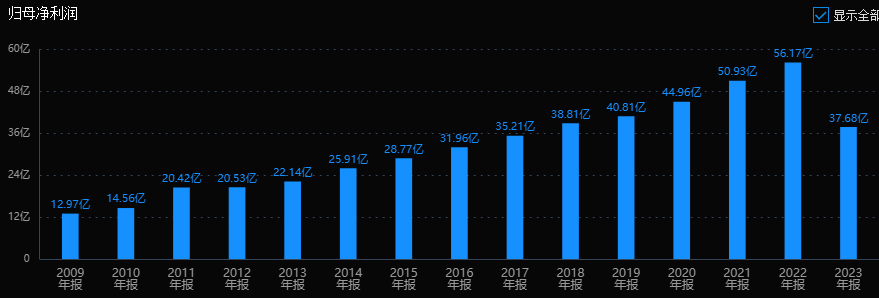

公司近10年利润复合增长率在12%左右,目前29倍PE,3季报业绩大幅改善,增长43%,对应21倍PETTM,25年预期业绩对应15倍市盈率。目前股价基本反映了25年的业绩增长预期。

6:人福医药:

磷酸奥司他韦胶囊获得美国FDA批准文号。

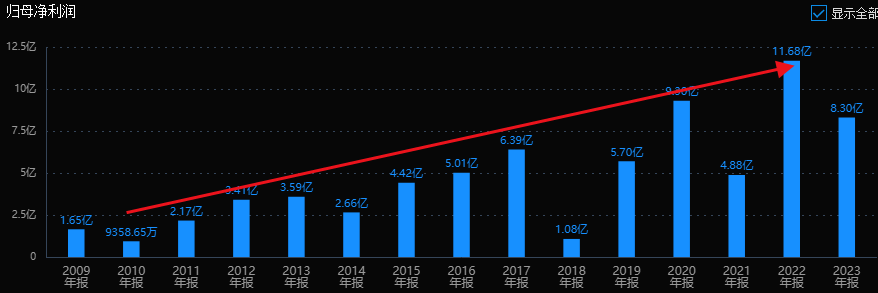

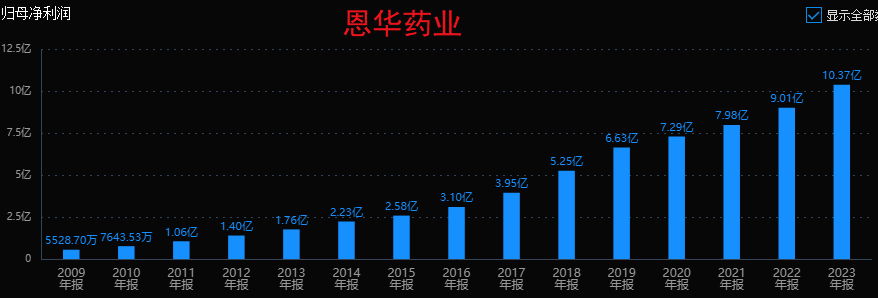

人福和恩华并称为“精麻双雄”,流感不是他的主要业务。人福和恩华都是在我们医药跟踪的长坡厚雪系列文章中有详细分析过的。

精麻行业具有高壁垒属性,是个不错的行业。但人福的基本面瑕疵比较多,负债率高,大股东还是个定时炸弹。看人福就不如选恩华了,有兴趣的可以翻看我们历史文章里的长坡厚雪系列。

《人福医药:复合增速18%,估值仅12倍PE的高壁垒细分医药龙头》

《恩华药业:赚钱能力媲美恒瑞的医药细分龙头,估值已进入合理区间》

7:双鹭药业:

奥司他韦胶囊公司已有产品销售。

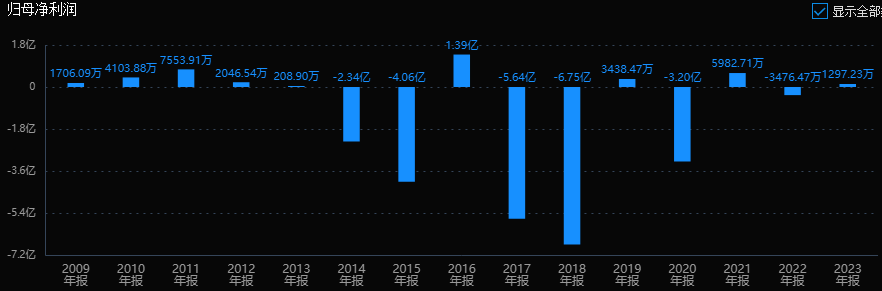

公司利润连续下滑,3季报下滑-100%,直接变亏损股了。可以直接归入垃圾股。

8:科伦药业:

ACV203项目即奥司他韦胶囊已获批生产。

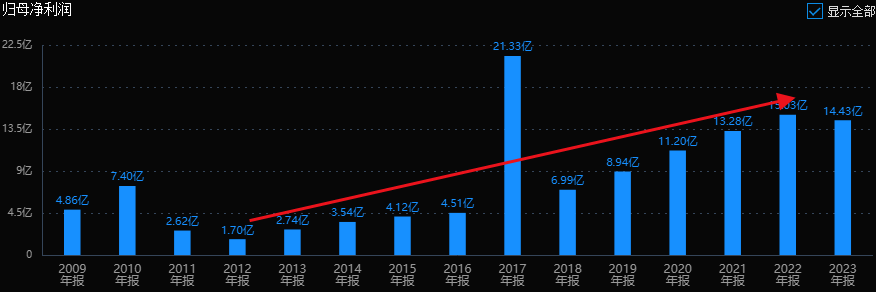

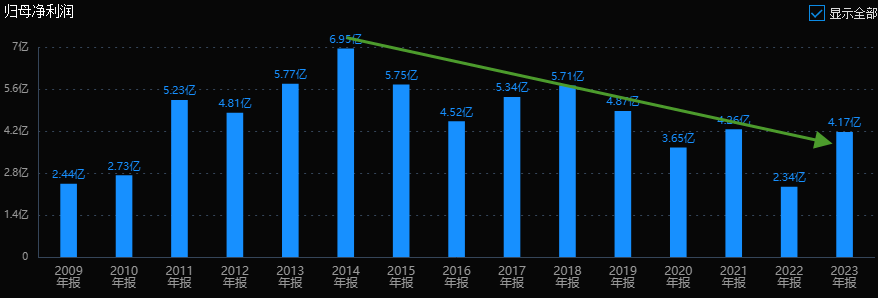

科伦药业和流感的关系也不大,也是我们长坡厚雪系列文章中有详细分析过的。公司和流感关注也不大,公司原来是“输液大王”通过研发创新药迎来第二春。创新药在布局10余年后即将迎来收获期,和默沙东的几个三期临床将成为公司的星辰大海。

公司历史业绩并不好,2013到2016连续下滑,到2017年才开始缓慢恢复,最近3年利润稳定增长。2016年到2023年,7年时间里,营收规模增长了1.5倍,利润增长了3倍多,利润复合增长率为22.7%。成长性也算不错了。

目前估值18倍PE,3季报增长26%,只有15倍PETTM。虽然目前股价还在调整,但公司业绩好,行业前景好,估值又在低位,这种公司正好是我们要找的。

本文作者可以追加内容哦 !