- 来源:华福证券

- 发布时间:2024/12/16

- 浏览次数:308

- 举报

相关深度报告REPORTS

晋控煤业研究报告:低成本动力煤优质企业,资产注入可期.pdf

晋控煤业研究报告:低成本动力煤优质企业,资产注入可期。可采年限长,吨煤成本具备优势。煤炭业务为公司绝对主业,截至2023年底,公司控股在产矿井包括塔山煤矿(核定产能共计2650万吨/年)、色连煤矿(核定产能共计800万吨/年),在产矿井可采年限分别为59和46年,公司长期资源保障力度强。塔山煤矿具有产能大、矿井先进等特点,贡献公司大部分盈利,亦促使公司吨煤成本处于行业较低水平。在手现金充足,财务报表显著优化1)晋控煤业在手现金处于行业较高水平,近年来公司偿还了较多的短期借款,有息负债不断压缩、债务利息支出持续减少,债务结构优化亮眼,财务费用率不断降低。2)资产负债率呈下行趋势,行业中仅高于中国...

1 低成本优质动力煤企业

1.1 优质动力煤企业,背靠晋控集团

晋控煤业(原名为大同煤业,2020 年 12 月 25 日更名为晋控煤业,以下简称“公司”)主要从事煤炭生产及销售业务,属于优质动力煤企业:煤质优秀:具有低灰、低硫、高发热量等特点。客户资源稳定、资质优良:近年来积极调整产品结构,广泛应用于发电、水泥、建材等行业。公司煤炭通过集团下属销售公司统一销售,依托集团规模优势,与优质客户保持稳定合作关系。地理位置优越:地处京包、同蒲两大铁路干线交汇处和大秦铁路起点,直达全国最大的现代化煤码头秦皇岛港,为煤炭产品外销提供了十分便利的运输条件。公司是由晋能控股煤业集团(原名为同煤集团,以下简称“晋控煤业集团”)为主发起人,联合其他七家共同发起设立,于 2001 年7 月25 日正式成立,并于2006年 6 月 23 日在上交所上市。 截至 2024Q3,公司控股股东为晋控煤业集团,持有公司57.46%的股权,实际控制人为山西省国资委。晋控煤业集团作为国内最大的煤炭生产企业之一,具有良好的煤炭资源禀赋优势。2018 年公司收购控股股东持有的塔山煤矿21%股权,收购后公司对其持股比例上升至 72%;2020 年收购控股集团持有的核心矿井-同忻矿的32%股权。

1.2 可采年限长,塔山煤矿贡献主要收益

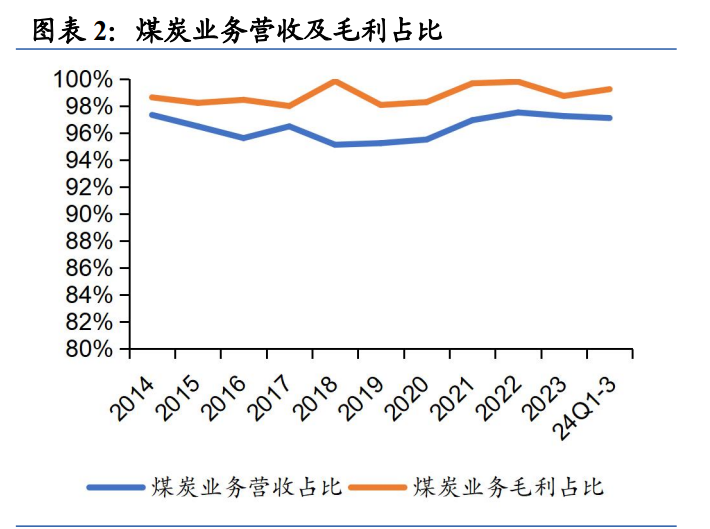

煤炭业务为公司绝对主业。历年煤炭业务收入占总收入比均超95%,毛利润贡献均超 98%;2024Q1-3 煤炭业务收入占总收入比达97.1%,毛利润占总毛利比达99.2%。非煤业务主要为活性炭和高岭土业务,占比较小,且2023 年起处于停产状态。

可采年限长,保障长期资源稳定。2014 年、2016 年公司先后转让了同家梁矿、四老沟矿、煤峪口矿和燕子山矿,资产质量不断改善。截至2023 年底,公司在产矿井主要煤种包括气煤、不粘煤等,控股在产矿井有2 座(塔山煤矿、色连煤矿),分别位于山西省大同市、内蒙古鄂尔多斯市,核定产能共计3450 万吨/年,根据2023年年报数据,公司塔山和色连煤矿可采年限分别为59 和46 年,可采年限长有利于长期资源稳定保障;另有位于山西省大同市、核定产能60 万吨/年的忻州窑矿于2022年 12 月因资源枯竭关停。除此之外,公司参股在产矿井1 座(同忻煤矿),煤质为特低硫、特低磷、中高发热量的优质动力煤,洗选后精煤发热量可达5400大卡以上,核定产能为 1600 万吨/年。 在产矿井中,1)塔山煤矿:塔山煤矿具有产能大、矿井先进等特点,是世界上设计能力最大的单井口井工矿井,2020 年位列全国十大煤矿产量第三;作为智能化示范矿井,已建成一大平台、十大系统、27 个子系统和12 个无人值守场所,并联合开发应用了机器人,初步构建起智能开采新模式,矿井生产效率、资源利用率、安全保障力等指标大幅超过行业平均水平。塔山煤矿2004 年7 月15 日成立,2006年7 月试产出煤, 2009 年达产,2019 年 8 月产能核增1500 万吨/年到2500万吨/年,塔山白洞井产能核增 90 万吨/年到 150 万吨/年,合计2650 万吨/年。2)色连煤矿:2008 年 8 月 1 日成立,2009 年 10 月开工建设,2019 年竣工验收,2020年3月生产要素公示核定产能 500 万吨/年,2022 年 9 月核增产能500 万吨/年到800万吨/年。

塔山煤矿为公司最主要的产销矿井,贡献大部分盈利。2023 年塔山煤矿原煤产量、商品煤销量占公司总产销量比分别为 76.4%、75.9%;2024H1 占比分别为77.7%、75.1%,其余基本为色连煤矿产销量。 塔山煤矿的煤炭售价和盈利亦呈相对较高水平,2023 年吨煤售价570元/吨(色连煤矿为 256 元/吨)、吨煤成本 267 元/吨(色连煤矿为165 元/吨)、吨煤毛利303元/吨(色连煤矿为 91 元/吨)。2023 年 2283 万吨销量下,塔山煤矿贡献销售收入为130 亿元,占总销售收入 87.3%;贡献毛利润 69 亿元,占比91.4%。

2 吨煤成本具备优势,期间费用下降亮眼

2.1 收入端:随商品煤销量和吨煤售价波动

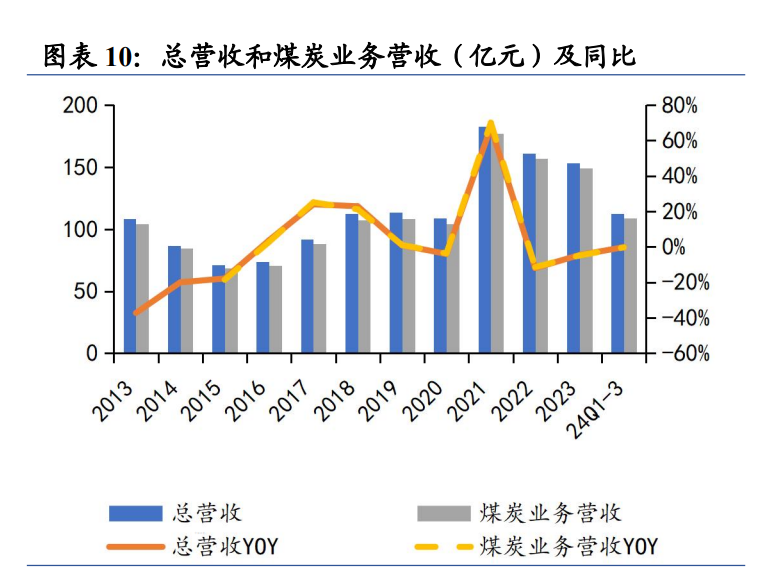

2023 年公司实现营收 153.4 亿元,同比-4.6%;24Q1-3 实现营收112.3亿元,同比-0.2%。其中,煤炭业务 2023 年实现营收 149.2 亿元,同比-4.9%;24Q1-3实现营收 109.1 亿元,同比-0.3%。拆分看煤炭主业两个主要影响因素:1)商品煤销量:随公司矿区增减和生产情况变动而变化。2014 年、2016年销量分别-9.0%、-16.9%,主要系 2014 年转让同家梁矿和四老沟矿,2016年转让煤峪口矿和燕子山矿。2018 年随着色连煤矿开始贡献产销量,销量同比大增28.3%,在当年煤价下降的情况下带动当年营收同比大涨 22.9%。随着产能核增,2019年起塔山煤矿产量/销量维持在 2500/2000 万吨以上,2023 年色连煤矿产量/销量迈入800/700万吨大关。2023 年销量同比增长 10.2%主要系 22 年塔山矿停产的低基数影响;24Q1-3公司商品煤总销量同比微降 0.3%,单 24Q3 商品煤总销量同环比-0.5%/+1.6%。

2) 吨煤售价:随煤价和各矿区销量变动而变化。如:2016 年吨煤售价同比增长 23.7%主要系煤价上涨,带动公司在销量下滑的情况下当年营收同比+3.7%。2022年吨煤售价同比下跌 1.5%主要系价格相对较高的塔山煤矿因停产销量下滑,拉低了公司平均售价。 由于矿区增减和生产情况变化相对不频繁,产能核定后生产计划变动相对不大,而吨煤售价受当年公司长协比例、长协煤价和现货价格变化影响,因此波动性相对较大。如:2021 年煤价上涨带动公司吨煤售价同比大涨53.5%,带动当年营收同比大增 67.5%。2023 年煤价下跌使得公司吨煤售价同比下跌13.7%,对冲了当年的销量增长,致使当年营收同比-4.6%;24Q1-3 煤价同比持平。

2.2 成本端:处于行业较低水平

公司成本处于行业较低水平。2023 年营业成本为76.6 亿元,同比-4.7%,吨煤成本 244 元/吨,同比-13.0%;24Q1-3 营业成本为 60.7 亿元,同比+0.3%,吨煤成本262 元/吨,同比-0.6%。2023 年公司员工总人数 8740 人,同比+19.6%,员工增长主要系按照应急管理部相关规定,公司对井下劳务外包用工进行清退,同时对用工缺口进行了补充。尽管人工成本有所增长,但受益于塔山煤矿的规模效益,公司吨煤成本仍属于行业较低水平。

看毛利水平,除 2020 年会计准则调整之外,公司毛利率自2016 年起相对稳定(45%-55%)。2023 年实现毛利润 76.8 亿元,同比-4.6%,毛利率50.0%,同比持平;24Q1-3 实现毛利润 51.7 亿元,同比-0.7%,毛利率46.0%,同比-0.3pct。其中,色连煤矿自 2021 年起实现扭亏。

2.3 利润端:三费下降驱动净利润提升

2020 年以来,公司三费下降显著,管控能力不断增强。1)销售费用率:2020年大幅下降18.3pct至1.1%主要系将原确认为销售费用的运输费用改为合同履约成本。2023 年销售费用率为 0.8%,同比-0.1pct;24Q1-3 销售费用率为0.7%,同比基本持平。2)管理费用率:2023 年管理费用率为 4.6%,同比+1.7pct,主要系忻州窑矿经营调整和子公司活性炭阶段性停产。除 2023 年以外,近年来公司管理费用率呈下降趋势;24Q1-3 管理费用率为 3.3%,同比-0.9pct,主要系忻州窑矿停产。3)财务费用率:2016 年以来持续下降,受益债务结构优化,2023 年财务费用率为0.9%,同比-0.6pct;24Q1-3 财务费用率为 0.4%,同比-0.6pct。2019 年开始公司持续投入研发费用,推进智能化建设,包括但不限于率先试用智能巡检“机器人”、推广小煤柱开采、完成塔山和同忻两座智能化矿山建设、智能系统开发、智能设备应用等,截至 2023 年底已建设智能化项目30 个、7 个智能化综采工作、1 个智能化掘进工作面等,成效显著。2023 年公司研发费用为3.0亿元,同比+379.1%,研发费用率 2.0%,同比+1.6pct。研发费用增长主要因为塔山矿2023年建设工程和开发工程全部由塔山煤矿员工独立完成,研发人员相应增加,并新增统计了研发辅助人员,我们认为之后或将逐步回归至正常水平。

净利润水平维持高位。2023 年公司实现归母净利润33.0 亿元,同比+8.4%,归母净利率 21.5%,同比+2.6pct;24Q1-3 实现归母净利润21.5 亿元,同比-0.6%,归母净利率 19.1%,同比-0.1pct。

3 财务报表显著优化,潜在注入产能可期

3.1 潜力亮点一:财务报表显著优化

在手现金充足,债务结构优化亮眼。公司现金充足,截至2024Q3 公司货币资金有 159.8 亿元,同比+3.3%,占总资产的 42.1%,维持行业高位。另一方面,随着行业景气度显著提升,同时为提升资金内部协同效率,公司自2021 年起偿还了较多的短期借款,有息负债不断压缩、债务利息支出持续减少。2021-24Q3,公司短期借款同 比 分 别 -14.4%/-59.1%/-44.8%/-100.0% ;有息负债同比分别-6.0%/-0.6%/-53.4%/-32.3%;财务费用率同比分别-1.7pct/-0.3pct/-0.6pct/-0.6pct。

资产负债率呈下行趋势,行业内处于较低水平。自2021 年起公司资产负债率不断下降,2023 年降至 35.3%,同比-14.5pct,24Q3 进一步下降至30.0%,同比-7.4pct。对比煤炭行业 28 家上市公司,公司的资产负债率显著偏低,截至2024Q3位于28家企业倒数第 3 位,仅高于中国神华与电投能源。

大额减值尾声。2023 年,公司资产减值损失为0.17 亿元,同比大幅减少92%,24Q1-3 资产减值损失为 0,活性炭业务停产和忻州窑矿关停对公司大额减值的影响逐步减轻。 1)活性炭业务停产:于 2022 年 8 月阶段性停产,当年计提固定资产减值准备1.29 亿元。 2)忻州窑矿关停:据公司 2023 年 4 月 28 日披露的《关于忻州窑矿关停的公告》,忻州窑矿于 2022 年 12 月因矿井资源枯竭而关闭退出,根据评估报告,14-3#以上煤层全部不可采,14-3#煤层可采储量为 1148.2 万吨,但断层密集、煤层赋存不稳定,无法布置综采工作面,矿井已无可布工作面。此外,忻州窑矿过去几年亏损严重,2020-2022年净利润分别为-4.65/-3.33/-2.65亿元,关停有助于提高公司经营运行效率、提升盈利能力。根据评估结果,当年计提固定资产减值准备6054 万元。

分红仍有提升空间。看公司近年分红情况,16-20 年未分红,但21-23年分红金额和分红比例呈上升趋势,分红金额分别为 6.7/10.5/13.2 亿元,分红比例分别为14.4%/34.6%/40.1%,在煤炭行业 28 家上市公司中分红比例排名已上升至16名。随着公司大额减值进入尾声、资产质量改善,在资产负债率下行、现金流维持高位的现状下,我们认为公司分红仍有提升空间。

3.2 潜力亮点二:资产注入可期

山西煤炭资源在 2003 年和 2008 年均进行了大规模整合,2020 年9 月30日,山西省再次启动整合,联合重组同煤集团、晋煤集团、晋能集团,同步整合潞安集团、华阳新材料科技集团相关资产和中国(太原)煤炭交易中心,成立“晋能控股集团”,于 2020 年 10 月挂牌成立,资产总额达 1.1 万亿元,煤炭产能约4 亿吨,跃升为全国第二大煤炭企业。加上 2020 年 4 月合并重组的山西焦煤集团,山西省自此结束了七大煤炭国企并立的局面,省属煤炭集团调整至 2 家。联合重组后,晋能集团旗下包括晋能控股煤业集团(为公司的控股股东,原“同煤集团”)、晋控控股电力集团(原“晋能集团“)、晋控控股装备制造集团(原”晋煤集团“)三大核心子集团,拥有晋控煤业、晋控电力、通宝能源三家上市公司。

晋能集团是山西第一大、全国第二大煤炭企业,煤矿资源丰富。据国家统计局统计,2024 年 1-8 月,规模以上企业生产原煤 30.5 亿吨。据中国煤炭工业协会统计与信息部统计数据显示,2024 年 1-8 月晋能集团原煤产量2.6 亿吨,位列第二,仅次于国家能源集团的 4.1 亿吨,占规模以上企业比达8.6%。

截至 2023 年底,晋能集团自有煤炭产能近 4.5 亿吨/年(晋控煤业集团约2.4亿吨/年+晋控电力集团约 1.0 亿吨/年+晋控装备制造集团约1.0 亿吨/年),其中在产矿井产能约 2.8 亿吨/年(晋控煤业集团约 1.5 亿吨/年+晋控电力集团约0.8亿吨/年+晋控装备制造集团约 0.5 亿吨/年)。 1)晋控煤业集团:截至 2023 年底拥有 88 座矿井(在产69 座、在建及续建15座、停缓建 4 座),煤炭资源保有储量 383.4 亿吨(在产矿井155.1 亿吨),产能2.4亿吨/年(在产矿井产能 1.5 亿吨/年)。

2)晋控电力集团:下属煤销集团作为山西省煤炭资源整合七大主体之一,在煤炭资源整合进程中,获取了大量较优质的煤炭资源。2023 年,公司按照山西省属国企专业化重组事项安排,将煤销集团下属山西煤炭运销集团吕梁有限公司的100%股权及其长期托管的县区公司 100%股权、山西煤炭运销集团能源投资开发有限公司41%股权划转至山西焦煤集团,受此影响,截至 2023 年底,公司总产能下降至9550万吨/年(在产矿井产能 7600 万吨/年)。

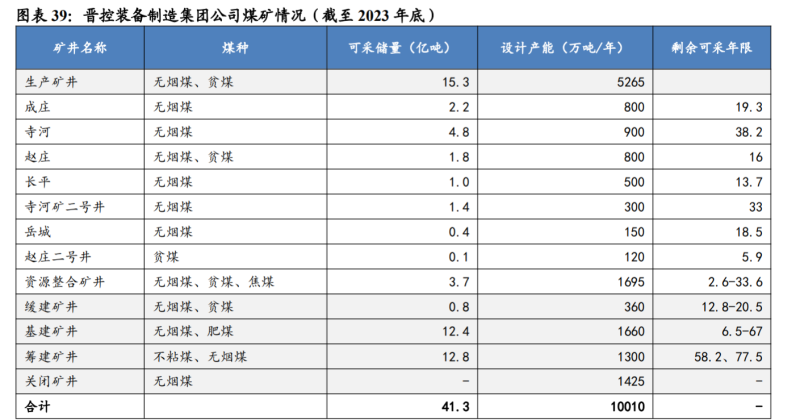

3)晋控装备制造集团:我国煤炭行业特大型企业,所处的晋东矿区是国家14个大型煤炭基地之一,是我国无烟煤储量最集中的地区。据晋控装备制造集团《2024年度跟踪评级报告》,截至 2023 底,公司拥有 53 座矿井,资源储量合计93.09亿吨,可采储量 41.35 亿吨(在产矿井可采储量 15.3 亿吨),设计产能1.001亿吨/年(在产矿井设计产能 5265 万吨/年)。

潜在可注入上市公司产能的空间巨大。综上所述,晋能集团总产能高达4.5亿吨/年,其中晋控煤业集团产能达 2.4 亿吨/年,而公司产能仅为3450 万吨/年。计算未上市煤炭产能,晋能集团、晋控煤业集团分别高达4.1 亿吨、2.1 亿吨,产能证券化率分别仅为 7.7%、14.2%。 避免同业竞争承诺,优质资产有望注入公司。为避免公司与控股股东存在竞争和利益冲突,上市之初公司就与集团进行了一系列的制度安排,集团也承诺将采取分步过渡的组合方式,逐步将集团全部煤炭生产经营性优质资产纳入公司。联合重组后,由于煤炭资产规模大幅增加,且晋能集团公司也需避免与公司的同业竞争,故公司与间接控股股东晋能集团、控股股东晋控煤业集团于2022 年4 月29日重新签署了《关于避免同业竞争的承诺函》:“对保留煤炭资产,煤业集团/晋能控股集团将采取积极有效措施,促使该等资产尽快满足或达到注入上市公司条件(包括但不限于: 产权清晰、手续合规完整、资源优质、收益率不低于上市公司同类资产等),并在满足注入上市公司条件之日起两年内,采用适时注入、转让控制权或出售等方式,启动逐步将相关资产全部置入晋控煤业的程序。”同时,在公司现金流处于较高水平、资产负债率下行、大额减值进入尾声的前提下,公司收购优质产能的能力充足。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关报告

- 晋控煤业研究报告:山西优质动力煤企业,经营稳健且具备成长空间.pdf

- 晋控煤业分析报告:低成本成就核心优势,高现金奠定未来成长.pdf

- 晋控煤业研究报告:既有资产优质,重点关注公司长期战略规划.pdf

- 煤炭行业之晋控煤业(601001)研究报告:集团资产注入,中期供需向好.pdf

- 晋控煤业(601001)研究报告:高长协盈利稳健,国改深化打开成长空间.pdf

- 煤炭行业2025年度投资策略报告:行业攻守兼备,锚定确定性价值.pdf

- 昊华能源研究报告:动力煤产能扩张,煤化运协同发展.pdf

- 煤炭行业2025年度投资策略:煤炭周期与红利双逻辑,再筑黄金时代2.0.pdf

- 动力煤中期行业策略报告:非电煤需求影响凸显,动力煤板块有望迎来行情.pdf

- 动力煤行业专题报告:基本面和高股息双翼驱动投资价值.pdf

本文作者可以追加内容哦 !