占用资金用途是大股东的其他全资子公司做新能源产业园,铝电解质提锂、副产品冰晶石的锂材料一体化项目是海越能源的,目前市里已发行专项债券解决资金占用问题。

海越能源为铜川国资唯一控股的上市公司,既是面子也是里子,不能退也不会退。

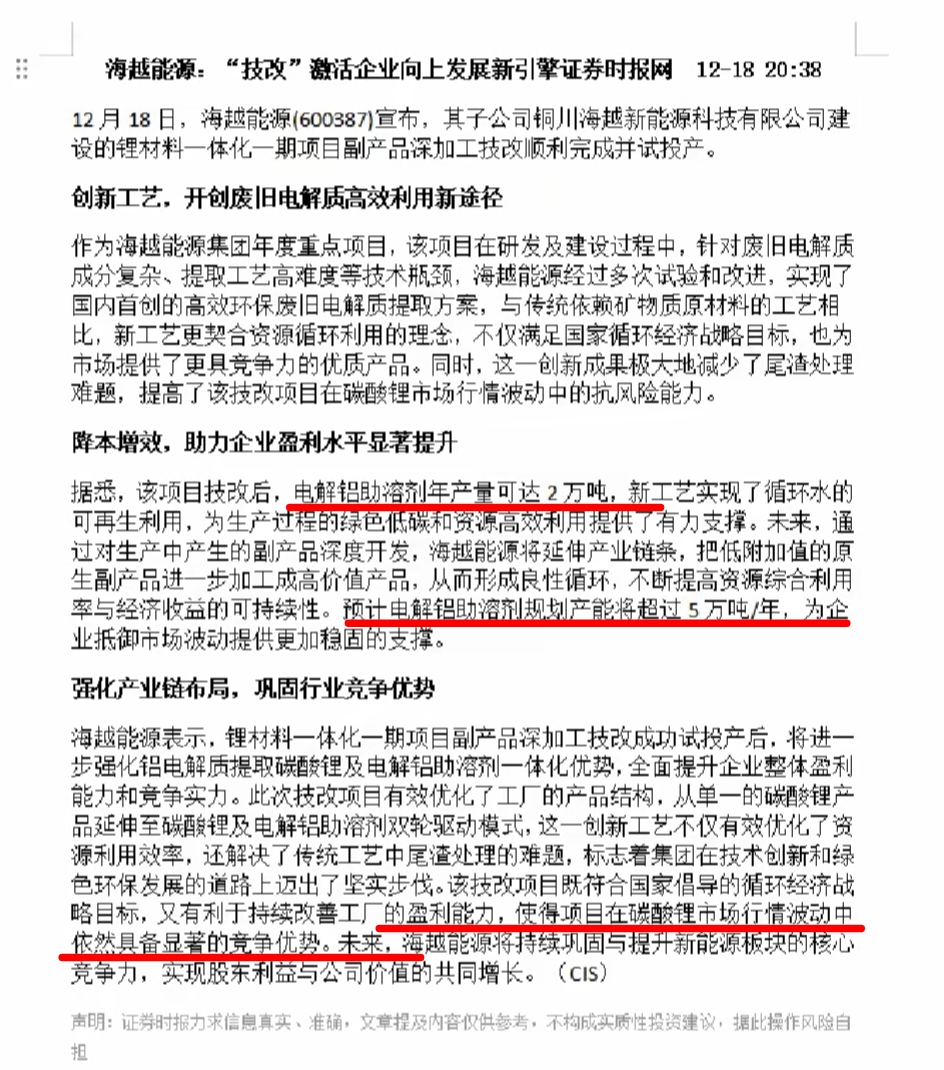

海越的铝电解质提炼是一个好项目,以前经营分析里披露毛利率30%以上,目前技改成功已经顺利投产,属于环保固废处理行业,需要很严格的审批程序,具有很强的垄断性质。

目前市值只有12亿,而且是盈利的,严重低估,脱帽以后的市值应该在20亿,锂材料一体化技改投产贡献业绩,市值会突破30亿,对应股价7~10元/股。

2万吨冰晶石产值大约1.2亿,加上碳酸锂收入,预计产值会突破2亿,按照20%净利润估算,预测给上市带来4000万/年净利润,5万吨就是1亿/年净利润,7-10元/股的估值是完全合理的。

追加内容

本文作者可以追加内容哦 !