#A股上演放量深V,调整结束了?#$华医转债(SZ123251)$$渝水转债(SH113070)$$牧原股份(SZ002714)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:6.4%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.52倍,处于27.91%分位数(历史1.28-2.14,再跌14.67%达到近10年最低,涨42.67%创近5年新高),北证50领涨。

3、可转债均价:123.336元,处于49.74%的适中区域(历史94.741-152.232)。

股市还在磨蹭,

昨天探底回升,

整体跌幅收敛,

没啥观赏价值。

但REITs接棒债券,

已经牛气冲天。

今年以来,

沪深两市62只上市的REITs,

其中48只上涨,

上涨中位数为2.85%,

最大涨幅则为华夏大悦城商业的12.25%。

不过多数存在溢价,

其中嘉实中国电建清洁能源溢价率高达56.36%。

其次是中金厦门安居51.67%、华夏北京保障房48.96%、

银华绍兴原水水利48.51%和红土创新深圳安居39.47%。

这类资产,

本质上是将物业的收租权拆分后变卖,

持有人相当于找个基金+运营方当专业二房东,

然后每年拿租金收入的约90%(分红)。

前期产业园、物流园等物业出租率下降,

导致租金收入下降,

价格大跌。

但随着房地产市场逐步企稳,

市场预计出租率见底回升,

保障房和消费类REITs甚至会受益于经济修复,

于是大量资金涌入,

带来了对应资产价格的上涨。

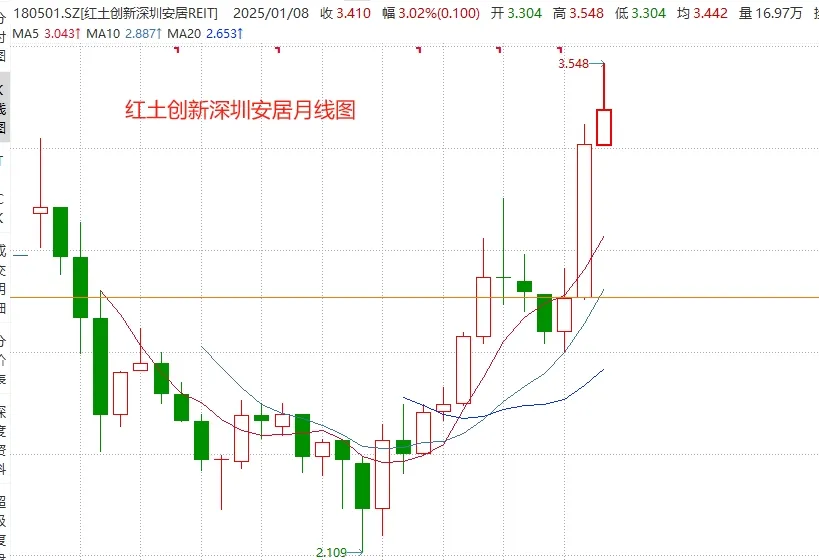

以出租比较稳的红土创新深圳安居为例,

2024年上涨38.98%(1月见底),

2025年上涨3.02%。

虽然现金分派率为3.05%。

但考虑溢价后,

以当前价格买入,

依旧有2.19%,

比10年期国债还是高不少。

相信这就是资金买入的主要动力。

从经营稳健程度看,

个人感觉最稳的是保障房(租客排队),

其次是水利设施、市政设施、新能源、消费物业,

再次是仓储租赁和产业园,

交通设施因有收费年限和收费价格管制,

不确定性最大,

也最容易产生折价。

下面附REITs清单、年初至今涨幅、这溢价率供参考(点击放大,仅供参考):

8日,离岸人民币小幅贬值,主力净流出205亿,上午流出一度加大尾盘收敛,市场出现探底回升,商业百货、家电、船舶制造等涨幅靠前;南下资金净买入144亿,港股震荡下跌,家电和物业服务涨幅靠前。

8日夜间,黄金上涨0.56%,白银上涨0.26%,ICE布油下跌1.12%,美国十年期国债收益率走高至4.693%,道琼斯指数上涨0.25%,纳斯达克100指数上涨0.04%,中概互联下跌0.42%,A50下跌0.25%。

大中型美股多数小幅下跌,超威半导体下跌4.31%,PLTR下跌2.51%,台积电下跌2.03%,Meta下跌1.16%,跌幅靠前;EBAY上涨9.86%,涨幅靠前。

中概多数下跌,小米下跌3.95%,腾讯下跌2.74%,富途下跌2.69%,贝壳下跌2.18%,跌幅靠前。

消息方面:

1.2025年加力扩围实施大规模设备更新和消费品以旧换新通知下发,继续支持冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机等8类家电产品以旧换新,将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围。

个人购买上述12类家电中2级能效或水效标准的产品,补贴标准为产品销售价格的15%;1级能效或水效标准的产品,补贴标准为产品销售价格的20%。每位消费者每类产品可补贴1件(空调产品最多可补贴3件),每件补贴不超过2000元。

2.1月8日,总量达100亿元人民币的上海未来产业基金正式发布,是完全由地方政府投资,母基金将主打“耐心资本”,存续期长达15年。

3.美国12月ADP就业人数增加12.2万人,预估为增加14万人,前值为增加14.6万人。

4.亚马逊云计算部门亚马逊网络服务(AWS)计划在佐治亚州投资至少110亿美元,以扩大其基础设施,并支持各种云计算和人工智能技术。

5.牧原股份公告,预计2024年归母净利润170亿元–180亿元,上年同期亏损42.63亿元;2024年度公司经营业绩实现扭亏为盈,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

一、可转债上市和打新

1.华医转债(上市)

医疗净化系统综合服务商,医疗器械、辅助生殖、人工智能等概念,规模7.5亿元,A+,转债税后本息为118.26元,质地一般,转股价值81.67元,合理价值为106元-110元。

类似转债:塞力转债、尚荣转债。

规模不小,求稳可以9:25分前挂105元卖出,或者设置回落卖出止盈条件单。

2.渝水转债(打新)

重庆市最大的供排水一体化经营企业,供水、污水处理、污泥处理等概念,规模19亿元,AAA,转债税后本息为110.4元,质地一般,转股价值96.59元,预计每签能赚120元(参考当前市场估值调整),我会顶格申购。

类似转债:洪城转债、国祯转债。

二、特色老债

1、双低转债【偏安全】

美锦转债、和邦转债、万凯转债、海亮转债、海环转债。

2、小规模双低债【偏活跃】

海环转债、亚药转债、金埔转债、亚泰转债、鼎胜转债。

3、低溢价转债【偏进攻】

欧通转债、苏行转债、中信转债、杭银转债、南银转债。

8日可转债等权下跌0.12%,溢价率中位数为36.36%,跟随小盘股波动。

以上为个人观察和思考,仅供参考,不做推荐。

三、估值分析

本文作者可以追加内容哦 !