对于宠物行业我们已经分析了中宠股份、佩蒂股份、乖宝宠物,今天我们来分析宠物用品赛道的天元宠物、源飞宠物、依依股份。

一、先说行业基础情况

1、行业结构

宠物行业则是指涉及与宠物相关的所有领域,宠物行业上游主要以宠物饲养交易为主,多为个人经营,缺少规模化企业;宠物行业中游包括宠物刚需的食品及用品,赛道内企业规模化程度高且竞争激烈,宠物食品在宠物行业内占主导地位,是行业爆发受益最大的子行业;宠物行业下游包括宠物医疗、洗美、培训等服务类企业,随消费需求升级细分赛道逐渐增多,个人店铺为主,连锁化品牌仍在发展中。

2、行业规模

(1)美国市场

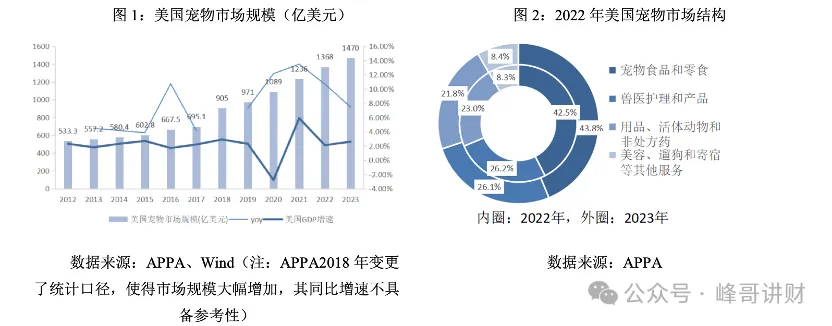

美国宠物行业拥有百余年的发展历史,经历了从传统零售店向综合性、规模性、专业性宠物销售平台整合的过程, 产业链成熟,具有宠物数量规模大、家庭渗透率高、人均宠物消费支出高、宠物需求刚性等特点,是全球最大宠物市场。

据美国宠物用品协会(APPA)数据,美国2023年宠物行业消费额达到1470亿 美元。从细分结构来看,宠物食品和零食消费达到644亿美元,占比43.8%,兽医护理和产品消费达到383亿美元,占比26.1%,用品、活体动物和非处方药消费达到320亿美元,占比21.8%。

(2)欧洲市场

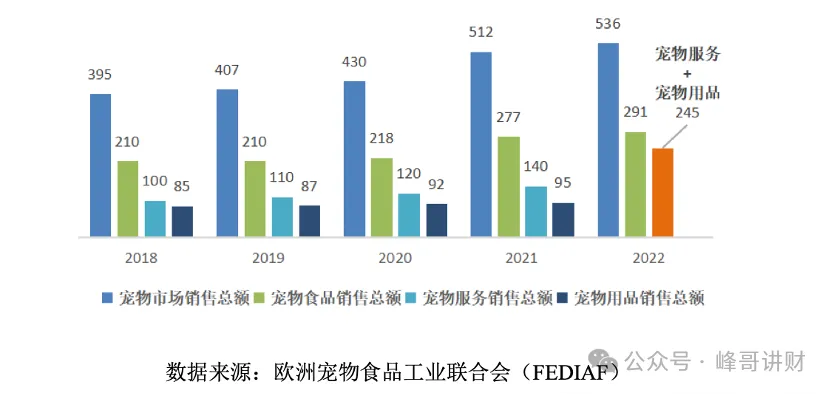

欧洲是全球另一大宠物消费市场,市场规模呈现稳定增长趋势。根据欧洲宠物食品工业联合会(FEDIAF)发布的数据,2021年欧洲宠物市场消费总额达512亿欧元,其中宠物食品277亿欧元,占比54%,宠物用品95亿欧元,占比19%。2022年欧洲宠物市场消费总额达536亿欧元,同比增长4.69%。

(3)日本市场

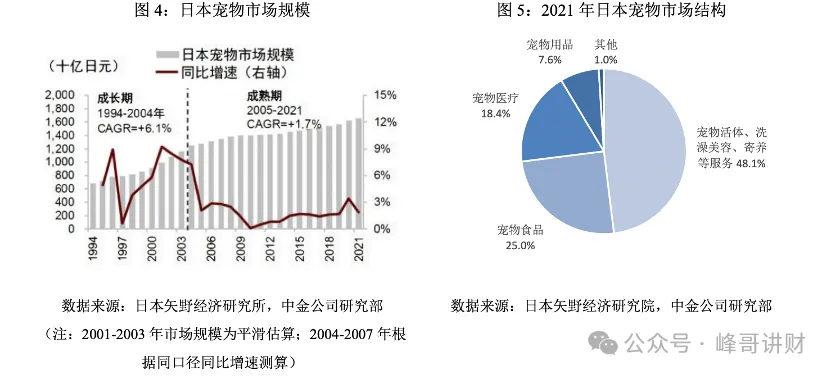

日本市场具备成熟稳定、以小型犬为主、室内养宠、宠物老龄化和注重品质型消费等特点。

受日本宠物数量已达饱和、人口老龄化以及人均GDP增长乏力的影响,日本宠物行业自2004年以来增长渐缓,据日本矢野经济研究所数据,2005年至2021年的复合年均增长率为1.7%,2021年日本宠物市场规模为16543亿日元。

从细分结构来看,2021年日本宠物市场宠物食品占比25.0%,宠物用品占比仅为7.6%,宠物活体及洗美寄养服务占比48.1%,为占比最高的细分行业,这种细分结构与其他市场皆有所不同,造成这种情况的原因:其一,受限于宠物主居住面积和精力,室内养宠比例较高,对清洁的要求较高,加之小型犬受欢迎程度越来越高,且小型犬食量远远小于大型犬,因此大包装食品需求量减少;其二,日本宠物主重视科学养宠,看重产品质量,因此宠物消费由生存型转为品质型消费,能够为高附加值产品支付溢价;其三,日本宠物逐渐老龄化,宠物尿路、肠胃、肾脏、口腔等健康问题逐渐凸显,日常护理、保健需求不断增加。

(4)国内市场

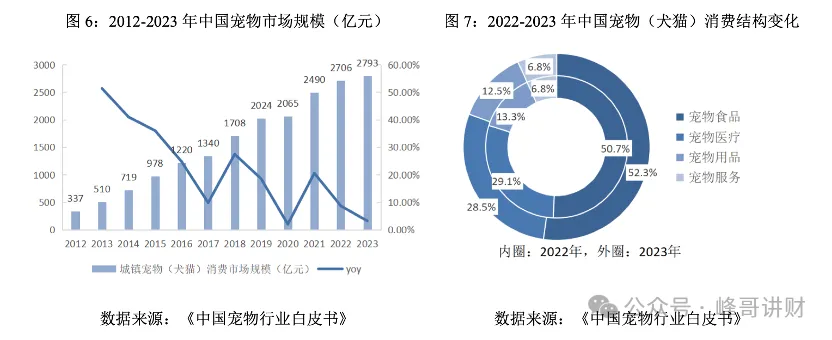

我国宠物行业相较于国外起步较晚。根据《2023-2024年中国宠物行业白皮书》的数据显示,2023年我国城镇宠物(犬猫)消费市场规模达到2793亿 元,同比增长3.2%,2012-2023年复合增长率为21.2%。随着宠物家庭渗透率和行业成熟度的持续提升,我国宠物行业市场规模呈现稳步上升的态势。

从细分市场看,2023年我国宠物市场,宠物食品消费1461亿元,占比52.3%,宠物用品消费349亿元,占比12.5%,宠物医疗消费796亿元,占比28.5%,宠物服务消费190亿元,占比6.8%。

二、再说公司基本情况

1、公司简介

(1)天元宠物

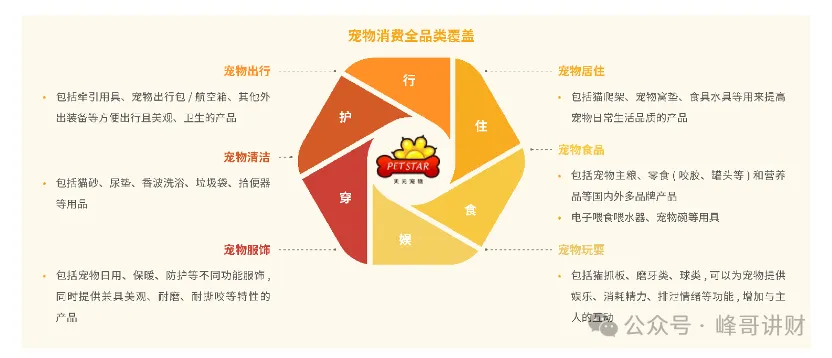

公司成立于2003年,2022年上市。公司以宠物用品的设计开发、生产和销售业务为基础,积极拓展宠物食品销售业务,产品涵盖了宠物窝垫、猫爬架、宠物食品、宠物玩具、宠物服饰、电子用品等多系列、全品类宠物产品。

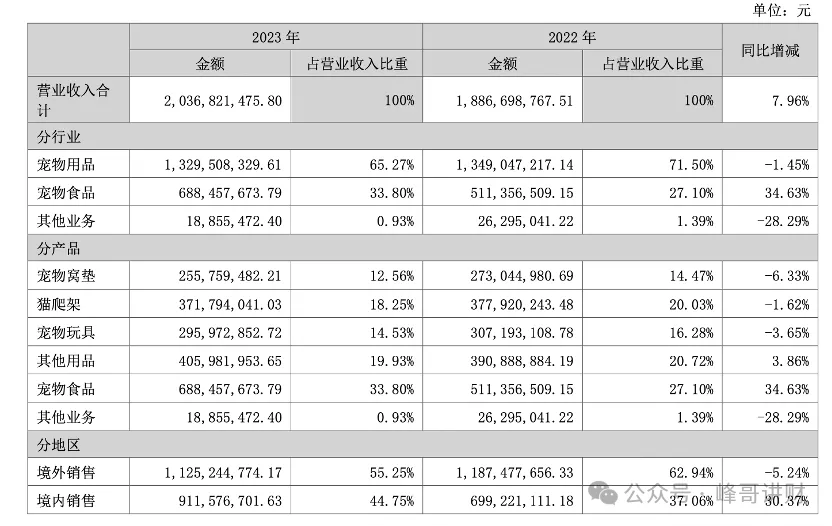

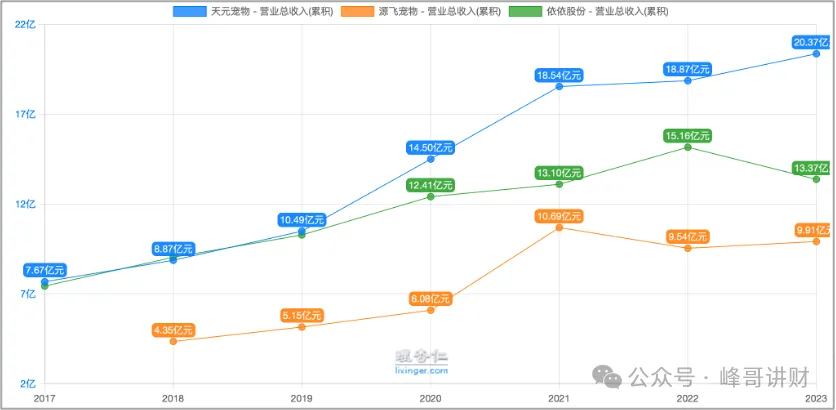

从营收构成看,天元宠物23年实现营收20.4亿元。分行业来看,宠物用品13.3亿元,占比65.27%,宠物食品6.9亿元,占比33.8%,宠物食品营收占比与22年相比增长34.6%。分产品看,宠物窝垫、猫爬架、宠物玩具、其他用品、宠物食品分别实现营收2.6亿元、3.7亿元、3.0亿元、4.1亿元、6.9亿元,占比12.6%、18.3%、14.5%、19.9%、33.8%。分地区看,境外占比55.3%,境内占比44.8%。

(2)源飞宠物

公司成立于2004年,2022年上市。公司主要从事宠物用品的设计开发、生产和销售,产品包括宠物牵引绳、玩具制品和宠物食品等,主要远销英国、美国、日本、德国、澳洲、西班牙、丹麦等国家和地区。

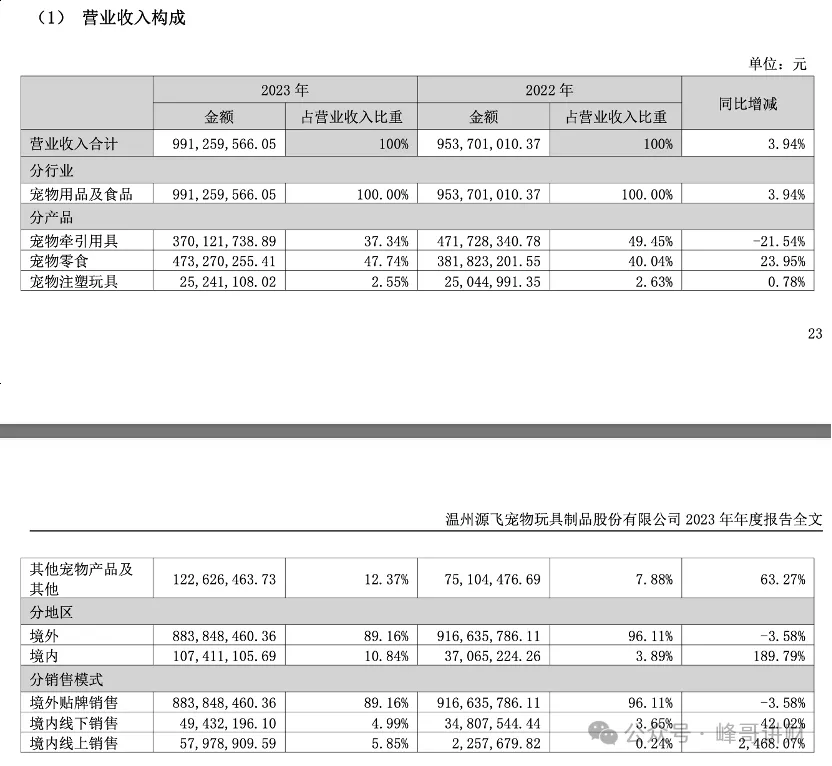

从营收构成看,源飞宠物23年实现营收9.91亿元。分产品看,宠物牵引用具3.7亿元,占比337.3%,宠物零食4.7亿元,占比47.7%,宠物零食营收占比相对于22年来说上涨了23.95%,宠物注塑玩具实现营收2524万元,占比2.6%,其他宠物产品实现营收1.2亿元,占比12.37%。分地区看,境外占比89.2%,境内占比10.8%,境外主要是以贴牌形式进行销售。

(3)依依股份

依依股份成立于1990年,2019年在新三板终止挂牌,2021年深交所所上市。公司主要从事宠物卫生护理用品及个人卫生护理用品的生产、销售,其中宠物卫生护理用品包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等,销售区域主要以美国、日本、欧洲等地区为主。

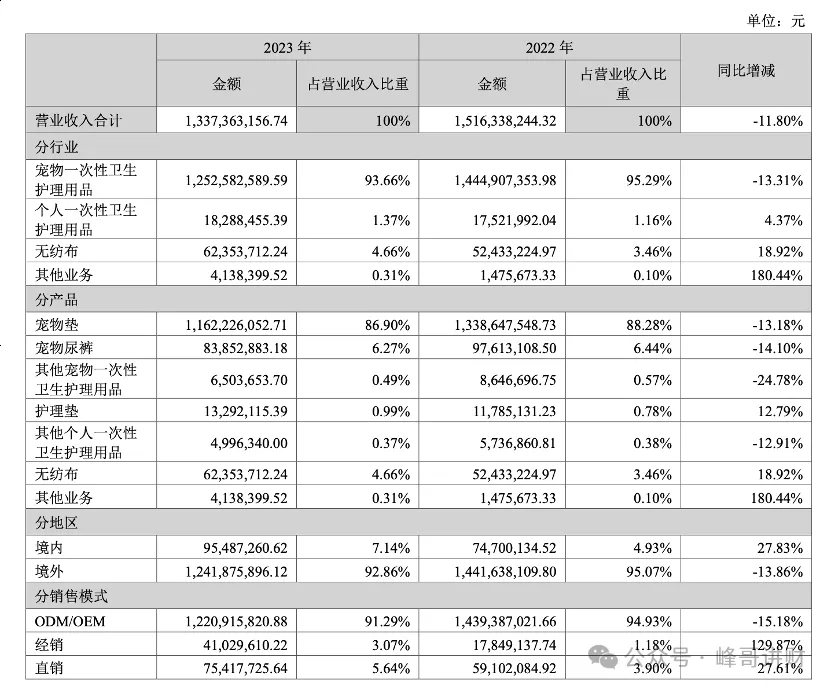

从营收构成看,依依股份23年实现营收13.37亿元。分产品看,宠物垫11.6亿元,占比86.9%,宠物尿裤8385万元,占比6.3%,无纺布6235万元,占比4.7%,其他产品营收较小,占比不足2%。分地区看,境外占比92.9%,境内占比7.1%,境外主要是以ODM/OEM形式进行销售。

2、财务分析

(1)成长能力

从营收体量上来看,天元宠物营收20.4亿元,超过依依股份13.4亿元和源飞宠物9.9亿元。从增长趋势上看,天元宠物的增长最快,依依股份23年营收出现了下滑。

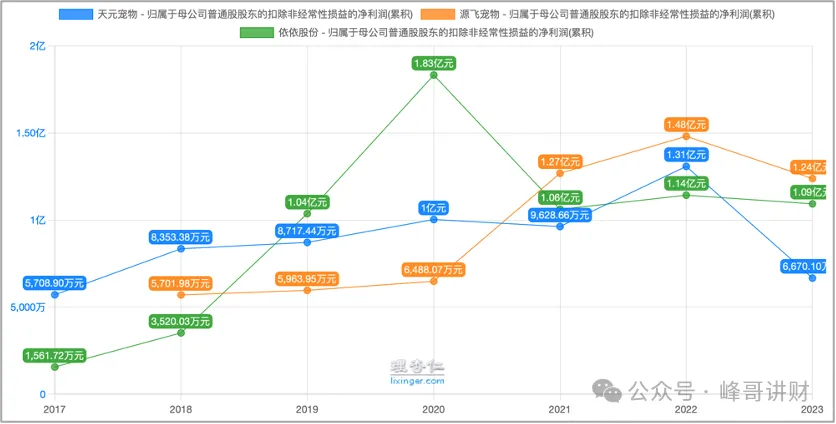

从归母扣非净利润来看,依依股份归母净利润下滑最严重,从2020年的1.8亿元下降到了1.1亿元,源飞宠物、天元宠物23年归母净利润也出现不同程度下滑,三家公司都出现了增收不增利的现象。

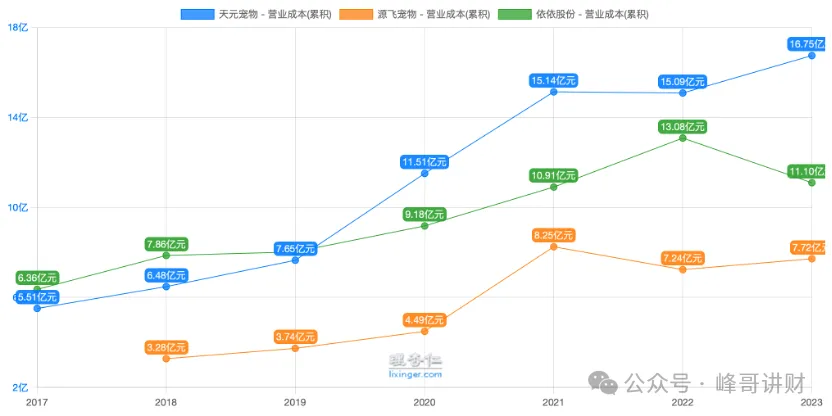

增收不增利的原因一方面来自于营业成本的快速上涨。

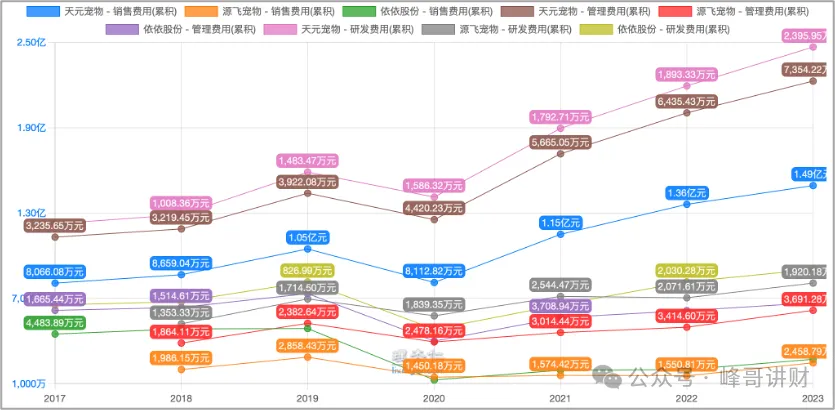

一方面来自于销售费用、管理费用、研发费用的快速增加。

(2)盈利能力

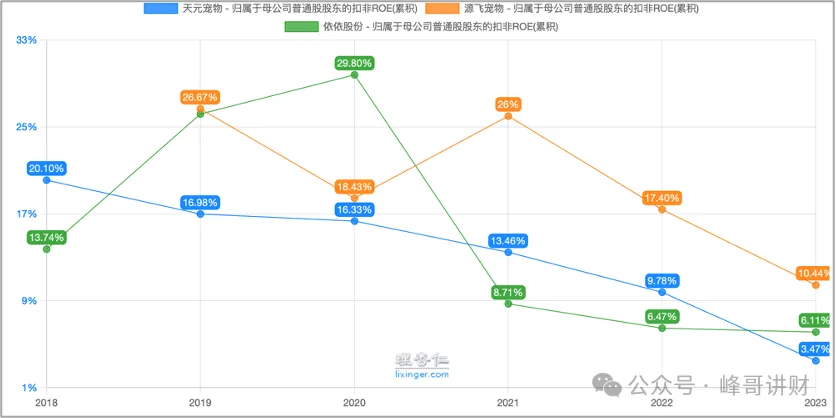

从归母扣非ROE来看,天元宠物ROE自2018年起不断下滑,从20.1%讲到了目前的3.5%,依依股份ROE自2020年开始下滑,目前仅有6.1%,源飞宠物ROE2019年和2021年是高点,目前下滑到10.4%。总体来说,三家公司的ROE都处于下行状态,行业盈利能力不断衰退。

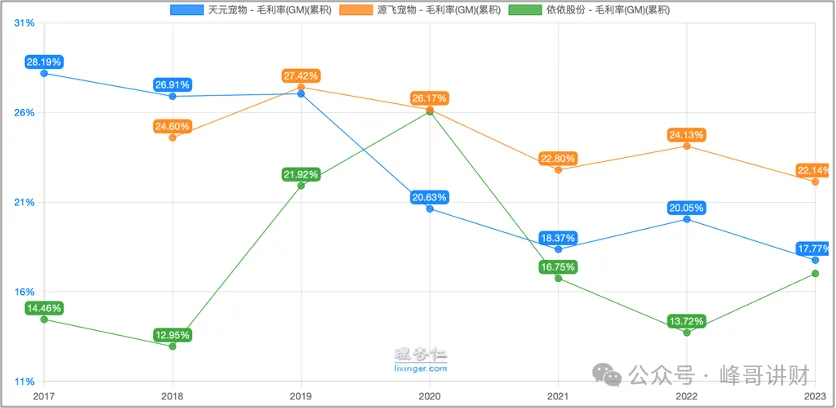

从毛利率来看,三家公司毛利率走势与ROE走势相同,毛利率不断下滑,行业竞争态势不断加剧。

从净利率来看,天元宠物的净利率在三家公司中最低,23年仅为3.8%,源飞宠物29-22年净利率不断上涨,23年下滑至14.7%,依依股份净利率从2020年的15.67%下滑至当前7.7%。

(3)偿债能力

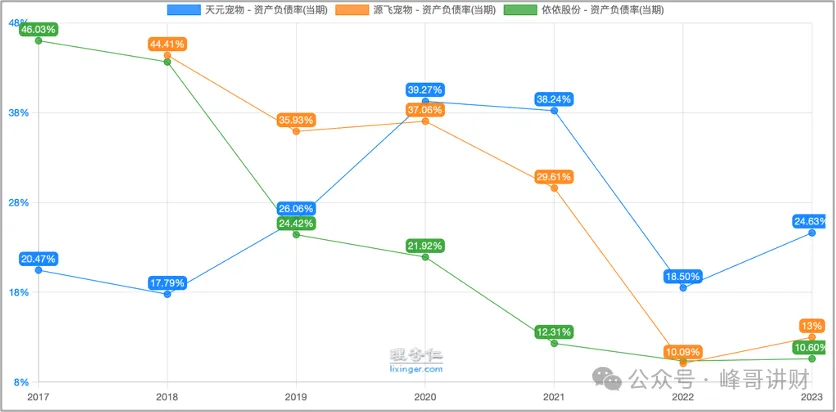

从偿债能力看,23年三家宠物用品上市公司的资产负债率均不超过30%,天元宠物为24.6%,源飞宠物为13%,依依股份为10.6%,偿债能力较强。

(4)营运能力

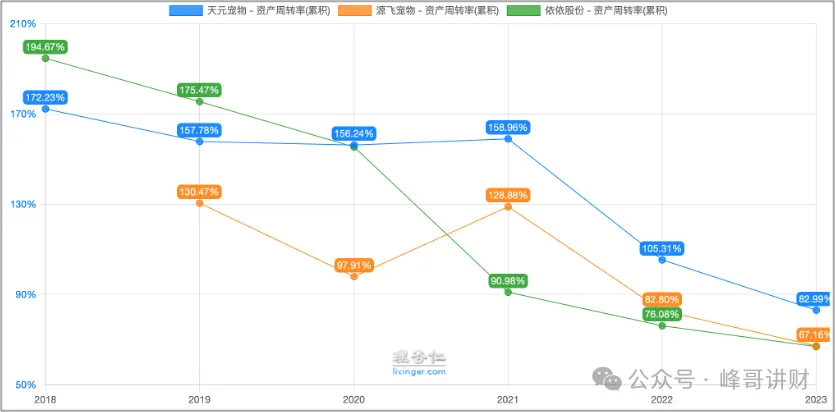

从营运能力看,三家公司的总资产周转率不断下降,天元宠物23年总资产周转率为0.83、其余两家总资产周转率在0.65左右。

(5)估值水平

从PB看,“924”行情后,三家公司市净率都出现不同程度上升,目前源飞宠物市净率2.53,依依股份1.81,天元宠物1.51。

从PE看,天元宠物最新市盈率为35.66,远远高于源飞宠物22.71,依依股份19.21。

总的来说,宠物用品具有品类规格众多、标准化程度较低的特点,宠物用品行业进入门槛也低于宠物食品行业,宠物用品赛道规模小于宠物食品赛道,宠物用品赛道上市公司的盈利能力、营运能力均弱于宠物食品赛道的中宠股份、乖宝宠物、佩蒂股份。

2025年1月8日写于广州,如果您有更多需要分析的标的,可留言。

本文作者可以追加内容哦 !