这是「岩松观点」第1832篇原创文章

一、AI芯片:反弹急先锋

毫无疑问,AISoC芯片成为了这次市场反弹的主要力量。AI芯片的走强可能也和几个消息有关。

首先,1月6日国家发展改革委等多部委联合印发的《国家数据基础设施建设指引》,对我国未来5年的国家数据基础设施建设作出明确规划。

与此同时,美国国防部发布最新版的“中国涉军企业”清单(“CMC”,“第1260H条名单”),将腾讯、宁德时代、长鑫存储、移远通信等中企列入清单,该完整清单包括了134家中企。虽然导致腾讯等公司股价大跌,但也进一步刺激了国产替代逻辑。

另外,被誉为“科技春晚”的国际消费电子展正式开启。英伟达首席执行官黄仁勋在开幕演讲中剧透了一个命名为“Project Digits”的项目,其中搭载了英伟达的超级芯片GB10,将成为全球最小的AI超级计算机。英伟达表示与联发科共同开发了用于小型计算机的新芯片。会上还公布了一系列新产品,包括全新GeForce RTX 50系列Blackwell架构GPU。并认为AI发展将从生成式AI阶段进入物理 AI 的时代。

除了消息的刺激,芯片股从12月底开始调整,普遍都在短时间没下跌了20%~30%或者更多,技术上也有一定的修复需求。

二、AI芯片投资逻辑

AI智能产业的发展才刚刚开始落地,虽然短期内看不到业绩,但不妨碍概念股会反复的被炒作。但我们要清楚的知道,现阶段的行情是商业化“0”向“1”突破的提前炒作,是先炒预期,再等技术突破,最后验证业绩,这么一个路径。在这个过程中,股价涨的太快自然就要回调,有真实业务的公司可还能有一定的支撑,要是纯概念的股价哪里涨上来的一定是回哪里去。

最终来看,那些嘛些公司能成为AI革命最后的赢家,相信没有人能看不清的,就如以前团购兴起时的“百团大战”,现在大模型的“百模大战”。大部分现在看着很火的公司最后也都会是AI发展中的过客。

这波AI芯片的行情什么时候见顶我们不知道,能看到的是不少个股涨幅都已经翻倍了。在还没大规模商业化的情况,上涨空间被压制,越往上涨就越接近天花板,离回落和分化就会越近。一定要注意分别公司有没有真正的Ai业务,特别是要谨慎追高。

我们在12月末发的《谁是盈利最强SoC芯片企业?》文章中对端侧AI和AI SoC概念做过详细的解析。今天来看一家物联网系统级芯片龙头——泰凌微。

泰凌微最近接待了多家机构的密集调研,包括富国基金、广发基金等。这些机构重大关注泰凌微的AI发展平台和新一代芯片表现,尤其是其在边缘AI运算和无线连接能力上的突破情况。

泰凌微

领先的蓝牙芯片供应商

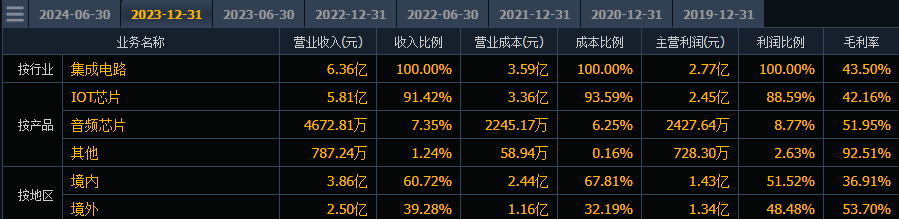

泰凌微成立于2010年,主营无线物联网系统级芯片的研发、设计及销售,90%的收入来自IOT产品,6成营收来自国内,4成来自境外。

产品分析

BLE全国第一,全球第三。

公司产品主要包括BLE芯片、2.4GHz私有协议SoC芯片、多模类SoC芯片、ZigBee协议类SoC芯片和蓝牙音频芯片。下游涵盖智能零售、消费电子、智能家居、智慧医疗、仓储物流、音频娱乐等消费级和商业级物联网应用。

公司产品能够覆盖几乎所有物联网无线连接领域的主流无线技术,是全球范围内产品线最齐全的公司之一。

其中,低功耗蓝牙芯片出货量全球排长期位于前三,国内排名第一。多模芯片出货量国内第一,全球排到前五。Zigbee芯片是国内出货量最大的供应商。公司是全球范围内最早推出支持Matter和Thread协议芯片的厂商之一,也是星闪联盟首批成员公司之一。

我们知道,智能设备都需要连接WIFI,乐鑫科技在物联网Wi-FiMCU通信芯片上集成了AI功能,股价从90炒到了最高接近270。但相比低功耗蓝牙BLE,传统WIFI模块的功耗要高得多,大部分智能设备并不需要长时间全攻略联网,碎片化场景下,低功耗蓝牙方案才是兼顾功耗和高可靠的最佳连接方式。

泰凌微作为出货量全球领先的行业龙头,核心竞争力就在于其在低功耗蓝牙领域的深厚积累。

AI芯片业务

2025年量产;产品被谷歌采用

公司24年推出的针对端侧AI的发展平台和新一代芯片TL721X和TL751X芯片,能够支持边缘AI运算,目标市场为同时需要无线连接和本地端侧AI运算的各种应用,该两款芯片在集成多种无线连接能力的同时,具有强大的端侧AI处理能力。能支持语音识别、图像识别和各类数据分析等常用AI功能,能处理的模型参数量级是几十万到几百万个。

目前,市场上同时支持无线连接功能和端侧AI功能的芯片还很少,公司在芯片推出时间点、AI算力和功耗上有比较明显的优势。特别是,TL721X被誉为“国内首颗工作电流低至1mA量级的超低功耗多协议物联网无线SoC芯片”,但在实际应用中能否满足大规模商用需求,快速占领市场份额,还需要一步步观察。

按照泰凌微发布的投资者关系活动记录表信息,公司已经在与国内外一些大模型公司合作。在AI办公、智能音频、智能家居等多个领域都有具体客户和项目在进行中,项目量产预计在2025年开始,有多个不同的应用场景。

公司芯片已经在谷歌(Google)最新的PixelBudPro2智能耳机方案中被采用,也有和美国头部的智能车库门系统公司的项目在进行中,还有海外客户在智能家居应用中提出各种需求:语音识别、物体识别、手势识别等,后续会有更多相关项目进行。在国内,和大模型公司合作的AI办公产品很快会落地,在智能音频领域支持五人同时对讲的智能多人组网系统产品已经上市,后面将推出业界领先的24人智能对讲系统。

财务数据分析

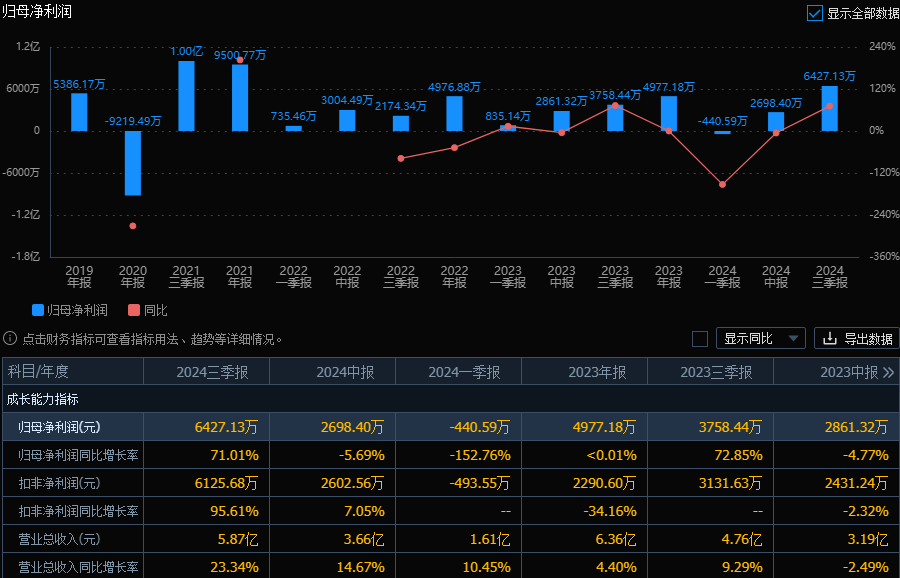

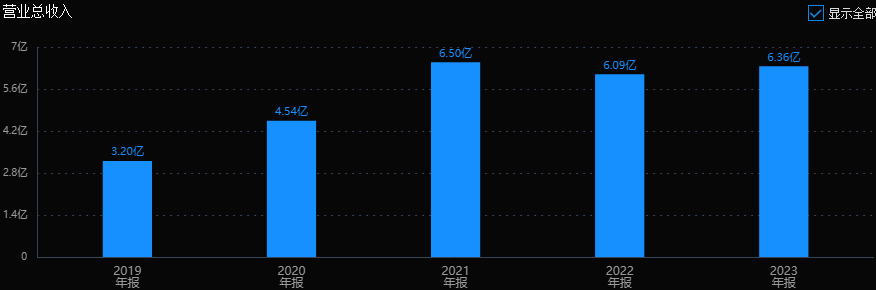

公司23年才上市,可参考的数据不多。近两年营收基本保持在6亿的水平,基本没增长。比较好听的说法叫相对稳健。不过今年的利润表现不错,大幅增长71%,3季报利润已经超过2023年全年利润。

公司毛利率还不错,3季报接近了48%,净利率接近11%,在芯片股里也算不错了。MCU龙头华润微的净利率也从原来的15%下滑到了3季报的5.4%。但ROE的表现就很拉垮了,要是不考虑公司芯片业务,基本就能归到垃圾股之列了。

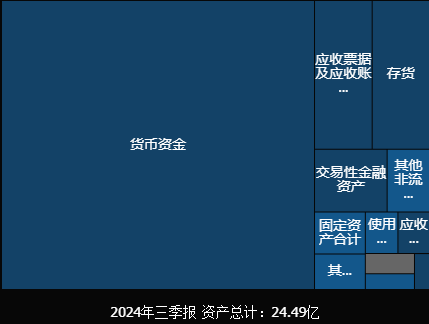

再简单看下资产结果,73%是货币资金,没有流动性风险。

作为芯片公司,首要的就是研发能力。2023年,研发人员数量占到公司总人数的71.22%,本科及以上学历达96.8%,核心高管在通信芯片领域均有丰富的工作经验。公司还是很注重研发投入的,2023年和2024年前三季度研发投入均超过25%。

估值情况

预计公司今年大约有1亿的利润,现在不到80亿市值,对应80倍PE。主要还是要看未来几年的业绩发展情况。

目前市场一致预期2025年利润均值是1.6亿,增速约60%,对应50倍PE,说明目前股价基本反映了25年的业绩增长预期。不过公司目前市值还是比较小,而且市场预期2026年利润能去到2.6亿,继续保持60%+的高增长速度,拉长时间看,随着利润继续增长,公司市值突破100亿问题不大,要是市场情绪配合,乐观情况下上摸150亿也不是没有可能。

小结

泰凌微的历史业绩没什么参考性,目前的静态估值也很高。主要看点在于,公司本身是低功耗蓝牙芯片的龙头公司,24年积极拥抱AI浪潮,新研发成功的端侧AI芯片产品帮助公司快速切入新的市场,并且产品获得了谷歌等头部公司的认可。从业绩看,公司3季报大幅增长,近端业绩大幅改善的同时预期未来几年业绩继续保持高速增长趋势。

综合来说,泰凌微底子不错,AI业务预期也不错,但股价低位起来已经翻倍,目前股价也基本反应了25年的业绩预期。长期看,虽然业绩和股价还有更高的预期空间,但都需要时间和市场的配合。短期要是出现连续大涨时要特别注意回落风险,短线谨慎追高。

本文作者可以追加内容哦 !