在药明康德之后,药明生物亦筹划对其海外资产进行战略调整,此次计划是全面转让与爱尔兰疫苗设施相关的所有物业及资产

标点财经、投资时间网研究员 吕贡

“药明系”企业再度传来海外资产调整动态。继药明康德(603259.SH,2359.HK)将其全资子公司WuXi ATU的英、美业务进行转让后,同属“药明系”的药明生物技术有限公司(下称药明生物,2269.HK)亦宣布了一项重大资产剥离决策。

据官方公告显示,2025年1月6日(交易时段后),药明生物及其间接全资附属公司药明海德爱尔兰作为卖方,与MSD International(买方)(下称默沙东)正式签署了资产出售协议。按照协议条款及条件,卖方将向买方转让与爱尔兰疫苗设施相关的所有物业及资产,包括物业、生产设备等。此次交易总对价约为5亿美元(相当于约39亿港元)。

业内观察人士认为,药明生物此次转让海外资产,或与此前的《生物安全法案》相关议题及地缘风险考量有关。奶酪基金投资经理胡坤超分析指出,此次资产剥离行动可从两方面解读:一方面,通过出售相关业务,药明生物能够进一步缓解外界对公司业务安全性的担忧,并降低公司在美国市场可能遭遇的政策风险与不确定性。这对于投资者而言或被视为一个积极信号。

另一方面,目前来看,《生物安全法案》对“药明系”等企业直接引发的制裁风险已暂时解除。然而未来,美国方面重新将相关议题提上议程的可能性仍不容忽视。因此,密切关注相关政策动态,对于评估企业长期发展前景而言至关重要。

转让爱尔兰疫苗设施相关资产

作为一家全球生物药CRDMO,药明生物致力于为生物药行业客户提供从药物发现到开发、再到生产的端到端解决方案。默沙东则是全球医药行业的佼佼者,通过提供处方药、疫苗、生物药疗法及动物医疗产品,持续推动创新健康解决方案的发展。

两家公司的交集,特别是关于爱尔兰疫苗设施资产的转让,需要从2018年的布局说起。这一年,药明生物宣布在爱尔兰敦多克市投资建立生物制药生产基地,这是该公司在境外投资建设的第一个生产基地,标志着药明生物全球布局的开始。当时,基地相关负责人表示,“在爱尔兰建厂,并非仅仅服务爱尔兰的国内市场,而是以此为据点服务全球市场。”

2019年11月,药明海德宣布投资2.4亿美元在爱尔兰建设生产基地,包括疫苗原液及制剂生产、质量控制(QC)实验室等设施,为全球疫苗市场提供高质量产品和服务。从地理位置上看,这一生产基地位于药明生物爱尔兰园区内,与药明生物当时正在建设的生物制药“未来工厂”相邻。

几个月后,药明生物发布公告称,药明海德于2020年2月14日与一家疫苗合作伙伴就疫苗产品订立了为期近20年的《疫苗生产合同》,总合约价值最高达约30亿美元。根据合同内容,药明海德将在爱尔兰建设运营一个综合疫苗生产基地,为疫苗合作伙伴提供疫苗产品的生产及供应服务。这一合作伙伴虽未公开披露,但业内普遍推测为全球疫苗巨头默沙东。

发展至2022年4月,药明生物爱尔兰敦多克生物制药生产基地取得了新进展:300余名员工正式入驻新大楼,并开始筹备GMP(Good Manufacturing Practice)生产相关工作。此时,这座有着“未来工厂”之称的生物制药基地已成为药明生物全球双厂战略的重要支撑点。

然而,在生产基地稳步发展背景下,药明生物近日决定将与爱尔兰疫苗设施相关的所有物业及资产转让给默沙东。市场普遍认为,这一决策背后的原因复杂多样,可能涉及地缘风险、市场环境变化以及公司业务战略调整等。

此前被卷入法案风波

2023年末,“药明系”公司的股价曾遭遇剧烈震荡。彼时,美国方面拟出台一则《生物安全法案》,旨在通过限制美国政府及其实际控制的公司与特定生物技术公司合作,以确保这些生物技术公司无法获得美国纳税人的资金。在草案中,药明康德、药明生物等被指定为“予以关注的生物技术公司”。消息传出后,市场反应强烈,相关公司股价应声而落。

面对这一突如其来的风波,药明生物、药明康德迅速作出回应,明确表示公司业务不涉及人类基因组数据,亦不会对美国或任何其他国家构成国家安全风险。两家公司均对未经正当程序就被预设为关注对象表示强烈反对,并认为这种指定缺乏合理性。

时至2024年9月,美国众议院通过了一项编号为H.R.8333的立法草案。之后,由于美国参议院在审议过程中存在争议和修改建议,该法案最终未能在2024年内通过立法程序成为法律。目前,这一法案风波暂时平息,但对于“药明系”企业的股价走势仍然产生了显著影响。

以药明生物为例,自2023年末以来,该公司股价经历了大幅度下跌,从2023年11月8日52.45港元/股(按前复权计算,下同)的阶段性高点,一路跌至2024年8月22日10.14港元/股的低位,相较于此前高点(52.45港元/股),跌幅达80.67%。

直到2024年9月后,随着市场整体环境的回暖,药明生物的股价才有所回升,并在2024年10月7日涨至23港元/股,但与过去几年40港元/股至100港元/股及以上的高位相比,仍存在一定差距。

当然,药明生物股价的下行趋势并非始于这次法案风波。早自2021年下半年起,药明生物的股价就已呈现出下跌态势。2021年7月2日,该公司股价曾达到148港元/股的高点,随后便一路走低。至2023年下半年,该公司股价仅徘徊在40港元/股上下。此次法案风波,则进一步加剧了这一跌势。

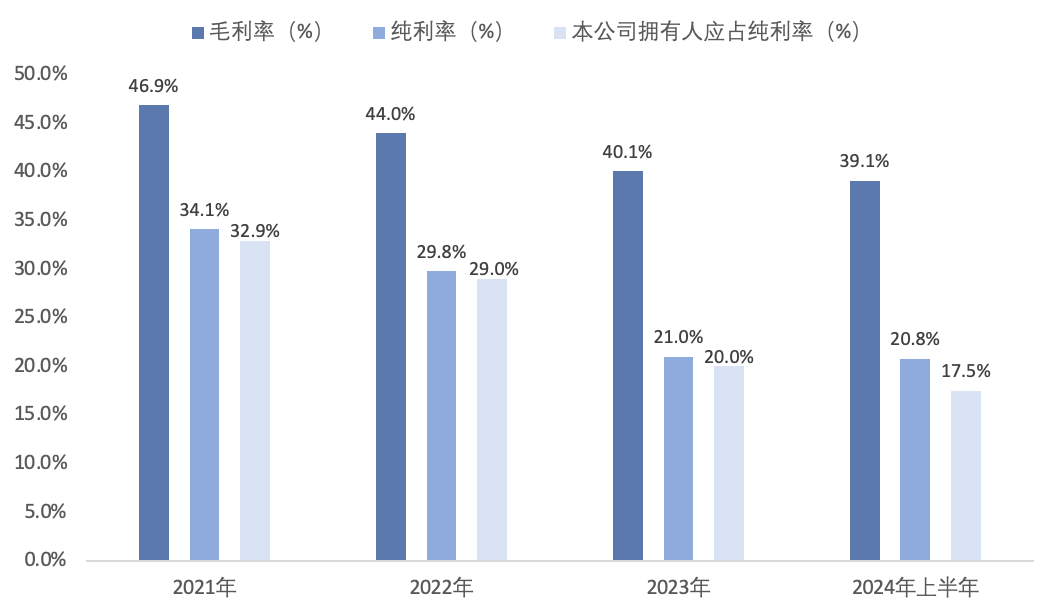

深入分析发现,药明生物股价的长期下行可能与该公司的业绩经营表现有关。近年来,药明生物的收益和该公司拥有人应占纯利总体呈现出增长态势,但同期多个反映公司盈利能力的财务数据却均有所下滑。从2021年至2023年,药明生物的毛利率从46.9%降至40.1%,纯利率从34.1%降至21.0%,而该公司拥有人应占纯利率也从32.9%减少至20.0%。并且,这一下行趋势一直延续到了2024年上半年。

药明生物反映盈利能力的部分指标情况(%)

数据来源:公司财报

本文作者可以追加内容哦 !