【盘面分析】

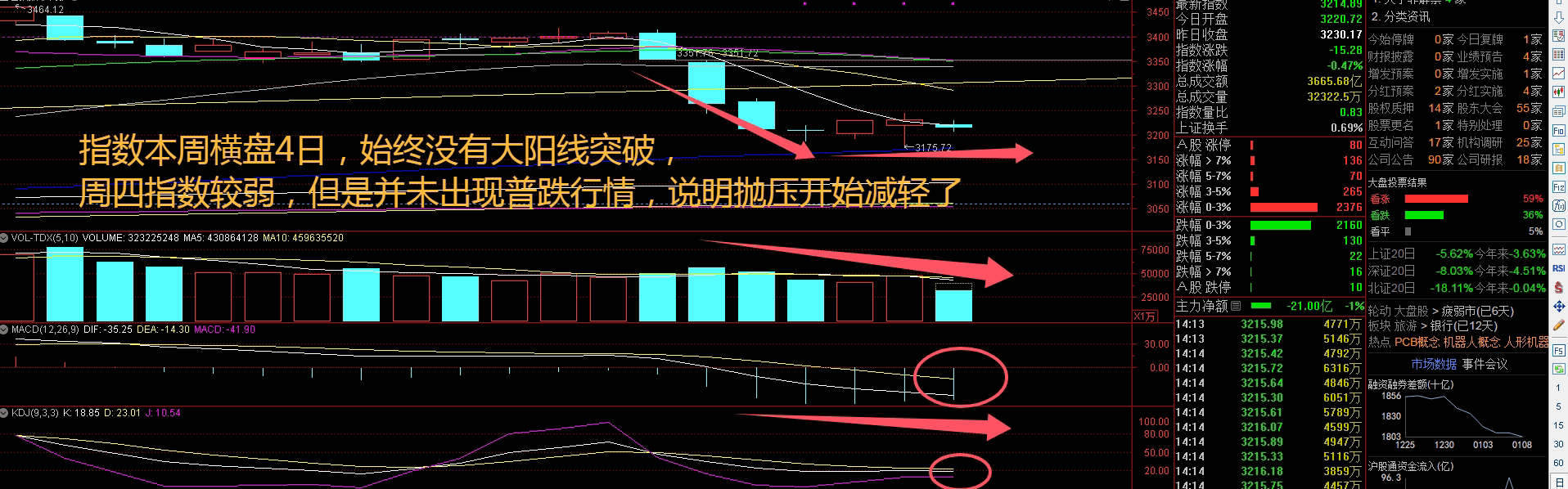

美股进入到一月份开启一蹶不振的走势,主要原因是美联储会议纪要显示:“几乎所有”决策者认为特朗普政策可能推升通胀,暗示暂停降息。这一系列政策变化导致欧美股市下挫,美元短线拉升,非美货币走低,美债收益率走高。对于A股市场,在下跌趋势中没有明显的趋势扭转,场外资金也是不会轻易进场,进场资金也是惊弓之鸟随时离场的态势,所以本周看似走势较为平稳,实际上成交量创了新低。牛哥还是那句话:“本周没有大阳线出现,下周就要小心了!”

骑牛看熊发现半导体国产化势在必行,先进制程重要性提升。先进制程在提升芯片性能、降低功耗方面表现出色,尤其适用于AI 计算芯片、高速率通信芯片、手机/电脑CPU 等,海外高端芯片已达到3nm 制程,先进制程需求旺盛。目前,先进制程是我国高端芯片卡脖子环节之一,7nm 及以下制程工艺依然与国际先进水平存在差距。当前AI 终端(眼镜/耳机)市场正处于快速增长的前夜,随着产品不断迭代更新,需求逐步攀升,相关产业链有望持续受益。随着AI 对芯片性能的需求不断提速,随着半导体周期复苏,存储芯片有望量价齐升。

算力产业链反复活跃,$雄韬股份(SZ002733)$5连板,顺钠股份走出10天9板,电光科技走出14天10板,英威腾、麦格米特等涨幅靠前,亚马逊宣布,计划投资110亿美元扩建其在佐治亚州的基础设施,以支持与其云计算部门亚马逊网络服务(AWS)相关的云计算和人工智能技术。芯片股再度走强,博通集成涨停,瑞芯微冲击涨停,CES 2025关键词为“AI加速落地”,在大模型理解及交互能力快速提升+对外API调用成本快速下降的背景下,AI端侧落地有望百花齐放。

液冷服务器概念持续走强,科士达、双良节能等多股涨停,据Omida数据,2024年全球服务器资本开支约为2290亿美金,其中,字节跳动资本开支约为80亿美金,腾讯约为60亿美金,阿里巴巴约为30亿美金。机构指出,国内互联网厂商加大AI投入,算力需求提升带动液冷市场规模增长。AI眼镜概念股震荡走强,润欣科技涨超10%,力鼎光电涨停,瑞芯微、移远通信等多股涨超5%,近日雷鸟创新发布首款雷鸟V3 AI拍摄眼镜,搭载阿里通义定制的意图识别大模型的眼镜产品,这也是国内首个大模型与AI眼镜硬件厂商开展的定制合作,推进端侧模型落地AI眼镜。

制冷剂概念股反复活跃,巨化股份涨超7%创历史新高,三美股份、昊华科技等跟涨,二代制冷剂配额加速缩减,三代制冷剂行业集中度持续提高,近期,R32、R410a等种类价格持续走高。稀土永磁概念异动拉升,英洛华涨停,九菱科技涨超10%,2023年以来国内稀土产业整合加速,当前中国稀土集团和北方稀土合计的开采指标占比达100%,供给格局显著优化。预计2024年开始落地的设备更新需求有望成为稀土需求新动力。

大盘:

创业板:

【大盘预判】

$上证指数ETF(SH510210)$周四并未继续大涨,主要是水下震荡为主,但是两市个股始终保持涨多跌少的台式,这也说明抛压有所减小。近两周以微盘股指数、中证2000 指数为代表的小盘指数出现明显调整,主要有几方面原因:一是市场担忧新国九条退市新规生效。证监会新闻发言人深夜发声,表示“仅凭监管问询、业绩下滑简单对照容易误导投资者”,以维稳市场情绪;二是日历效应。临近1 月份年报预告期,投资者风险偏好有所回落;三是前期积累的获利盘资金有所了结,表现为两市成交额、融资余额已有回落迹象。接下来注意上证指数能否在3220点之上稳住。

$创业板指(SZ399006)$周四低开高走,始终是红盘走势,微盘股也出现明显的反弹态势,一些超跌板块有所表现,但是持续性依然不够。A股的春节效应是指春节前由于假期不确定性较大,落袋为安情绪升温,市场成交量下降,低估值、蓝筹指数等偏防御板块上涨概率较大。春节后,随着流动性改善、投资者重新加仓,经济复苏预期升温,两会临近市场风险偏好升温,偏成长、偏小盘风格相对占优。接下来注意创业板指数能否在2000点之上稳住。

【淘金计划】

近期随着上市公司因回购或重组事项披露最新的前十大股东情况,部分外资机构在2024年末的调仓换股动态浮出水面。外资机构买入A股公司动作频频,为2025年的投资提前布局。据不完全统计,从2024年11月至12月底,外资机构买入或增持的A股公司包括三花智控、宏创控股、阿特斯、哈森股份、富煌钢构、圣泉集团、卓易信息、世茂能源、华海诚科等。可以看到,随着国内经济基本面持续向好,外资机构进一步聚焦基本面向好和景气度上行公司。此外,对于并购重组标的,外资机构的偏好也十分明显。

题材板块中的PCB、近端次新、也冷服务器等概念是资金净流入的主要参与板块,石油、煤炭、运输服务等概念是资金净流出相对较大的板块。骑牛看熊发现目前AI 技术正与终端产品快速融合,推动了以消费电子代表的诸多终端硬件产品的创新。为提升端侧AI 竞争力,对于芯片侧的要求会聚焦在算力、内存、功耗、工艺、面积、散热等方面,其中存储芯片是极为关键的一环。对于大算力领域,存算一体的优势是打破存储墙,消除不必要的数据搬移延迟和功耗,并使用存储单元提升算力,成百上千倍的提高计算效率,降低成本。

存算一体在云和边缘的大算力领域的竞争力影响约占90%。边缘端存算一体芯片在边缘端具有高算力、低功耗、高性价比的优势。而针对智能驾驶、数据中心等大算力应用场景,在可靠性、算力方面有较高要求,云计算市场玩家相对集中,各厂商算法和生态细节不同,芯片售价较高。

根据存储与计算的距离远近,将广义存算一体的技术方案分为三大类,分别是近存计算(PNM)、存内处理(PIM)和存内计算(CIM),其中,近存计算和存内计算是目前存算一体技术实现主流路径。大厂对存算一体架构需求是实用且落地快,而作为最接近工程落地的技术,近存计算成为大厂们的首选,典型代表是AMD 的Zen 系列CPU。

根据前瞻产业研究院报告,2024 年中国人工智能芯片市场规模有望达到1447 亿元。根据华经产业研究院,2023 年中国半导体设备零部件市场规模约为1281 亿元,2019-2023 CAGR 约为15.17%。根据集邦半导体观察援引SEMI,中国半导体设备的国产化比例从2021 年的21%迅速提升至2023 年的35%。半导体设备零部件和材料的国产化进展或将持续加速,算力芯片相关产业链有望持续受益。

半导体设备零部件作为产业基石,品类繁多、参与制造全流程,是决定半导体设备产业发展水平的关键因素。当前伴随行业周期复苏与AI 驱动产业革新,晶圆厂扩产持续推进,叠加自主可控需求推动国产替代加速。

#军工股活跃!机构:将迎3年反转期##社区牛人计划##英伟达发力机器人,产业或迎大发展#

本文作者可以追加内容哦 !