从盈利周期看,A 股一轮盈利周期大概3-4 年,其中下行周期约2-2.5 年,本轮盈利自21 年高点放缓至23 年中报,下行已经持续9 个季度,23 年三季度小幅反弹后持续震荡,从时间维度上看,盈利下行基本结束,2025年有望重新迎来改善阶段。驱动因素上,预计内需发力、库存回补、利润率小幅回升是盈利改善的主要驱动。预测2024 年的A 股/非金融及两油A 股上市公司2024 年累计业绩增速仍在负值区间,2025 年有望实现温和增长。

主力净流入行业板块前五:PCB板,新能源车零部件,汽车零部件,白色家电,新能源汽车; 主力净流入概念板块前五:国产操作系统,特斯拉,智慧城市,网络安全,智能眼镜/MR头显; 主力净流入个股前十:$中兴通讯(SZ000063)$、三花智控、利欧股份、中芯国际、英洛华、方正科技、省广集团、紫光股份、拓普集团、拓日新能

AI+时代有望加速到来,AI+的崛起由生产要素的创新性配置,技术革命性突破,产业深度融合与转型而催生。人工智能作为新一轮科技革命的“领头羊”,将驱动以“AI+”为核心的全新演绎之路:国产AI 算力的发展日新月异,崛起已是大势所趋,并空前催化产业链硬件革命;同时,算力的提升扩展AI 的场景化应用面积,AI+应用迎来拐点。看好AI 技术带来的颠覆式产业变革及应用侧在未来的表现,尽管无法避免产业链各环节受多方面扰动因素出现阶段性调整,但骑牛看熊认为“AI+”经济中长期向好的大逻辑不变。

2024年酒店、旅游在去年高基数下总体面临“量稳价降”,餐饮、免税、人服延续2023年以来的量价压力,政策预期下估值自底部略有回升但头部公司估值仍偏低。展望2025年,餐饮文旅政策扩容有望带来需求回暖和量价拐点,可以重视行业“基础设施”。西安市“市内免税店”经营主体招标采购项目己由项目审批/核准/备案机关批准,拟就西安“市内免税店”经营主体进。市内免税店的增设和转型将为旅游和零售业带来新的发展机遇。在提振内需,刺激消费的背景下,各地将加快出台利好政策,引导境外消费回流,释放免税消费潜力。

短期来看,随着供暖季节到来,取暖需求增加,海外天然气库存迅速减少,供需关系趋于紧张;中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都有可能导致天然气价格剧烈宽幅震荡。而如果欧洲和亚洲今年冬天的气温比过去两年低,或者其他运营和市场风险成为现实,全球供需平衡可能会收紧,从而导致天然气价格上涨。展望2025年,全球天然气供应会保持相对稳定的增长,但消费存在较大的不确定性,其中中国天然气消费增速加快可能性较大,因中国超常规的宏观调控政策有望带动经济加速回升,刺激天然气在供应领域的消费恢复。

空管系统即通信、导航、监视与空中交通管理系统,包括空中交通管理系统、通信系统、导航系统、监视系统等。我国对空中资源的管制会朝着低空经济的发展方向陆续放开。例如,空军参谋部方奇勇大校介绍参加第15届中国航展有关信息时表示,为服务低空经济,分类划设管理空域,简化审批流程:飞行计划审批时限由5天压减至3天,紧急飞行即报即批,非管制空域提前2小时报备即飞。传统民航空管龙头有望凭借技术的相关性、可迁移性,巩固低空领域市场份额。产业链包括低空空管、低空运营及服务等。

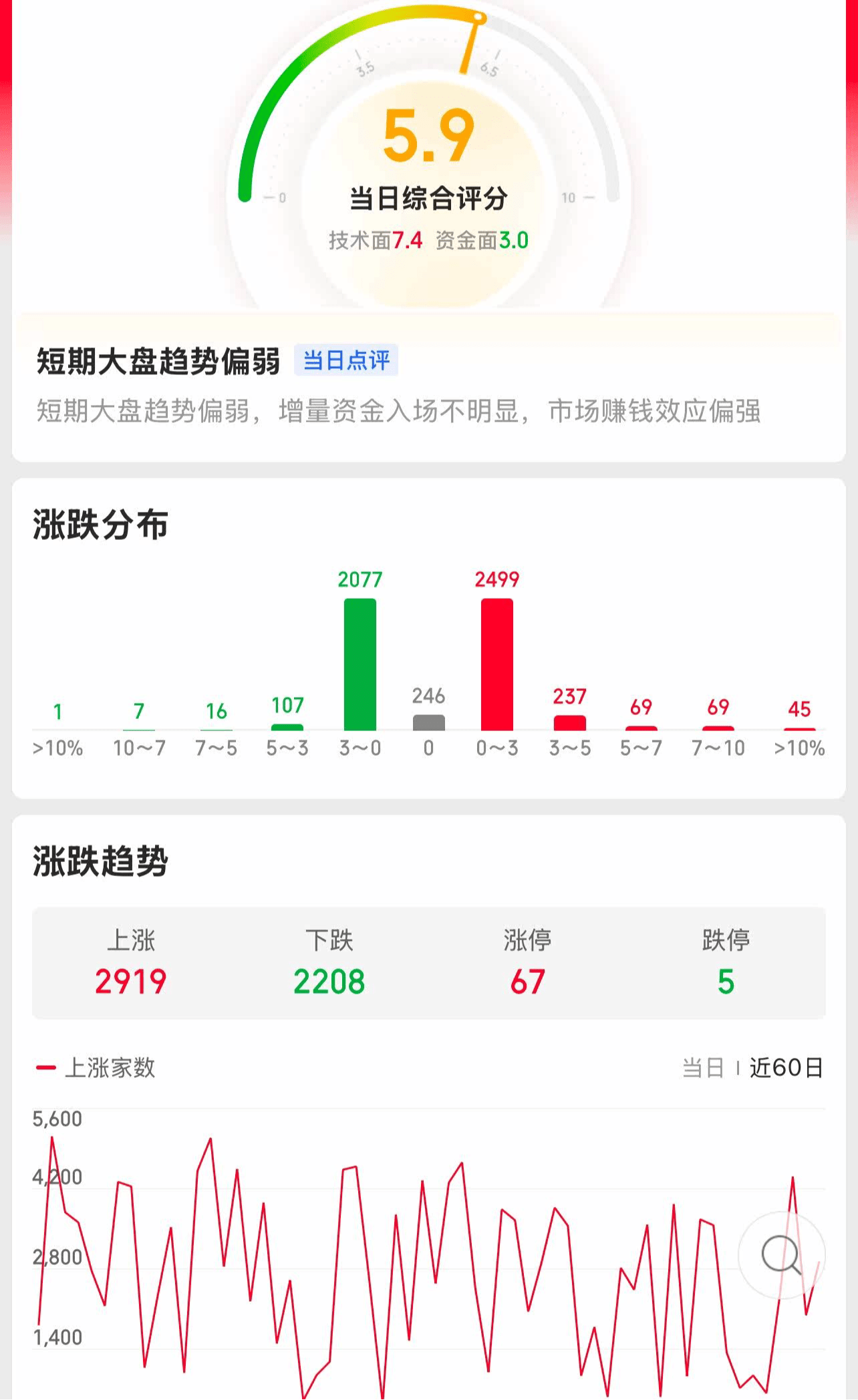

$上证指数ETF(SH510210)$仍然没有出现大阳线冲关的行情,市场从全面回暖,变成了局部回暖,这也说明行情在走弱,要小心指数可能会进一步走低。四季度以来,核心资产、科技龙头、消费电子、华为平台等热点板块,受到资金青睐,重组指数自由流通市值较三季末已经翻了两番,近期爆火的抖音豆包指数四季度以来自由流通市值扩张了159%。风格上看,各指数涨跌幅排序为:稳定>消费>金融>周期>0>成长;小盘价值>中盘价值>大盘价值>中盘成长>小盘成长>大盘成长;中证全指表现优于基金重仓。

$创业板指(SZ399006)$在2000点附近横盘4日,随着5日线的压制,市场始终没有明显的突破行情,反而是超跌股有所表现,这里要注意弱势行情下的拉升“有诈”。总体上看,过去20 年A 股市值上涨主要由“量增”驱动,2000 年至2023 年,反映量的自由流通股本数量持续上行;从结构上看,资金分布结构分化严重,截至2024 年12 月19 日,沪深300 指数占A 股总自由流通市值的47%,规模较大的前7 个行业占总自由流通市值比例过半,热门指数中,国企综合指数占比达到38.8%,茅指数占比达到15.4%。

#军工股活跃!机构:将迎3年反转期##社区牛人计划##英伟达发力机器人,产业或迎大发展#

本文作者可以追加内容哦 !