港股是约20%的公司会自愿性公告季度性数据,好处是能把预期差磨平。最近极兔最近公布了Q4及全年的经营数据情况,东南亚数据炸裂,几家券商总体给了25%左右的溢价空间,今天市场果然给出强烈反应,股价大涨10%。

1、 核心亮点

公告内容其实不多,结合电话会先简单说下:

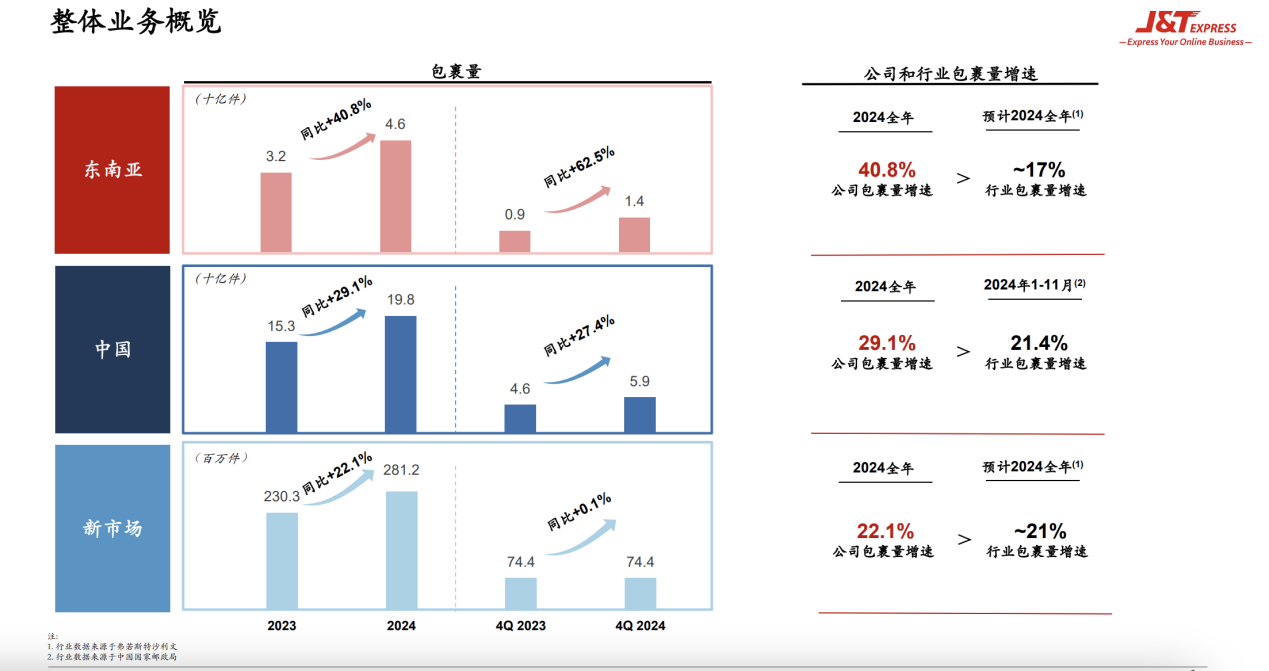

• 全年数据:公司总体实现包裹量246.5亿件,同比增长31%,日均包裹量6730万件,同比增长30.7%。

• 第四季度:东南亚市场包裹量14亿件,同比增长62.5%;全年实现包裹量45.6亿件,同比增长40.8%,远高于市场对行业包裹量的预期。

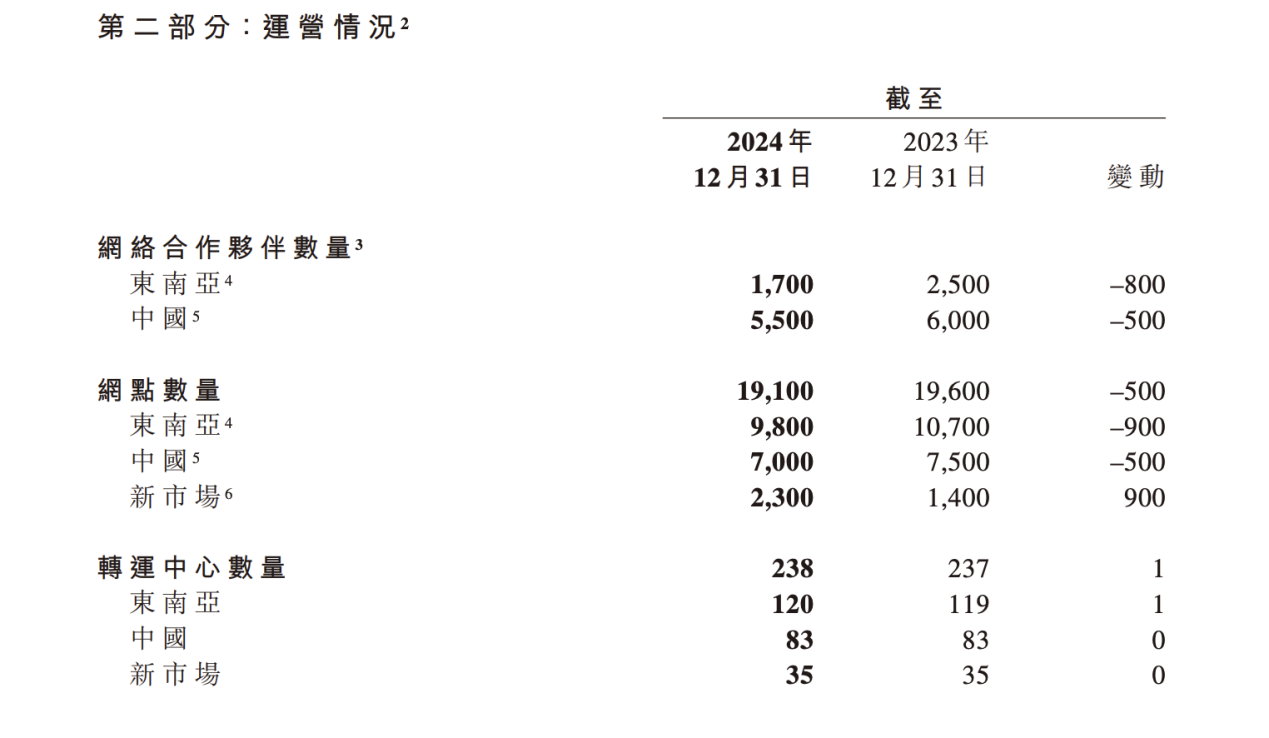

• 截至2024年底,公司总体网点数量为19100个,转运中心数目为238个。

先说全年数据,公司年初给的增长指引是20-25%,整个快递行业也相对保持较高增速,国家邮政局官网发布数据显示,2024年我国快递业务量和业务收入分别达到1745亿件和1.4万亿元,分别同比增长21%和13%。

极兔这个数据情况,增速跑赢行业10个点、而且超过指引5个点以上,等3月份发年报,大概率是个超预期报告。

管理层提到,增长主要是来自客户增量,公司持续拓展社媒件、大客户等非电商平台件。

这个好理解,极兔属于典型的伴随社交电商、直播电商起来的快递平台,时代造就的产物。抖音和拼多多仍是目前增长最快的两家平台,大客户其他的就不说了,增速比较快的几个方向:逆向件和个人散单、微信小店等。

Q4东南亚数据及:包裹量暴增,本身是传统电商旺季,另外2023属于低基数,外加印尼TikTok被禁,不过哪怕剔除这个影响,增速也是高于年初给的指引。

电话会上管理层还提到一个点,目前公司非平台件占总订单数量还是个位数,说明后续的成长空间还是非常巨大,而且也会是接下来发力的重点。

关于运营情况,可以明显的看到无论是东南亚还是国内,网点和加盟商数量都在减少,而对应包裹数量的超预期暴增,不难看出属于典型的提质增效了。管理层原话,“希望将实力更强、管理能力更强、可以和公司一起健康发展的加盟商留下来,从而提高单个加盟商和单个网点的经营效率。”

去年3月1日快递新规实施以来,加上各地方的“反内卷”会议,直接引起一大波服务落后的加盟商和网点出清。都能做到按需投递,也算好事儿,良性发展避免内卷,劣币驱逐良币。

2、 几个变化

提价、出海、进村、科技赋能,这几个关键词应该算是最近快递行业的风向了。

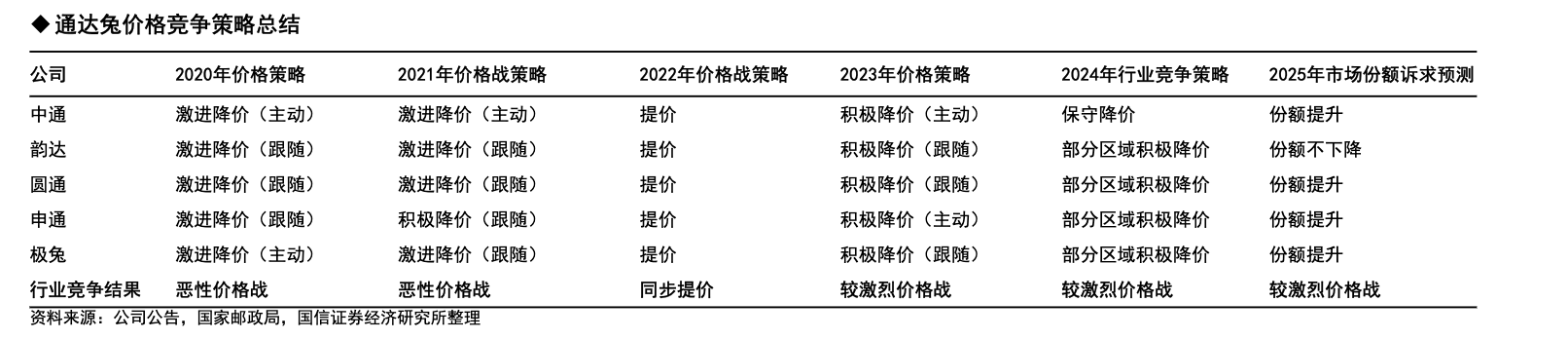

先说提价,国内方面,主管部门反内卷背景下,短期和长期的解都是提价。不过经历2024年动态调整,出现了区域性价格策略。2025年快递行业的价格竞争上,感觉国信这个预测相对来说也算靠谱。

日前中通是明确提出来明确的提份额的战略,全年快递行业预估会进入一个良性的动态调价当中。极兔管理层在电话会上提到,公司不会盲目的关注市场份额,“量”、“本”、“利”都是考量的因素,相对会是一个跟随策略。

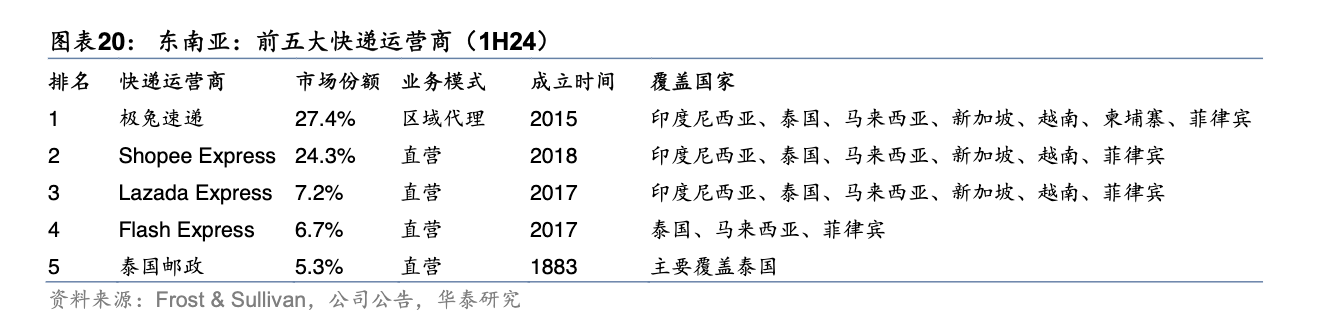

出海 这个是电商跨境,包括供应链出海等趋势所在,主要是东南亚和新兴市场。极兔手上最大的王牌——东南亚。

这里插一句——关于东南亚国际市场的定位问题,经常有声音说国内大量产业链转移,被东南亚吃掉,个人感觉这个有点扯。实际上过去的都是偏低附加值产业,很多高端制造东南亚根本吃不下,目前看是东南亚成为了中国产业链一环。再有,全面脱钩这个背景,典型的欧盟这种单一市场反倾销、和美国高关税等问题,经东南亚也是公认的解。

2024年前11个月,东盟已经是我国第一大贸易伙伴,贸易总值为6.29万亿元,增长8.6%;欧盟5.09万亿元第二,增长仅为1.3%。跨境电商的数据要更好一些,2024年前三季度我国跨境电商进出口1.88万亿元,同比增长11.5%,高于同期我国外贸整体增速6.2个百分点。

这样一个外贸趋势和跨境市场下,极兔作为东南亚市场快递龙头,受益最大。截至2024H1极兔在东南亚市场份额是27.4%,年报预估要去30%了。

快递进村 今年11月有个标志性事件,极兔承运的一箱来自电商平台的甘肃花牛苹果,成为今年我国第1500亿件快递,成为电商与快递双向奔赴的一个缩影。快递进村,特别是偏远地区的覆盖,成为最近几年快递行业的主旋律之一。

目前极兔全国网点省市覆盖率100%,快递进村数量超过23万个。在整个西部地区12个省份,极兔正在提升转运中心、末端网点的数量和规模。相比2023年,极兔在西部的进村覆盖率提升了近40%。

以幅员辽阔的新疆为例,极兔通过深入新疆14个地州市和107个县市区的9473个自然村,目前已建设了7000多个自有或合作代收点,基本实现“快递进村”全疆覆盖。

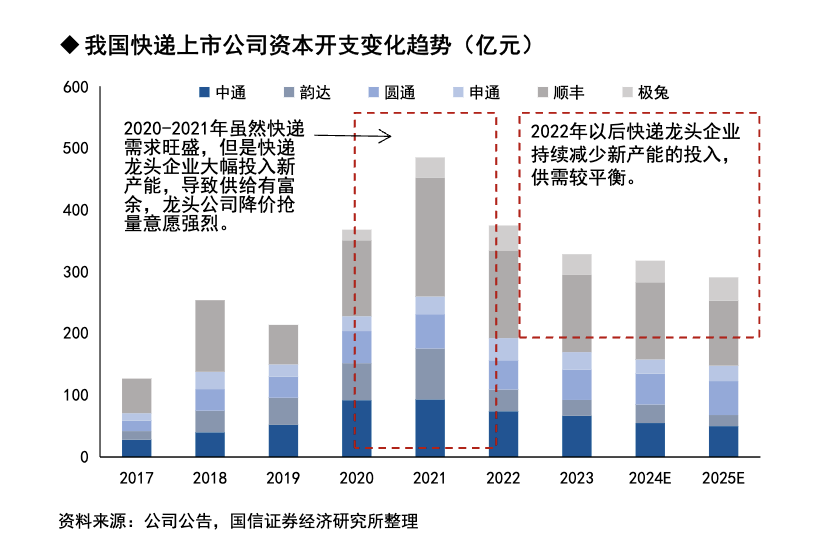

科技赋能 其实主要是资本开支上,极兔相对通达、顺丰等国内市场属于后来者,而且相对来说投入比较少,也比较谨慎,具备一定的后发优势。

极兔自建场地会选择在有大量需求的高效转运区,也同样采用了自建设备能力的策略。上个月投资者开放日有邀请投资者去自动化设备制造工厂及极兔浦西转运中心参观。

至于低空经济、无人送货车等就不多说了,大家都在做尝试,极兔明确未来的2025-2026会持续的购买自有车辆,降低运输成本。目前极兔国内车辆自有比例大概在60%,东南亚自有比例不到50%,跟行业同行对比,还有比较大的空间,公司也明确了每年会有一部分package用在这方面。

3、 极兔价值

极兔团队感觉挺神奇的,特别是国内起网相对较晚的情况下,快速成为行业头部玩家。

回看极兔成长史上两次重大的并购,一个是百世快递、一个是顺丰的丰网。这俩当时都是前司的烫手山芋,百世当时是口碑最差,丰网算是王卫的利润拖油瓶。

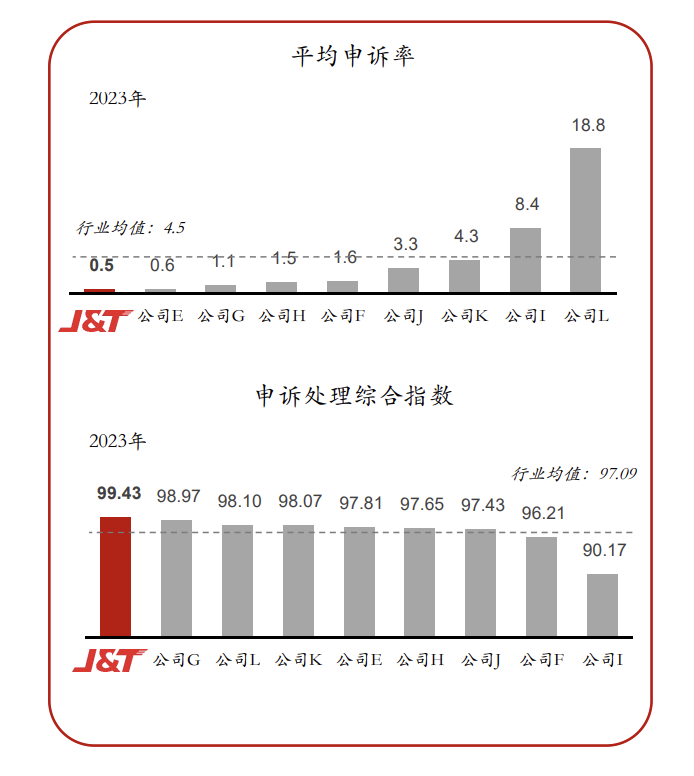

一把烂牌到了极兔手里局势大变,2023年平均申诉率行业最低,而且申诉处理综合指数全行业最高,服务最好;并在2024年H1,国内市场首次实现了盈利。

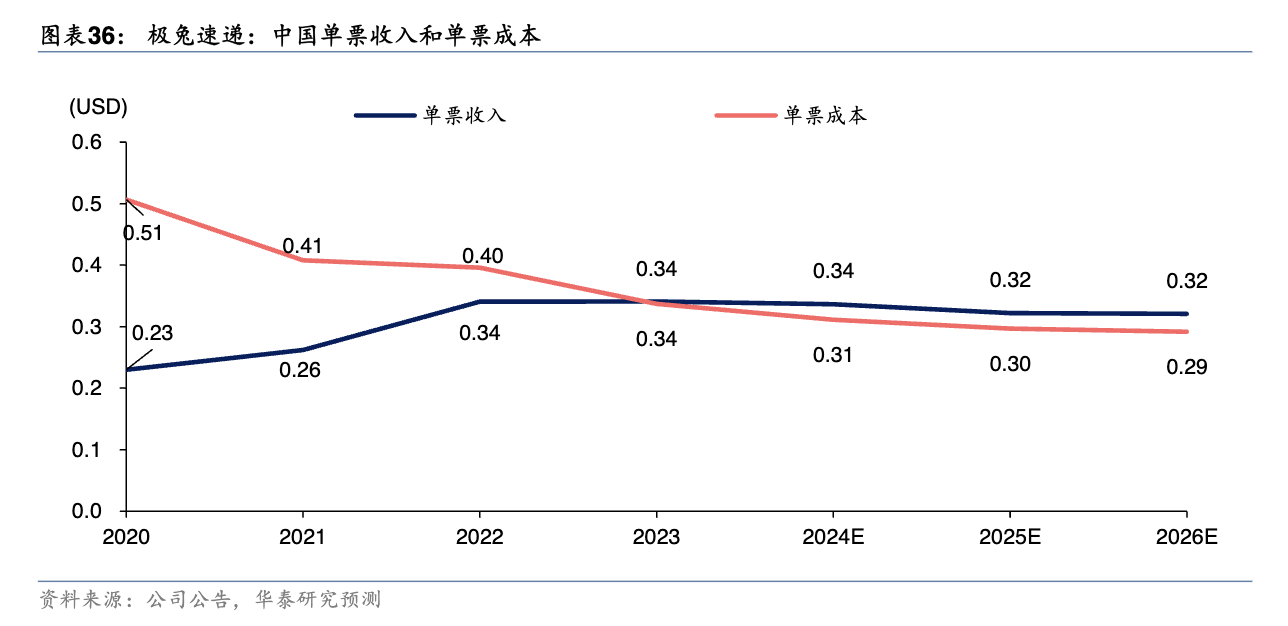

这个不能简单归结为降低ASP来换量,离不开极兔本身的网络承载能力等综合能力,形成从服务到口碑的正循环。特别是国内市场,极兔的单票成本降幅超过单票收入,且自有比例提升带来效率提升,有望保持毛利贡献。

另一方面,从最近极兔布局来看,开始向高客单价及商品走。以“中国陶都”江苏宜兴的网点为例,目前已实现派件2万件,出港1.5万件的规模,其中四分之一的业务为紫砂类产品,在当地的市占率排名前三。而以往紫砂壶寄递业务长期被顺丰、京东物流占据。

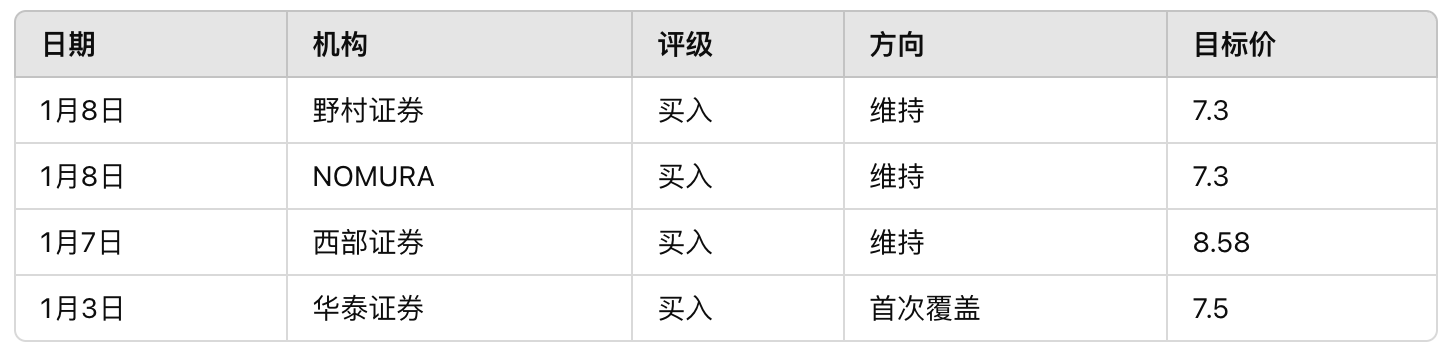

从最近分析师给出的评级来看,基本维持在“买入”评级,目标价较目前有约25%的溢价空间。

IPO以来,其实股价走势还不错,直到2024Q1博裕、步步高系、腾讯等几个基石股东解禁以后,密集减持杀得比较厉害。

2024年10月底极兔通过的一项最高10亿港币的回购计划,2024年全年多大34次回购,合计回购2707.06万股,金额1.62亿港元。而进入2025年1月,更是连续多日密集回购。

现在这个价位,至少公司的立场是未能充分反应其市场价值。

$极兔速递-W(HK|01519)$

$阿里巴巴(NYSE|BABA)$

#英伟达发力机器人,产业或迎大发展#

本文作者可以追加内容哦 !