1月7日,海南矿业收购特提斯公司事项已经官宣了交割完成,算是最后的靴子落地。

这件事情的影响怎样?我们直接说结论:这将对海南矿业在两个方面起到重大的正向的意义。

第一个是国际化方面。这将标志着公司的国际化进程继续深入;第二是业绩方面。收购特提斯不仅仅是“面子工程”,而是可以实打实对公司盈利情况起到强有力支撑。

花开两朵,各表一枝。

先说国际化。

2019 年6月,海南矿业并购洛克石油51%股份完成,开启了大中华区之外国际业务的开拓。

2023年11月,海南矿业完成非洲布谷尼锂矿收购。

2024年12月15日,海南矿业又公告要收购ATZ Mining 68.04%股权以及Felston 51.52%股权,目标是这两个公司位于非洲莫桑比克的两处在产锆、钛矿业务。

可以说,这些年海南矿业通过持续不断的国际化运作,成功实现了公司主营业务的多元化。

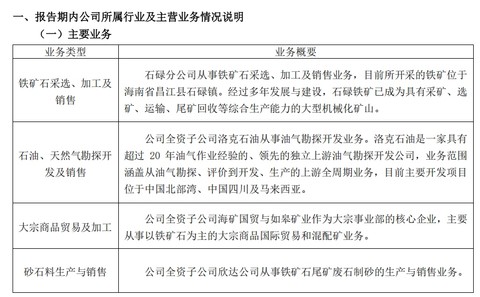

2018年年报中,海南矿业主营产品还仅有铁矿石。

到2024年半年报里,公司的主营业务已经拓面了很多,增加了油气勘探等内容,基本形成了“矿产+能源”的产业布局。

更重要的是,国外业务也确实让海南矿业找到了发展的“第二曲线”。从2018年的空白,增长至2023年的17.55亿元,占营收比已经攀升到37.51%。

这次收购特提斯,符合海南矿业一贯的发展战略,也没有偏离它之前的产业布局,可以说大大加强了原来的能源业务板块的厚度,这对于公司的全球化战略目标大有裨益,也能有效为后续海南矿业的基本盘贡献营收。

当然,肯定会有人疑问,收购特提斯会不会是赔本赚吆喝?

这就涉及我们要说的第二个部分,海南矿业买来特提斯不是为了“打肿脸充胖子”的,是要实打实挣钱的。

首先,特提斯并不是没有盈利的能力。相反,2021—2023年度,特提斯经审计的营业收入合计4.07亿美元,归母净利润合计5850万美元。也就是说,这个公司总体的盈利能力还是有的。

而之所以在2023年陷入亏损,主要是因为特提斯被美联储加息波及,被迫计提资产减值准备而陷入亏损,导致了股价一落千丈。但这并不代表特提斯的经营基本面有大问题。

其次,特提斯在阿曼有4个陆上油田的权益。其中3&4区块为在产油田,49区块、56区块及58区块为勘探油田,近90%的区域尚未进入开发阶段,增储上产潜力巨大。而且此次交易价格相比特提斯的净资产本身就大幅折价29.4%,海南矿业妥妥属于捡漏型收购。

目前这个公司在产的3&4区块成本稳定,加上预计2025年底投产的56区块,未来3-5年在产区块成本预计30美元/桶以内,相比目前的原油价格还是有较强的成本竞争力。

此外,最重要的是,海南矿业有成功收购并治理海外资产的案例。以洛克石油为例,自从被海南矿业收并之后,就获得了第二春。2021年—2023年权益产量从437万桶增长到626万桶,复合增长率接近20%。同期营业收入和归母净利润分别从11.36亿元和1.78亿元增加到17.55亿元和3.85亿元,多项数据均创下历史新高。

所以说,瑞典人玩不转特提斯,未必中国人不行。

尤其是海南矿业背靠复星这棵大树,有更强的抗风险能力和国际化整合能力。淮南橘淮北枳的故事,是可以随时上演的。

不管怎么说,国际化已经是业内的共识趋势,也是海南矿业的长期战略。

收购特提斯在明牌上看,目前还看不到不利的地方在哪里。

接下来主要就是考验海南矿业团队的管理能力。不过我们刚才也说了,公司的管理层已经在收购洛克的时候给出过精彩的示例。对投资者来说,这个公司应该是一个比较放心的投资标的。$海南矿业(SH601969)$

本文作者可以追加内容哦 !