作者/星空下的烤

编辑/菠菜的星空

排版/星空下的香菜

毫无疑问,人工智能(AI)是这两年资本市场上最火爆的主题之一,而通信速率是AI算力发展的关键指标之一。在这种背景下,CPO(光电共封装)今年以来,受到了格外的关注。

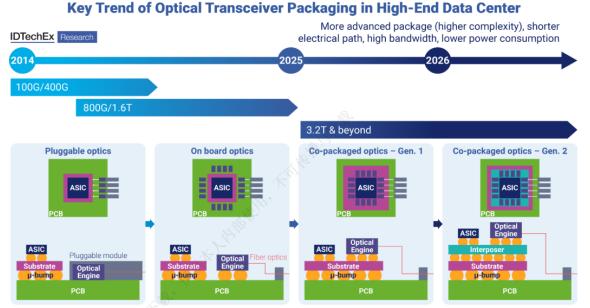

简单来说,CPO就是一种新型的光电子集成技术,将光模块与交换芯片进行共封装,进一步光信号输入和运算单元之间的电学互连长度,这样一来就能显著降低成本和功耗。CPO成为了海量数据高速传输问题的重要技术路径之一。

CPO的示意图

而且,就在这两天,美国芯片大厂Marvell宣布在定制AI加速器架构上取得了重要突破,即整合了CPO技术,从目前使用铜互连的单个机架内的数十个XPU,拓展到横跨多个机架的数百个XPU,从而实现更高的宽带密度,同时具有最佳延迟和功率效率。

然而,在国内的资本市场,CPO玩家们最近两个月的股价表现却不太让人满意,比如$天孚通信(SZ300394)$、$中际旭创(SZ300308)$、$新易盛(SZ300502)$等都是如此,当然在一定程度上受整体大盘的影响。

天孚通信股价表现

那么,站在十字路口的CPO,未来究竟将何去何从呢?笔者今天带你来一探究竟。

一、何时落地,成为关键

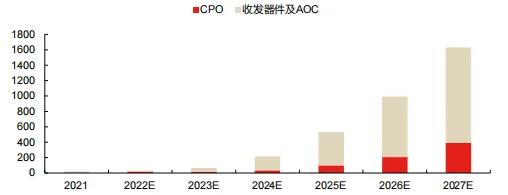

关于CPO未来的市场规模,有些机构已经给出了自己的预测:CPO端口的销售量将从2023年的5万增长到2027年的450万,未来十年的复合增长率将超过45%。

CPO出货量预测

而在CPO中,实现光电转换的高性能光引擎(PE/OE)是CPO技术的核心,而硅光技术是光引擎的主要解决方案。但是,目前,硅光技术本身仍然面临诸多挑战,如片上光源、波导损耗等性能问题,以及行业缺乏标准化的方案等等。

所以,未来CPO方案的落地,据笔者了解,业内认为的时间点存在一定的争议。主流的说法是明年或者后年,即从1.6T速率开始,传统可插拔光模块的速率升级将有可能达到极限,光互联升级可能转向CPO方案。

但是不可否认的是,长期来看,CPO确实是实现高集成度、低功耗、低成本以及未来超高速率模块应用方面最优的封装方案。就以我们开篇聊到的Marvell的CPO技术为例,它将光学元件直接集成到单个封装之后,可提供32条200Gb/s电气和光学I/O,相较100Gb/s接口同类设备每比特功耗降低30%。

二、国内应用场景待突破,海外可能先行

既然有着较为美好的应用场景,不少玩家纷纷向这条赛道上进军。

除了Marvell,另一位玩家博通。从最新的产业化进度来看,最近台积电已经完成了CPO与半导体先进封装技术整合。台积电与博通共同开发合作的CPO关键技术微环形光调节器(MRM)已经成功在3nm制程试产。

这就意味着,后续CPO有可能会与高性能计算(HPC)等AI芯片进行进一步整合。可以说,博通也迈出了CPO产业化的关键一步。

无独有偶,像AMD、英特尔也在之前推出过CPO的原型机。

虽然供给端在不断发力,但是从国内的应用情况来看,坦率的说,目前国内大多数的数据中心使用的是400G速率的可插拔光模块解决方案,而且国内各家数据中心内部算力集群采用的通信速率解决方案也不尽相同,CPO在国内还没有完全打开应用市场。

如果再深挖一步,造成这种现象的主要原因400G速率的解决方案已经有技术标准可遵循,产品适配度比较高,而800G甚至更高的速率,意味着更高昂的软/硬件成本和后期运维成本。企业毕竟以盈利为第一目的,所以很容易就用脚投票。

所以,笔者预判,国外的CPO市场更有可能加速渗透。比如之前全球光互连论坛OIF发布业界首个3.2T共封装模块实施协议,就可见对高速率板块对CPO的需求之迫切。目前国外很多云计算数据中心采用的光模块正处于向800G速率进军的阶段。

这样一来,CPO就成为了国外云服务商的几乎一个必选项,或者说必须要考虑的一个技术,否则算力效率的提高,就失去了一个好帮手。

三、紧盯行业拐点

除了国外巨头们,国内玩家也在积极存求突破。

比如中际旭创在2023年CPO业务就迎来了增长,主要是海外客户800G需求增长迅速。此外,公司还在积极推进1.6T相关光模块产品的研发和测试工作,为未来做好准备。去年第三季度,营业收入和归母净利润增长了超过100%,就可见一斑。

但是目前,CPO目前处于产业化初期,除了我们前面聊到的技术上的挑战外,更受集成光学器件的市场接受度、标准和制造能力的限制。

作为光通信解决方案的一环,展望未来,未来两年是否能迎来拐点,非常值得期待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

# PCB概念股大爆发,行情逻辑是什么?##炒股日记##强势机会#

本文作者可以追加内容哦 !