作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

临近年底,二级市场上,沉寂了一年的$宝胜股份(SH600973)$来了个完美收官。具体来看,12月18日以来,公司股价涨幅近50%。

股价成了宝,主要还是搭了板块热度的顺风车。近期,得益于对AI的支持,以及AI产业的发展,市场对“铜缆高速连接板块”寄予厚望。作为铜缆行业的一员,宝胜股份自然受到关注。

然而,股价虽成宝,但业绩却难取胜。“市场难破局,导致收入规模增长乏力”、“产品难破局,导致盈利空间非常有限”、“应收账款居高,回流风险较大”,此乃压在宝胜身上的三座大山。

一、市场难破局,增长乏力

宝胜主营业务为电线电缆,此业务最大的特点就是用途广泛。具体来看,电力、轨道交通、新能源、建筑工程、海洋工程等等,均少不了电缆的连接。

虽然下游需求广泛,但最近几年,宝胜的收入增长仍显乏力。数据显示:2018年之前,公司的收入增速稳定维持在20%以上,但2018年之后,明显下滑。2022年,收入甚至出现负增长。

对此,笔者认为,原因之一便是——市场难破局。

来源:同花顺iFinD—营业收入

2018年之前,宝胜客户主要集中于电力电气设备、通信等行业。而2018年之后,一切都发生了变化。

来源:宝胜股份2018年年报

首先,宝胜的收入增速放缓,2021年宝胜13亿元的应收款项直接打了水漂,导致当年归母净利巨亏7.63亿元。

其次,电力和设备行业面临向新能源的快速转型。而2023年年报显示,宝胜海上风电业务创收占比仅为2.46%,非常有限。

来源:宝胜股份2023年年报

再说,通信行业。最近几年,通信行业的投资规模虽在降温,但仍保持增长状态。公开信息显示:2022年,中国通信业投资额同比增长3.3%;2023年,投资额同比增速约0.3%。面对行业的增长,宝胜也分了一点羹,2023年通信业务较2018年取得了一定的增长。奈何通信业务占整体业务比例太小,拉动作用十分有限。

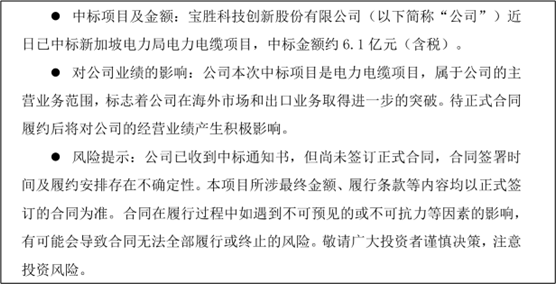

面对国内市场线缆市场饱和,东南亚等国尚有缺口,国内玩家纷纷出海。2024年12月20日,宝胜公布:公司已中标新加坡电缆项目,也算迈出了出海的第一步,但这一步到底迈得如何,还得看最终转化多少利润。目前看,宝胜的收入还是依赖国内。

来源:宝胜股份公司公告(2024年12月20日)

二、产品难破局,盈利单薄

除了收入增长乏力,宝胜的盈利也很单薄。

最近几年,宝胜的净利率最高(2023年前三季度)仅0.32%。2024年前三季度,净利率只有0.04%,勉强维持盈利。

来源:同花顺iFinD—销售净利率

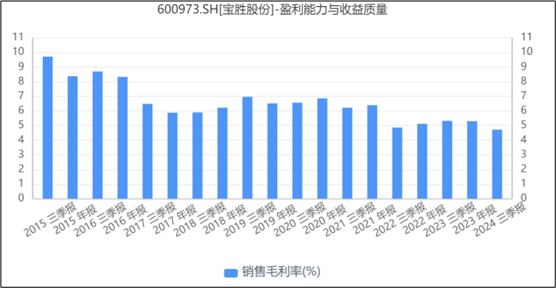

盈利差的原因,不在费用而在产品。数据来看,最近几年,宝胜的毛利率一直在5%徘徊,2024年前三季度甚至跌破5%,只剩4.72%。

来源:同花顺iFinD—销售毛利率

原因有行业属性,也有宝胜自己原因。

首先,电线电缆行业的上游主要为铜、铝、光纤、橡胶和绝缘塑料等原材料,原材料占产品总成本的80%以上,其中铜铝占70%以上。而且,铜铝等均属大宗商品,成本波动大且不可控。2024年上半年铜价上涨,导致毛利率下降。

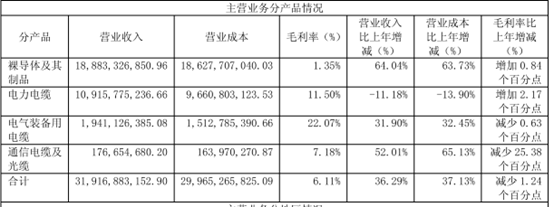

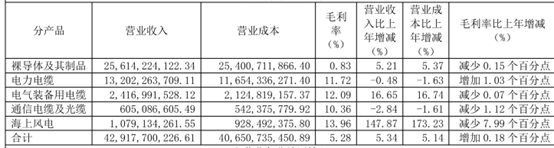

其次,产品结构。宝胜仅六成(2023年,占比58%)的收入来自“裸导体及其制品”,毛利率仅为0.83%,而高附加值的产品占比却相对较低,导致整体毛利率被拉低。虽然,公司在核电、海工、航天航空等高端装备类线缆市场有一定布局,但因占比小对毛利率的提升非常有限。

三、应收账款居高,资金回流是关键

除了盈利少,宝胜的现金流也堪忧。

2024年前三季度,公司经营活动产生的现金流量为净流出8.14亿元,原因主要有以下两个方面:

其一,2024年上半年,铜价上涨导致公司采购流出增加;

其二,应收账款增加,导致现金流入减少。2024年三季度末,公司应收账款和应收票据余额约为85.04亿元,较2023年末增加约27.01%,应收账款占流动资产的比例也由44.23%上涨到49.30%。

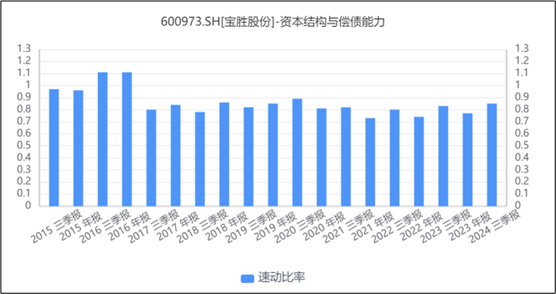

应收账款占比居高,势必会影响公司的流动性。数据来看,虽然宝胜的速动比率处0.8左右,但速动资产中一半以上为应收账款。一旦应收账款回款遇困,现金流危机就会显现。

来源:同花顺iFinD—速动比率

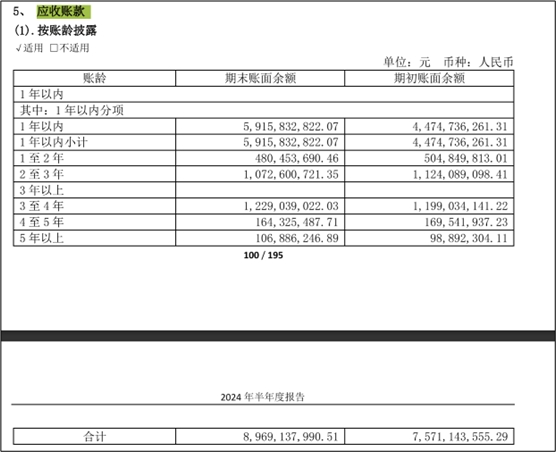

据半年报披露,公司应收账款账龄在1年以上的占比超30%。且因客户陷债务危机,坏账准备高达15亿元。资金顺利的回流,是宝胜健康发展的关键。

来源:宝胜股份2024年半年报

宝胜的面前,是产品、市场和回款三座大山,搬开这三座大山,却是无顺风车可搭。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中国铁建(SH601186)$ $凯发电气(SZ300407)$

#铜缆连接反复活跃,背后逻辑是什么?##收盘点评##炒股日记#

本文作者可以追加内容哦 !