什么是『杠铃策略』?

“杠铃策略”又称为“哑铃策略”,是用来应对充满“不确定性”投资环境的一种组合配置策略。

它由“黑天鹅”理论之父——知名对冲基金经理塔勒布提出。

在其畅销书《反脆弱》中,他指出:

在充满不确定性的世界里,我们的关注点不应该只放在如何预测可能发生的事情,而是应该降低脆弱性和利用反脆弱性。

杠铃策略的原理就是,用反脆弱的组合,来替代预测,从容应对投资中的不确定性。

杠铃两端分别配置什么样的资产?

在实际运用到ETF组合策略配置中,具体做法就是:

杠铃一头:风格极端保守

通常选择债券类ETF,分红类ETF,大盘宽基类ETF。

这些资产往往盈利水平较高,拥有较稳定的ROE和现金流,同时低波、低回撤。

杠铃另外一头:风格极端激进

通常选择行业主题类ETF或成长风格宽基类ETF。

这些资产往往远景想象空间大,拥有较高的弹性,能提高组合收益的进攻性,但同时也要承受高波动、高风险。

这种在杠铃两头下注的方法,能保证无论是极致乐观还是极致悲观情况发生时,都有获利的那一面,避免两头皆输,从而提升“反脆弱”的能力。

杠铃两端并非1:1等比关系。通常来说,在比较长的周期内,进攻端仓位相对低,保守端仓位相对较高。

但实际运用过程中,投资者可以阶段性调整,根据市场的量能变化,资产相对性价比,及“风险偏好”和“市场风格”,动态调整杠铃两端资产的仓位。

如何动态调整“杠铃”两端资产的比例?

主题投资作为杠铃负责进攻端,往往为组合贡献超额收益。

因此,判断主题行情何时启动和结束,显得颇为重要。

那么,什么时候该增配,什么时候又该减配呢?我们不妨参考以下方法:

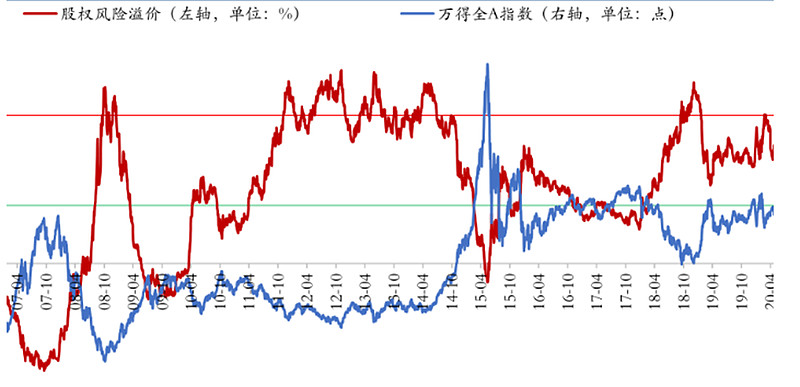

一个是看股权风险溢价率(ERP),判断权益资产和债券资产的相对性价比。

当股权风险溢价率处于历史可比的偏高位,此时需要降低进攻端权益资产的比例;

反之,需要增加权益资产的比例。

图表:股权风险溢价往往与股指走势“负相关”

还有一个方法是结合量能、换手率等指标,观察市场的“风险偏好”。

在乐观的情况下,市场风险偏好大幅提升,业绩空窗期,利于高弹性主题行情,加注杠铃进攻端,投资者不会踏空行情;

相反在悲观的情况下,市场风险偏好极度收缩,主题行情往往因为承接资金量不够或拥挤度过高,估值走向泡沫,此时价值、分红或债券类资产相对抗跌,加注杠铃保守一端相对抗跌,甚至因为结构性行情逆市表现,能帮助投资者控制组合整体的回撤。

这里还有一个直观简单的参考指标——成交额占比。该指标能够反映市场对这类资产的预期是否过高。(如下图)

当短期成交额占比急剧拉升,甚至达到全市场成交额的30%~40%,或到了需要警惕主题行情阶段性过热的时候,此时需要调整杠铃向保守端倾斜,不要幻想挣到“最后一块铜板”。

图表:主题板块的成交额占比

$科创50ETF(SH588000)$ $红利低波50ETF(SZ159547)$

风险提示:

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !