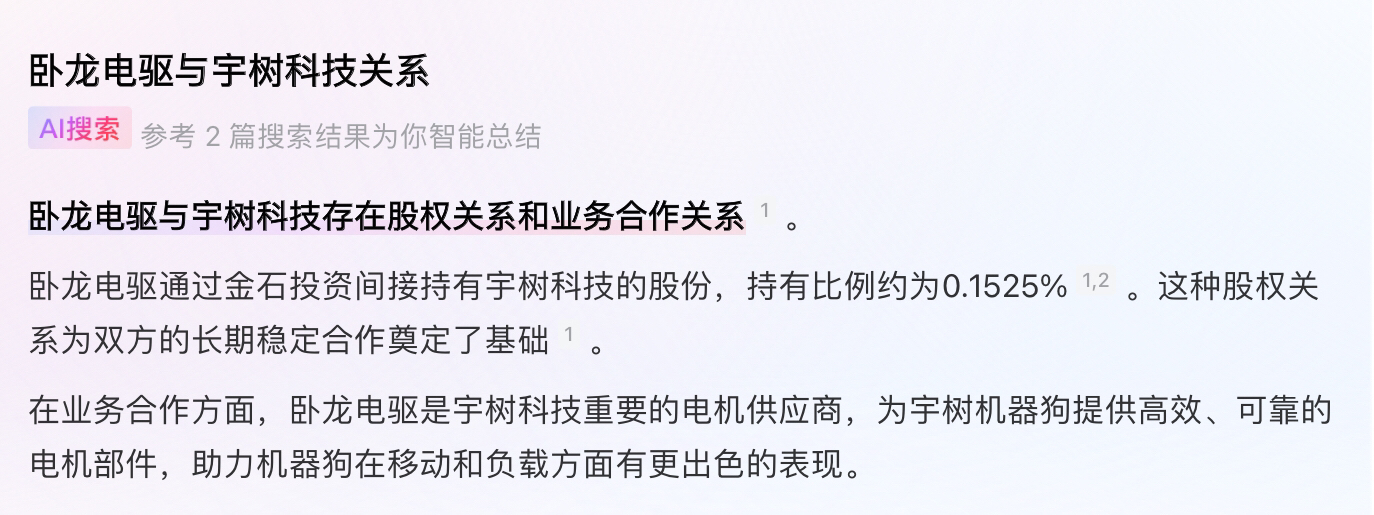

$卧龙电驱(SH600580)$ 宇树机器狗+设备更新~抢占风头!

卧龙电驱(600580)设备更新驱动增长,低空+具身智能前景广阔

来源:海通证券 01-09 09:16

设备更新及消费品以旧换新推动,电机产品需求有望稳健增长。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,提出到2027年,工业、交通等领域设备投资规模较2023年增长25%以上。

设备更新具体包括重点行业设备更新改造、支持交通运输设备和老旧农业机械更新等。同时实施汽车、家电等产品以旧换新。公司全方位布局工业电机、日用电机及电动交通领域,高效电机、永磁电机、电机+变频等新电机产品持续迭代升级,我们认为公司主业有望受益于设备更新,保持稳健发展。

新能源业务快速发展,航空电机有望迎来规模化。公司新能源产业包括光伏、风电、储能、氢能、电动交通等业务。公司围绕低碳出行需求,积极打造海工船舶、电动航空、新能源汽车、电助力车等细分行业解决方案:公司与中国民航科学技术研究院共建“联合实验室”、携手中国商飞北研中心共同建立航空电动力系统事业部,加速电动航空技术的商业化应用。2024年《通用航空装备创新应用实施方案(2024-2030年)》印发,提出加速通用航空动力产品系列化发展:推进250kW及以下航空电机及驱动系统规模化量产,以及500kW级产品应用验证。我们认为低空经济发展前景光明,公司前瞻布局航空电机,成长空间广阔。

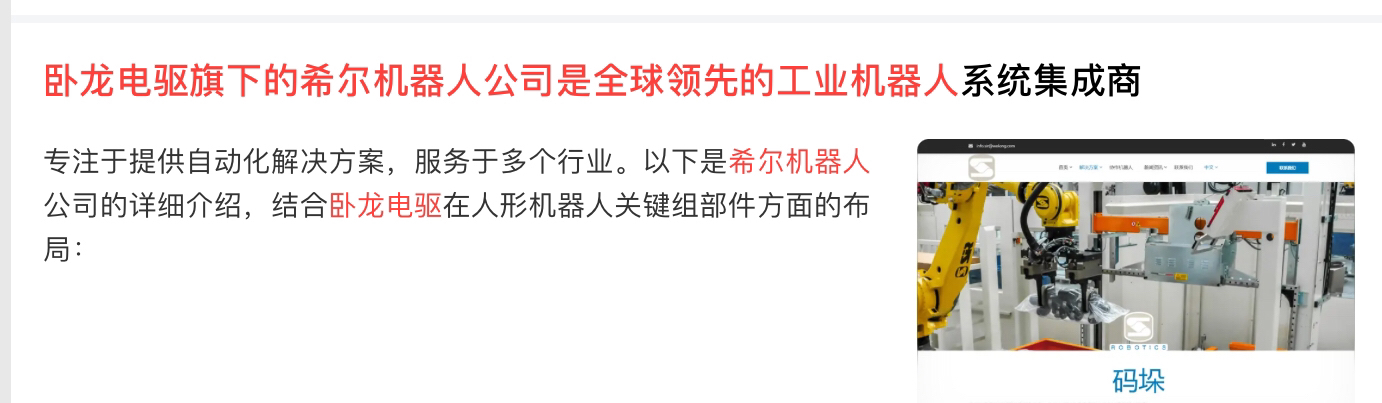

切入具身智能,场景应用持续突破创新。公司布局开发了高爆发关节模组、伺服驱动器、无框力矩电机等人形 机器人 关键组部件,以极致性价比助力仿生机器人的产业化推广应用。公司亦布局了仿生机器人巡检系统、高空应急递送系统和外骨骼助力系统等解决方案,可广泛应用于于电力、石化、煤矿、应急救援、医疗康养等多个领域。

投资建议:我们预计公司2024-2026年归母净利润分别为9.1/10.8/12.7亿元,对应EPS分别为0.70/0.83/0.97元。公司立足于电机,应用拓展至低空+机器人领域,成长空间广阔。参考可比公司,给予公司2025年25-30倍PE,对应合理价值区间20.80-24.96元,首次覆盖,给予公司“优于大市”评级。

本文作者可以追加内容哦 !