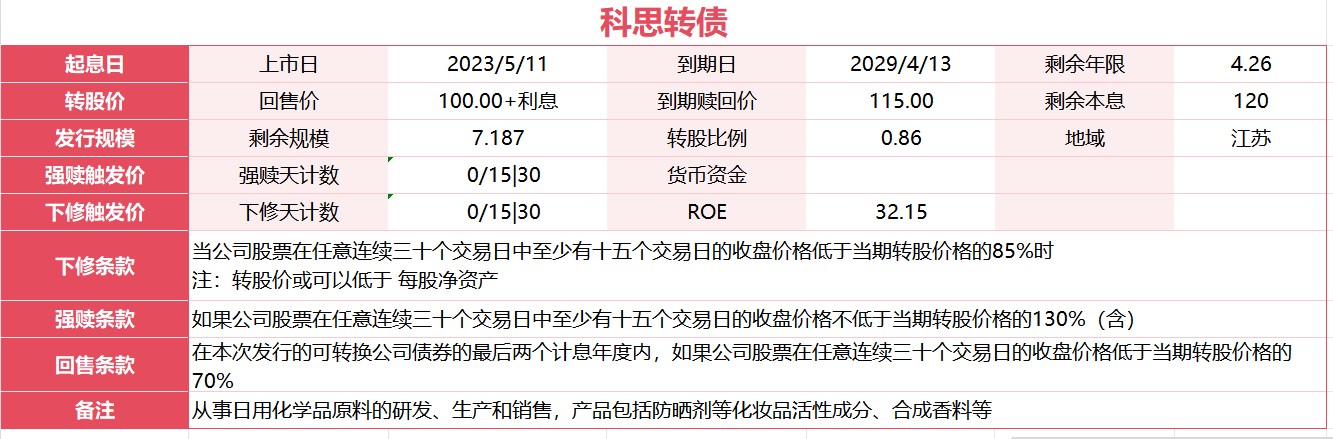

科思股份主要致力于日用化学品原料的研发、生产与销售,其产品涵盖防晒剂等化妆品活性成分以及合成香料等。防晒剂被广泛应用于防晒膏、霜、乳液等化妆品之中,乃是防晒化妆品的活性成分。我国已然成为全球第二大的国别化妆品消费市场。据 Euromonitor 的统计数据显示,2022 年全球防晒产品终端市场规模达 133.66 亿美元,预计至 2025 年,全球防晒终端市场规模将达 155.43 亿美元。香料香精行业乃是国民经济中食品、日化、烟草、医药、饲料等行业的重要原料配套产业。依据头豹咨询数据,2022 年全球香精香料收入达 292 亿美元,其中亚洲市场占据 40%的份额。

公司产品已跻身国际主流市场体系,防晒剂等化妆品活性成分的主要客户包括帝斯曼 - 芬美意、拜尔斯道夫、宝洁、欧莱雅、默克、强生等大型跨国化妆品公司和专用化学品公司;合成香料的主要客户涵盖奇华顿、IFF、德之馨、高砂、曼氏、高露洁等全球知名香料香精公司和口腔护理品公司。

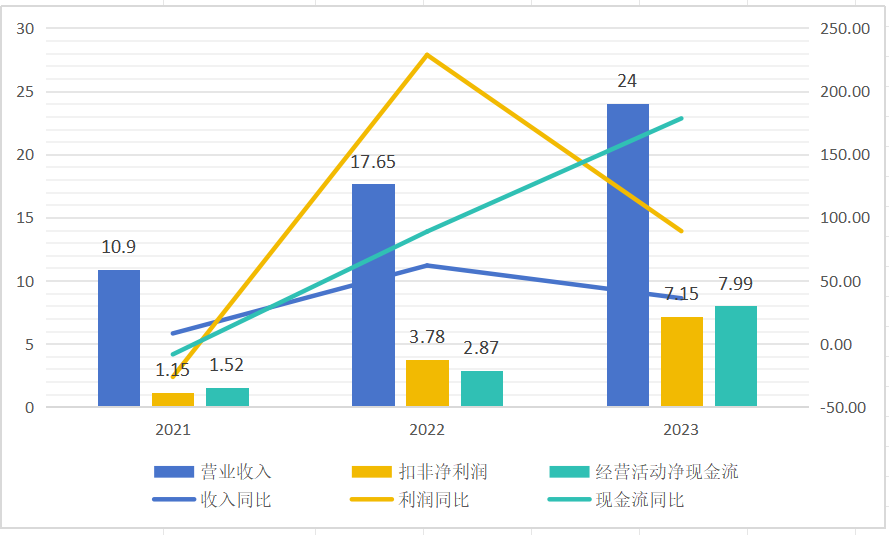

关键指标:近三年,公司营业收入分别为 10.9 亿、17.65 亿和 24 亿,复合增长率为 48.39%;扣非净利润分别为 1.15 亿、3.78 亿和 7.15 亿,复合增长率达 149.35%。经营活动净现金流分别为 1.52 亿、2.87 亿和 7.99 亿,复合增长率为 129.27%。截至 2024 年 9 月,公司实现营业收入 18.58 亿,扣非净利润 4.79 亿,经营活动净现金流 7.69 亿。公司收入、利润和现金流均显著增长,得益于公司的高毛利率,公司整体盈利能力强劲。然而,自 24 年三季度起,公司营收增速大幅下降,利润仍保持一定程度的稳定,主要归因于全球经济增速放缓,消费未达预期。

从产品营收构成来看,公司化妆品活性成分及其原料约占营业收入的 85%;合成香精约占营业收入的 12%。从境内外销售占比而言,公司境外收入约占营业收入的 90%;境内收入约占 10%。公司属于业务出口导向型公司。

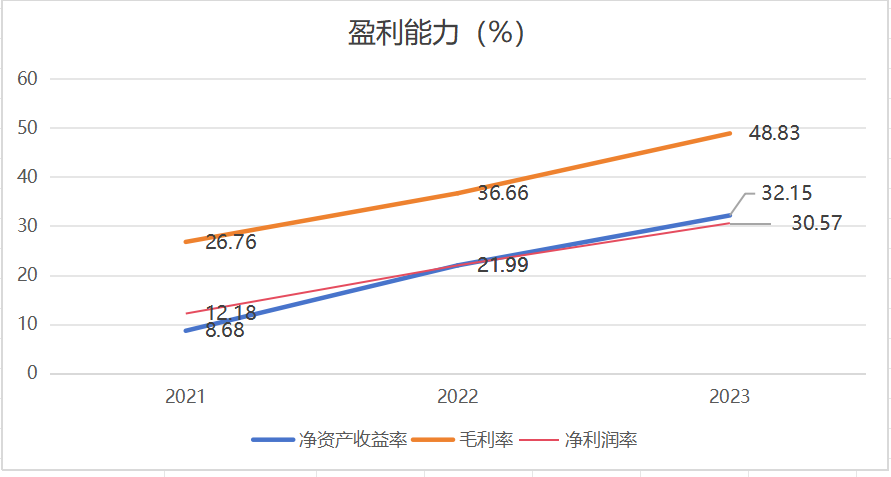

盈利能力:近三年,公司净资产收益率分别为 8.68%、21.99%和 32.15%,销售毛利率分别为 26.76%、36.66%和 48.83%;净利润率分别为 12.18%、21.99%和 30.57%。超高的毛利率为公司构筑了坚实的护城河,盈利能力得以持续提升。

公司未来将继续致力于高端市场的深耕,强化与跨国企业的合作,提升研发创新能力,力求在全球化妆品活性成分及合成香料市场中占据更广阔的份额。

偿债能力:近三年,公司资产负债率依次为 13.42%、14.32%及 32.48%,负债率的上升乃是公司发行可转债所致。倘若可转债强赎致使转股成功,将会大幅摊薄公司的净资产收益率。流动比率与速动比率皆处于行业较高水准,公司流动资产充裕,短期偿债能力强劲。

运营能力:近三年,公司存货周转颇为迅速,基本维持在 130 天左右且呈下降态势,存货态势平稳,其增长率远低于营业收入增长率,应收账款周转保持稳定,平均周转次数约为 50 天。公司运营能力出色,回款能力把控得当。

公司盈利能力的提升,主要凭借较高的毛利率以及较高的经营效率,促使公司净资产收益率持续上扬。截至 24 年 9 月,公司账面货币资金与交易性金融资产总计 11.71 亿元,足以完全覆盖公司剩余可转债规模 7.18 亿元。

综上所述,科思股份属轻资产类公司,负债率甚低且无短期偿债压力,盈利能力强劲,财务状况稳健。未来需留意全球经济波动对出口业务的影响,优化产品结构,提升境内市场占比,以应对潜在风险。科思转债大股东科思投资于 2024 年 10 月 10 日进行了减持,目前尚持有 77 万张,即将减持完毕,其实际控制人周九京和周旭明所持可转债较少,可忽略不计。当前溢价率为 27.22%,到期税前收益率为-0.99%,其债性更为凸显,可作为防御型工具加以配置。

风险揭示:公司产品的销售收入主要源自国外,极易受国际经济形势波动的影响。倘若国际贸易环境趋于恶劣或者贸易保护主义兴起,或许会致使公司产品出口遭遇阻碍,进而影响营业收入与现金流。同时,消费行业能否迅速复苏亦是需要着重关注的要点。此外,公司属于家族式企业,在历史上曾出现控股股东长期占用公司资金的情形。$科思转债(SZ123192)$$科思股份(SZ300856)$

本文作者可以追加内容哦 !