科技春晚,来了!

近期,CES全球消费电子展正在举行,超过2万件前沿科技产品集中亮相,超过4000家科技企业共同参展。

此次展会上,雷鸟创新发布了新一代AI眼镜,搭载了通义定制大模型。这是国内首次实现人工智能大模型与AI眼镜厂商的合作,有望加速端侧AI应用落地。

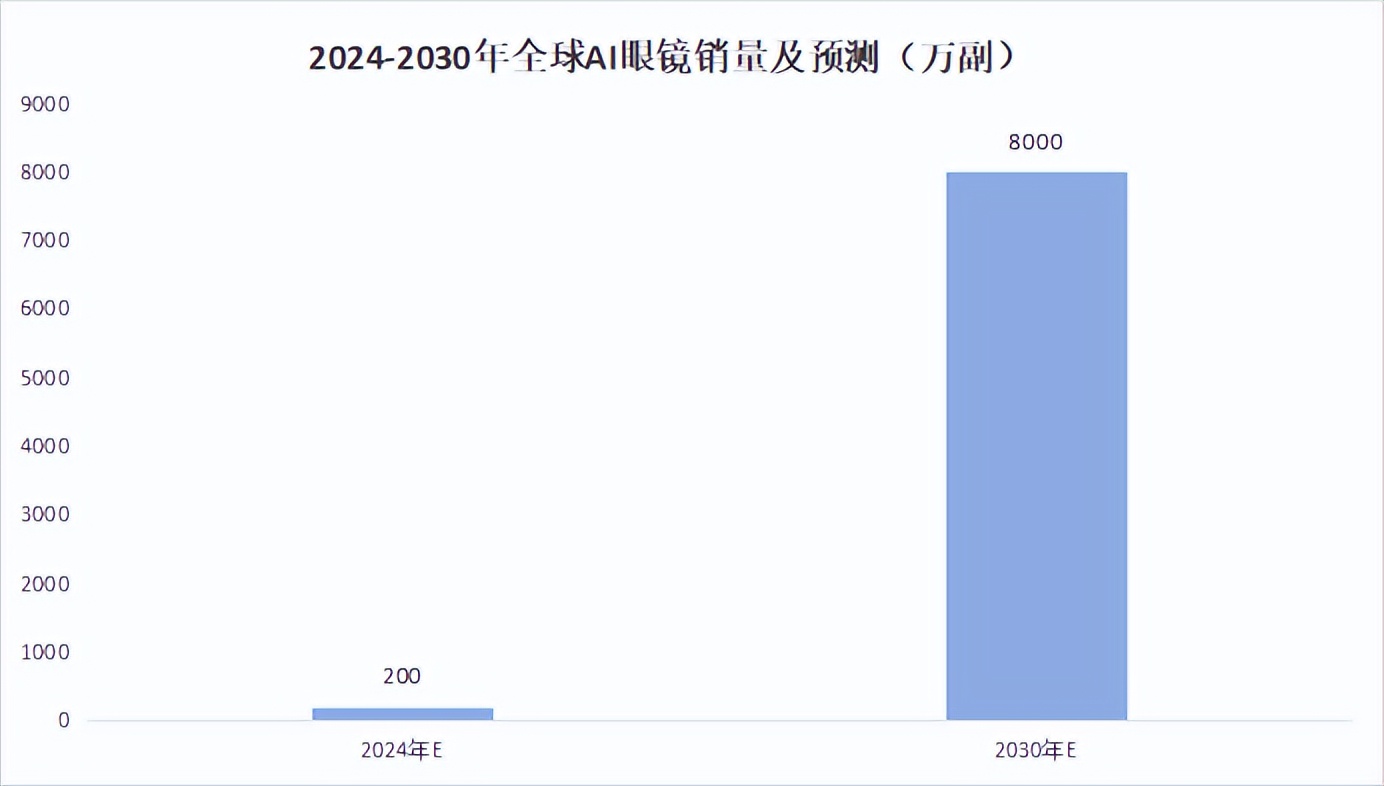

数据显示,2024-2030年全球AI眼镜销量有望从200万副增长到8000万副,渗透率将从0.1%逐步攀升至4.4%。

这也表明,AI眼镜正从科幻照进现实,有望在不久后渗透到人们的日常生活中。

那么,在AI眼镜产业链中,哪些环节有望受益呢?

AI眼镜产业链主要包括产品部件、产品代工、产品整机和产品零售等四个环节。

其中,产品部件环节是产业链的核心,涵盖了光学方案、存储芯片、传感器等关键领域。

在光学方案领域,水晶光电和蓝特光学等,为AI眼镜提供了重要的技术支持;在存储芯片领域,兆易创新、佰维存储等,取得了显著成就;在传感器领域,韦尔股份、歌尔股份等公司产品优势明显。

此外,精密结构件在AI眼镜的制造过程中也发挥着关键作用。

精密结构件,用于连接和支撑光学模组等核心部件,不仅需要具备高精度和高可靠性,还要满足轻量化、小型化的设计要求,以确保AI眼镜的舒适性和功能性。

这一产业链中,长盈精密、格林精密、东山精密等企业,有望在AI眼镜的快速发展中迎来不少增长空间。

其中,长盈精密在业绩方面表现尤为突出。

2024年前三季度,公司实现营收120.97亿,同比增长23.56%;归母净利润5.94亿,同比大增38159%,展现出较好的业绩弹性。

不仅如此,公司之前的业绩状况也不错。2024年上半年,公司实现营收76.92亿,同比增长30.15%;归母净利润4.33亿,同比增长400%。

那么,长盈精密是如何实现业绩大幅增长的呢?

业绩的增长,通常是公司业务的发展带来的。

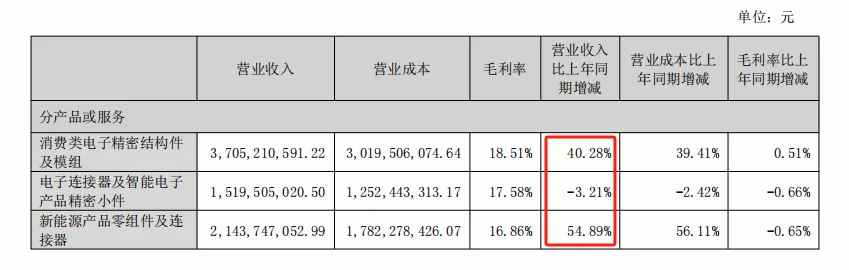

根据中报数据,2024年上半年,公司新能源业务实现营收21.44亿,同比增长54.89%,增速最快。

紧随其后的,就是消费电子精密结构件业务。该业务实现营收37.05亿,同比增长40.28%。

由此可知,新能源和消费电子业务的快速发展,推动了公司业绩的大幅增长。

我们不禁要问,长盈精密是如何在这两个领域实现业绩显著增长的呢?其背后的原因究竟是什么?

一方面,新能源业务布局较早。

俗话说得好:“早起的鸟儿有虫吃。”

2015年起,公司紧抓新能源汽车发展浪潮,快速布局新能源汽车业务。

目前,长盈精密已经实现了从电芯结构件、模组结构件到电池箱体结构的全系列产品线,对高压电连接产品也有所覆盖,业务十分全面。

除了布局早、产品全之外,公司在四川宜宾等地还有不少产能没释放完毕,待到产能完全爬坡后,长盈精密新能源业务营收有望进一步增长。

另一方面,消费电子产品应用领域广泛。

长盈精密,作为国内领先的精密电子零组件制造商,主要产品涵盖电子连接器、智能电子产品精密小件、精密结构件及模组等。

这些产品广泛应用于智能手机、笔记本电脑、可穿戴设备等领域,并且公司是苹果、三星的供应商。

所以,公司在新能源领域的先发优势,和产品在消费电子领域的广泛应用,是其业绩增长的真正原因。

虽然公司短期的利润增速很快,但更重要的,是日后的业绩增长情况如何。

那么,未来长盈机密的业绩能保持稳定增长吗?

这个倒不用担心,公司未来的业绩增长有三大核心逻辑:

第一,新能源汽车渗透率提升。

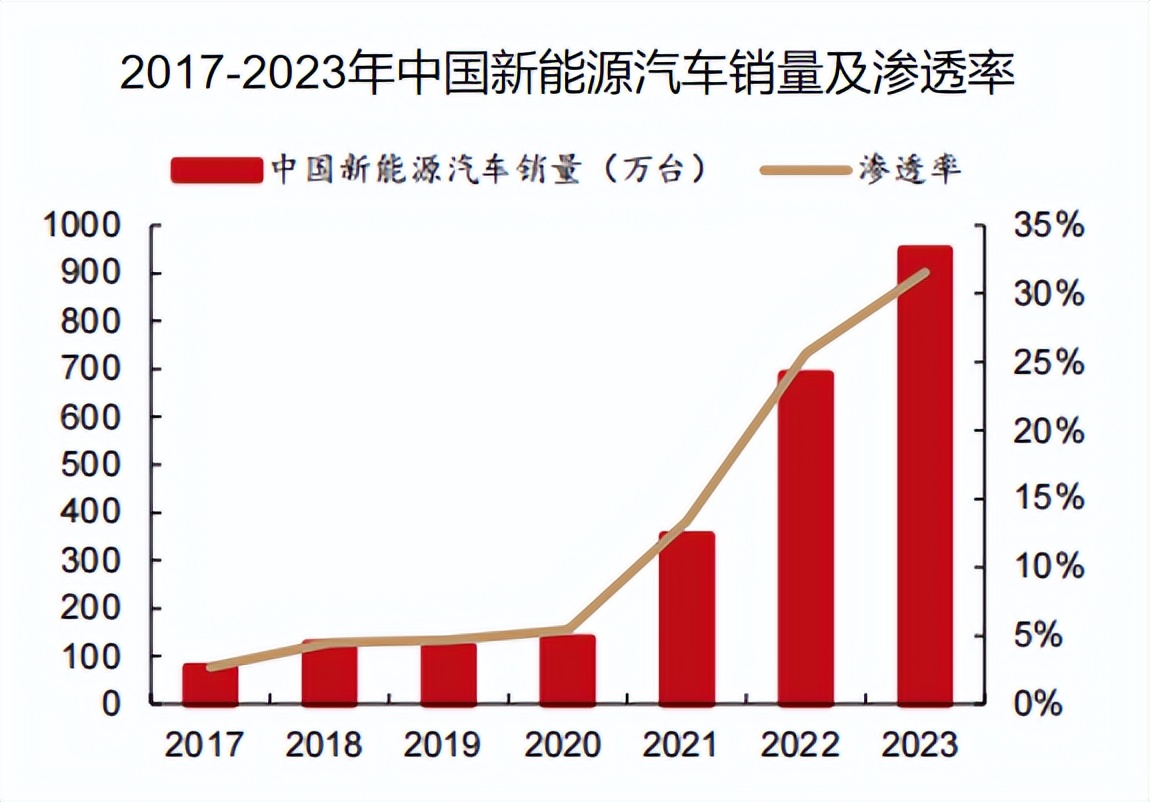

新能源汽车销量不断攀升,推动国内渗透率创下历史新高。根据数据,2023年中国新能源汽车产销量达到949.5万辆,渗透率高达31.6%。

受益于新能源汽车市场的强劲增长,动力电池出货量也持续攀升。

2023年全球动力电池出货量达到865.2GWh,同比增长26.5%,预计到2030年,出货量有望增长至3368.8GWh,相比2023年仍有近3倍的增长空间。

作为动力电池的关键组件之一,精密结构件在电池成本中占比约16%,其重要性不言而喻。

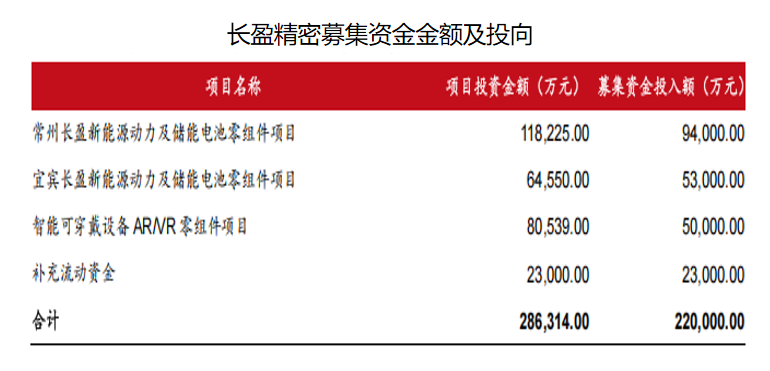

2023年9月,长盈精密在常州、宜宾等地区,新建了生产基地。

项目达产后,预计将在公司现有产能的基础上,新增2.2亿件顶盖、2.9亿件壳体和34万件箱体零组件产能,分别提升140%、360%和77%。

这一扩产计划不仅提升了公司的生产能力,也为未来市场份额的进一步扩大,奠定了坚实基础。

第二,消费电子回暖。

随着AI算力的快速发展,消费电子行业正迎来新一轮销量增长。AI技术在PC端的广泛应用,也为笔记本电脑市场注入了新的动力。

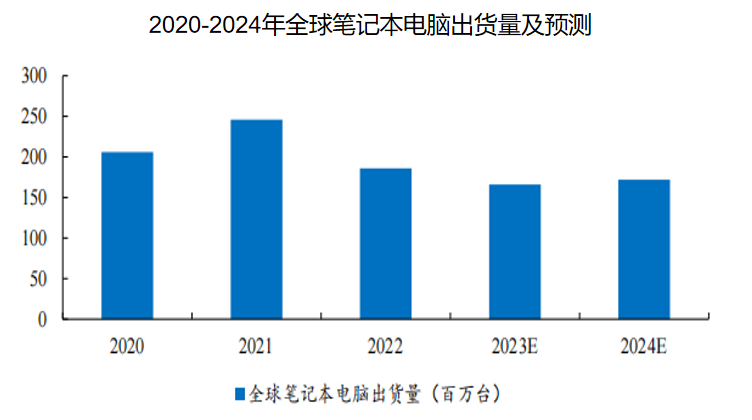

根据预测,2024 年全球笔记本市场出货量约为1.7亿台,同比增长3.6%。

苹果推出的M3系列芯片,进一步加速了其在AI PC领域的布局,有望显著提升行业出货量。

长盈精密作为苹果的金属机壳供应商,已经实现了笔记本电脑外壳A、C、D面的全面供应。随着苹果新品的陆续发布,公司业绩有望进一步提升。

不仅如此,长盈精密还积极拓展可穿戴设备市场,并大力布局XR(扩展现实)业务。

2023年9月,公司宣布投资8亿元用于XR领域,其中5亿元将用于智能可穿戴设备XR零组件项目。该项目达产后,预计将新增83.2万套产能。

随着XR行业的发展,这一业务有望成为公司未来业绩增长的重要驱动力。

此外,人形机器人业务有望成为公司新的业绩增长点。

长盈精密加速布局人形机器人精密零组件领域,并成功进入全球两大头部人形机器人企业的供应链,进一步拓展了业务边界。

为深化这一领域的布局,公司投资设立了全资子公司,深圳市长盈机器人有限公司,主攻机器人业务。

目前,公司垂直多关节机器人、水平多关节机器人等多个品类,已实现对外销售。

最后,总结一下。

长盈精密在新能源和消费电子业务的带动下,展现出良好的业绩弹性。随着新能源汽车渗透率提升、消费电子回暖以及人形机器人的发展,公司业绩有望继续增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !