标普消费ETF,4天2板,今天继续涨停,收盘后的溢价率已经超过了50%!

这个水平,应该已经触发“接盘预警”了。

另有6只产品,溢价率也超过10%。

对于QDII-ETF来说,场内溢价,这事本身很难避免。

因为市场有时差,再加上投资者对于美股持续上涨的预期,所以1%-2%的溢价,也算正常。

但再高,比如5%以上,就明显不正常了。

除了上面提到的两个原因外,一定还有更多外力的助攻。

01

QDII限额和市场下跌

ETF有这样一条价格维护链路,以场内溢价为例——

场内的买盘力量大——ETF场内价格高于理论净值(IOPV),出现场内溢价——在一级市场以净值申购ETF份额——将ETF份额在二级市场上卖出——完成套利——ETF场内价格回归理论净值(IOPV),场内溢价消除。

更具体的解释大家可以看这篇文章解密日经225ETF价格大幅波动的原因。

但如果其中某个环节出现问题,溢价就很容易产生。

比如,基金公司的QDII额度不足,导致一级市场净值申购ETF份额变少。

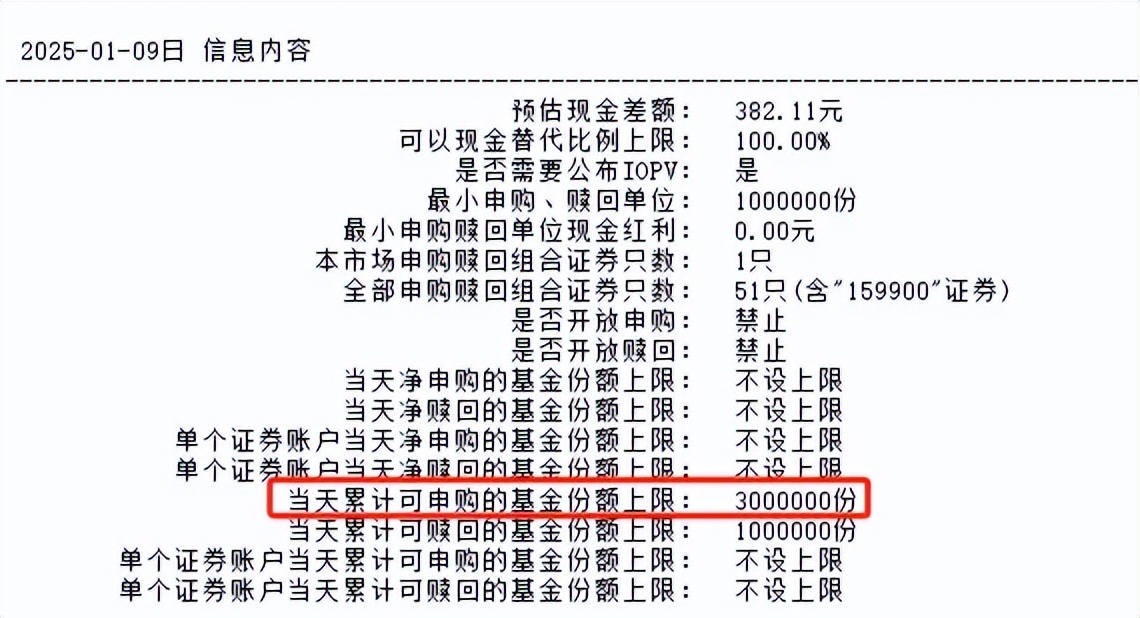

以标普消费ETF为例,今天基金份额申购上限是300万份。

但是,这只基金的总份额,是3.5亿份,再乘以10倍的换手率(QDII-ETF是T+0交易,换手率可以无限高,昨天标普消费ETF的换手就超过了10倍)。

可想而知,区区300万份,是不可能解决场内35亿份交易所产生的溢价。

当然,除了QDII额度,这个老生常谈的问题之外,其实还有另一个可能会被忽略的点,就是整条链路的起点。

买盘太TM的疯狂了。

刚才不是说10倍换手吗,这还不是最夸张的。

因为昨天,基金公司为了提示产品风险,临时让产品停牌了1小时,所以标普消费ETF真正的成交时间,只有3小时。把这1小时算上,换手可能已经15倍了。

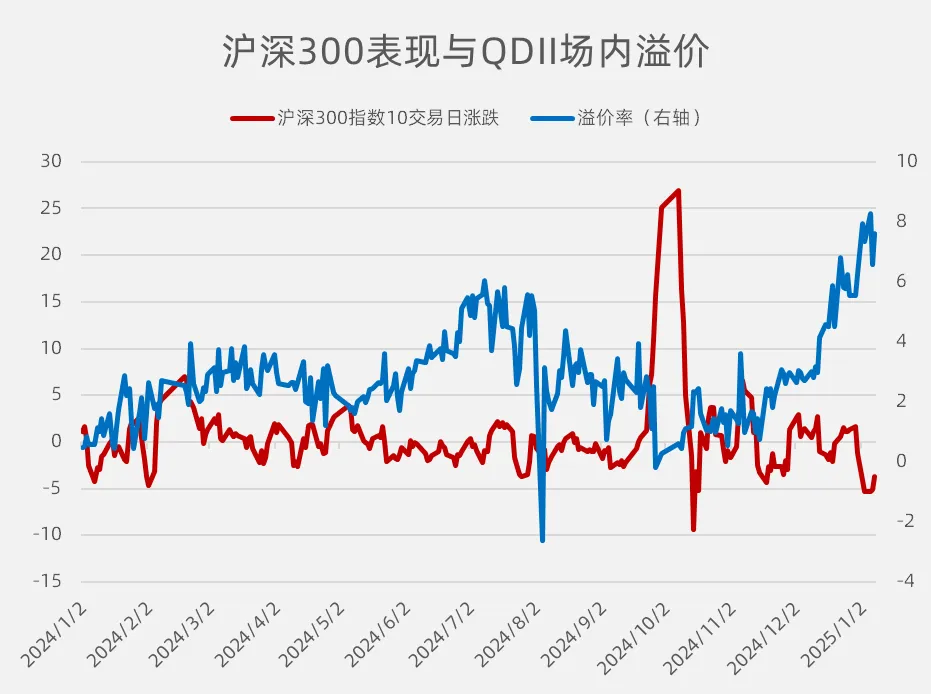

如果大家平时有投美股ETF的习惯,应该可以感受到,每当A股行情不好的时候,资金就会选择到这些QDII-ETF中避险,买盘力量急剧放大,QDII产品也就更容易产生场内溢价。

我整理了一下沪深300指数过去10交易日表现,与QDII-ETF溢价之间的关系。

这里的溢价,计算的是所有QDII-ETF(不算港股)的基金规模加权溢价水平。

可以看到,二者有比较明显的负相关性。

所以,整条逻辑链路就很明显了。

当A股表现不佳,大家就自然而然地想买一些境外产品,买盘力量短期放大。

如果正好赶上基金公司也缺少QDII额度,那么QDII-ETF的溢价就会彻底放飞,甚至出现50%这种超级离谱的溢价水平。

02

到底谁在买?

50%的溢价水平,这绝对是一个巨大的资产泡沫,那么到底是谁还在继续买入呢?

我觉得可能有这么三类——

第一, 完全不懂ETF运行机制的投资者。

A股表现不佳,想去美股资产避险,场外又限购,那么唯一的渠道其实就是这些美股的ETF产品。

而且ETF的投资门槛天然低,几百块就能投。

第二, 了解溢价风险,但仍选择资金博弈的短线选手。

知道基金公司QDII额度不够,溢价短期很难消除,完全不用担心申赎机制对资产价格的影响。

并且还可以无限T+0。

所以短期内,这些QDII-ETF,就是市场中最纯粹的,博弈价格的品种。

反正投A股大概率也要亏钱,倒不如这里,盈亏55开,还不用担心隔夜风险。

比做股票短线,更安全。

第三, 机构。

2024年中报,标普消费ETF的前十大持有人中,有不少机构,主要以私募为主。

不像保险等长线资金,私募的交易风格还是比较飘逸的。

所以,这里面可能也会有机构跟着一起炒溢价。

如果你是第二类,我觉得也没啥问题,碰碰运气,调剂一下投资,有什么不可以呢。

但如果是第一类,我觉得还是要尽早远离这个赛道。

因为长期,资产价格肯定要回归价值本身。

而且别忘了,还有机构在虎视眈眈,按照2024年中报的数据,标普消费ETF有30%的份额在机构手里。

这些资金不可能不了解高溢价的风险,拉高,可能也是为了更好的出货。

虽说大A和美股之间,差距不小,我之前也总说要多资产配置,可以买点美股ETF。

但是,目前这些QDII-ETF的价值,显然已经超出了资产配置这个讨论范围。

如果大家想的是长期持有,那么高溢价的QDII-ETF,最好别碰。

别成为最后接盘被收割的那个“”。

#军工股活跃!机构:将迎3年反转期#

# PCB概念股大爆发,行情逻辑是什么?#

#英伟达发力机器人,产业或迎大发展#

$上证指数(SH000001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !