新一轮电力超级周期正在到来

原创 洞察趋势的 视知产研院 2025年01月06日 21:30 北京 415人

“一个新的电力超级周期正在形成中。这太令人兴奋了!”

1月5日,《经济学人》发布文章宣称,全球电力基础设施投资正在经历一个“超级周期”,预计到2030年每年的支出将增加到约6000亿美元。

首先,文章指出,得益于电力超级周期的到来,电力设备制造商一片,并诞生了一批新周期下市值激增的赢家。

施耐德电气(Schneider Electric)位于意大利康塞尔夫的工厂车间里,忙碌的气氛弥漫着紧迫感。这家电力设备公司的工厂正在进行大规模扩建,工人们正忙着为支持人工智能(AI)发展的数据中心组装先进的冷却系统。施耐德电气的公司高管Pankaj Sharma表示:“关键在于从电网到芯片,再到冷却系统的集成。”他指的是该公司最近与AI芯片巨头英伟达(Nvidia)共同开发的一项新设计。

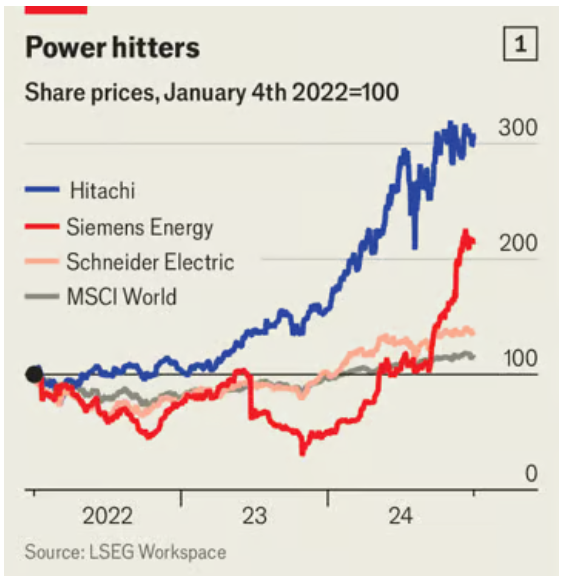

过去一年,施耐德电气的市值增长了超过三分之一,达到约1400亿美元。然而,它并不是唯一一家蓬勃发展的电气设备制造商。日立和西门子也成为了电力设备制造商的市值超级黑马。

日本 conglomerate 日立(Hitachi)的市值自2022年初以来翻了三倍,部分得益于其电力设备部门的快速扩张。尽管2023年因风电部门的问题而陷入困境,西门子能源(Siemens Energy)的股价去年仍上涨了300%,甚至超过了英伟达的股价,这主要得益于该公司电网技术业务的快速增长。公司首席执行官Christian Bruch解释道:“电力是我们发展的关键驱动力。”

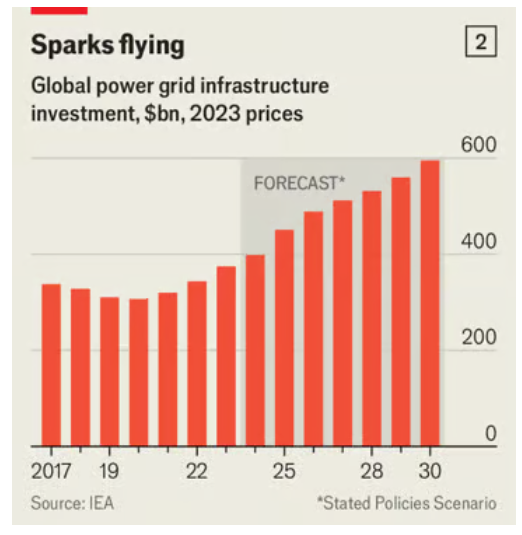

GE Vernova的老板Scott Strazik认为,一个“超级周期”正在形成。从变压器、开关设备到高压输电电缆,所有设备的需求都在激增。国际能源署(IEA)估计,2024年全球电网基础设施投资接近4000亿美元,高于2020年的3000亿美元,扭转了自2017年以来因中国需求放缓而导致的下降趋势。IEA预测,到2030年,电网投资将增至每年约6000亿美元。

随后,《经济学人》分析了推动了电力需求及投资激增背后的五大驱动因素。

《经济学人》认为,电力脱碳是一个重要的驱动因素。风能和太阳能的增加通常位于偏远地区,这需要扩展电力线路并投资于硬件和软件,以帮助管理其间歇性。在英国,政府计划到2030年实现净零电网的目标,促使网络运营商提交了五年内近1000亿美元的投资计划。即使在美国,尽管新任总统否认气候变化,但由于太阳能和风能成本的急剧下降,未来几年对可再生能源的投资预计将继续增长。

电力在能源消费中的比重上升是推动投资的第二个因素。IEA预测,未来十年,电力需求(无论是来自清洁能源还是化石能源)的增长速度将是整体能源需求的六倍,因为电力将推动越来越多的汽车、家庭供暖系统和工业流程。仅加利福尼亚州就需要在2035年前投资500亿美元用于电力分配升级,以满足其电动汽车(EV)的充电需求。GE Vernova的Strazik认为,这种从“分子到电子”的转变才刚刚开始。

全球能源需求的持续增长是推动电力基础设施投资的第三个因素。经济增长和空调使用的增加正在推高发展中国家的电力需求。高盛(Goldman Sachs)估计,随着印度经济的增长,2024年至2032年间,印度的电网将需要1000亿美元的投资。能源咨询公司Rystad预测,到2030年,中国的年度电网投资将从2024年的约1000亿美元增加到超过1500亿美元。

与此同时,科技巨头对AI的投资也推动了能源需求的增长,进而增加了电力消耗和投资。一些数据中心的能耗堪比一座核电站,这迫使网络运营商升级变压器、电力线路和控制设备。为了适应数据中心的增长,日本最大的电力公司东京电力(Tokyo Electric)计划到2027年投资超过30亿美元用于基础设施升级。数据中心的繁荣还导致开发商在冷却设备和其他辅助电气设备上的支出激增。

投资激增背后的最后一股力量是电网强化。从致命风暴到肆虐的野火,极端天气事件越来越频繁,2023年全球造成了超过1000亿美元的损失。其中只有约一半由保险覆盖。12月,美国能源部向近年来遭受野火重创的加州电力公司PG&E提供了150亿美元的贷款担保,以帮助其投资于电网的韧性建设。在大多数发达国家,电网老旧且脆弱。欧洲的基础设施平均已有40多年的历史。西门子能源的Bruch表示:“电网基础设施的初衷是为了传输,而不是为了韧性。”

然而,《经济学人》指出,随着电网基础设施投资的激增,供应链中的瓶颈也开始显现。企业面临这一趋势下带来的挑战。

能源咨询公司Wood Mackenzie估计,自2020年以来,全球变压器短缺导致价格上涨了60%至80%,交货时间延长至五年或更久。这促使供应商加大资本支出和创新力度。Bruch表示,他的公司正在投入创纪录的资金,以应对目前超过1200亿欧元(1240亿美元)的订单积压。GE Vernova的电气设备订单积压已达420亿美元,该公司表示到2028年将投入90亿美元用于资本支出和研发。日立的能源业务也有大量积压订单,过去三年已投入30亿美元用于资本支出,并计划到2027年再投入60亿美元,其中15亿美元用于变压器。

如果电力超级周期未能实现,扩大制造能力将使这些公司面临风险。在许多富裕国家,电动汽车销售的增长已经放缓。AI的繁荣也可能转为萧条。为了安抚股东,日立能源业务负责人Andreas Schierenbeck表示,公司一直在让大客户通过预付款预留产能,并从定制订单转向标准化设计的框架合同。所有这些措施都使未来收入更加可靠,扩大生产能力的风险也更小。

目前,电网运营商正在应对不断增长的电力消耗、发电结构的变化以及老化的基础设施,电力基础设施的支出没有放缓的迹象。Bruch预测,这些压力只会增加。“这就是为什么我们持乐观态度。”

往期推荐

聚

州长投诉后,PJM迅速回应:这事怪我?

焦

容量市场飙到天价,宾州州长愤怒投诉

创

忘掉芯片吧,2024 年人工智能竞赛的最大赢家是它

新

25年了,法国终于并网了一个新核电

视知产研院聚焦科技和新能源

微信公号已有100万+高质量粉丝

商务合作请

阅读 2.8万

本文作者可以追加内容哦 !