汽车行业,最近几年市场关注的都是家用车的新能源汽车或者是智能汽车。

但实际上,汽车行业除了家用车之外,商用车同样也是一大块市场。而且,相对于家用车而言,商用车的市场份额更加集中,竞争反而相对较小,最近几年处于闷声发大财阶段。

而今天看的这家公司,可以说是咱们A股的商用车真老大。公司在经过三年低谷之后,出现困境反转,净利润两年增长5倍,且已经逆势创出813天新高。

这家公司就是在A股上市的中国重汽。

公司主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

公司整车业务,营收占比79.16%,毛利率6.06%,利润占比略超6成。

其次,则是公司的配件业务,营收占比20.64%,毛利率12.4%,利润占比略超3成。

公司是有我国重型汽车工业摇篮之称的中国重汽集团旗下的重型卡车整车生产和销售的龙头企业,目前拥有“黄河”、“豪沃(HOWO)”等品牌及系列车型,是我国卡车行业驱动形式及吨位覆盖较全的重型汽车生产企业,也是目前国内最大的重型卡车制造基地之一。

公司产品属于国家经济生活中的重要生产资料,主要用于物流运输、工程建设以及城市清洁、消防等领域。

公司产品畅销国内外,出口世界上百个国家及地区,产品出口市场份额连续十几年占据国内重卡行业首位。

同时,公司也在大力发展新能源产品,

2024年,中国重汽新能源重卡预计销量8600辆,同比增长280%,新能源轻卡预计销量3300辆,同比增长15%。新能源重卡中的中短途牵引车、8×4渣土车等市占率同比增速位居行业第一。

看完了公司的优势亮点,接下来,通过公司财报关键数据进行分析,进一步厘清公司真实含金量情况,

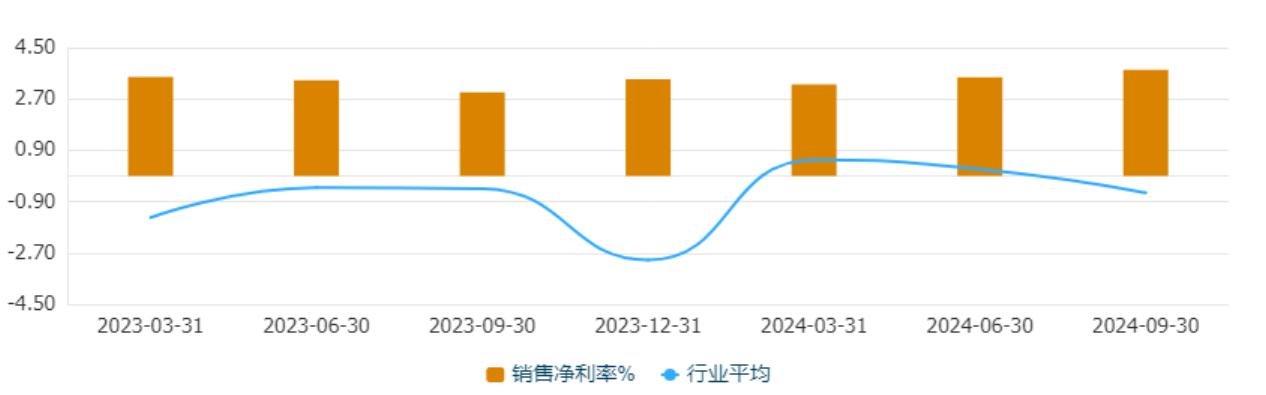

先看公司的盈利能力,从公司的销售净利率来看,

相对于,汽车行业最近几年净利率处于行业低谷,反观公司,其净利率却保持相对稳定。甚至今年以来,出现稳中有升之势。盈利能力有所提升。

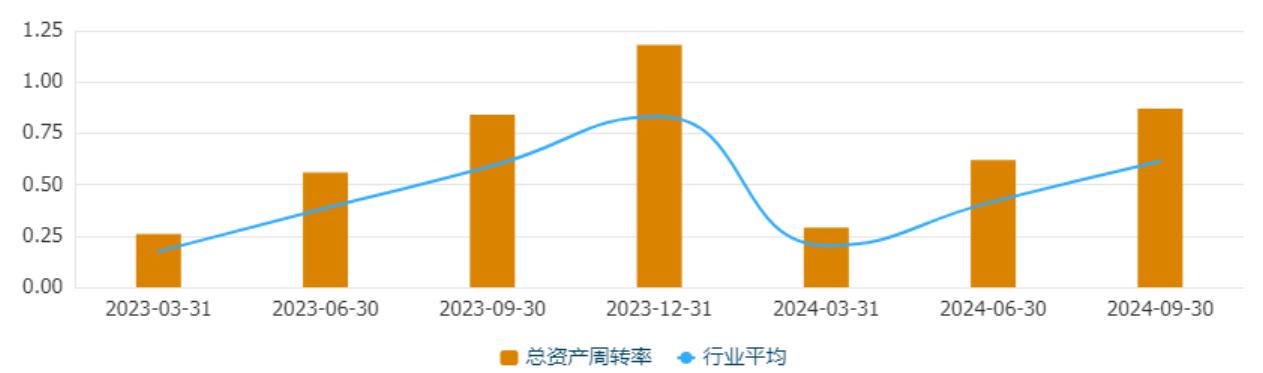

而从公司的营运能力来看,

公司的总资产周转率持续强于行业平均水平,甚至今年比去年仍有提升,年均营收能够做到公司总资产的120%附近。营运能力表现较强。

整体来看,虽然公司净利率低,但周转率高,属于薄利少销型。且近年来,公司盈利能力和营运能力均有所提升,综合经营实力,上升。

那么,公司目前的财务状况如何,流动性怎样呢?

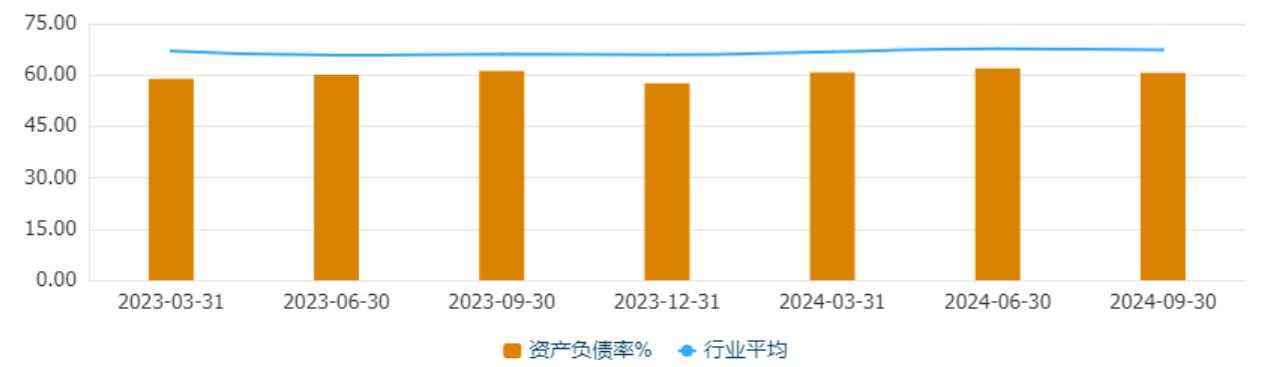

从公司的资产负债率来看,公司的负债率,持续在60%左右,低于行业平均水平。

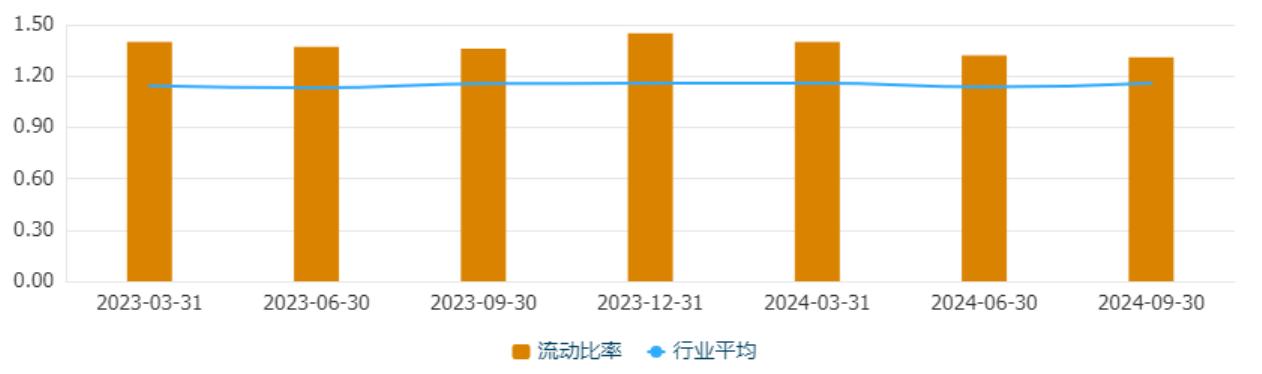

而公司的流动资产能够覆盖流动负债的130%以上,流动性好于行业平均水平。

除此之外, 公司也没有任何商誉,财务状况健康。

综合来看,公司作为国内商用车龙头,在细分领域处于老大哥地位,综合经营实力,在当下稳中有升。不足之处在于,公司经过三年低谷,现在距离之前的全盛时期,仍有一定差距。

以上内容仅供学习交流,不构成投资建议,不作为投资决策的依据。股市有风险,投资需谨慎!#军工股活跃!机构:将迎3年反转期## PCB概念股大爆发,行情逻辑是什么?##英伟达发力机器人,产业或迎大发展#$共进股份(SH603118)$$雄韬股份(SZ002733)$$安源煤业(SH600397)$

本文作者可以追加内容哦 !