后浪森林研究室 | 序夹为

编辑 | 许佳维 视频创作 | 杨国廷

抗生素龙头鲁抗医药2025年来上涨10.26%,市值在5年前的2020年之后重回百亿附近。

百亿市值能够稳住吗?而它有一个规律,每到这个量级,波动就会巨烈。

使其人气大升的原因只有一个:甲流。

94%来自抗生素

鲁抗医药始于1966年的济宁抗生素厂,当时已是全国三大抗生素生产基地之一。

中国四大抗生素生产基地,分别是鲁抗医药、华北制药、哈药股份和石药集团。

不同的是,鲁抗医药几乎所有收入都来自抗生素业务,主业涵盖抗生素原料药、半合成抗生素原料药、制剂药品和兽用抗生素。

2023年,鲁抗医药人药和兽药抗生素业务收入分别为32.18亿元、25.85亿元,收入比例分别为52.36%、42.05%,合计占比94%。

鲁抗医药营收自2017年步入增长通道,收入从2017年的25.99亿元一路增长至2023年61.47亿元,年复合增长率13.09%。

与收入持续增长不同的是,鲁抗医药净利润始终波动于1-2亿之间,主要源于抗生素原料药毛利率太低。2023年,鲁抗医药抗生素原料药、半合成抗生素原料药、兽用抗生素毛利率分别只有4.58%、5.71%、18.16%,人用抗生素原料药几乎不赚钱。

鲁抗医药最赚钱的业务是制剂药品,这一块自2019年起收入一直维持在20亿左右,毛利率达到38.02%。

兽用抗生素业务是鲁抗医药业务的一大亮点,收入从2017年的6.88亿元持续增长至2023年的25.85亿元,毛利率常年维持在25%左右,不过2022年,这一指标下滑至15.66%。

最赚钱的兽用抗生素

鲁抗医药拥有58年医药生产和微生物发酵历史,拥有制剂产品500余个品规。自2018 年以来,新获批仿制药产品和通过一致性评价补充申请批件的产品超过60个。

鲁抗医药兽用抗生素产品主要包括原料药泰乐菌素、替米考星,以及制剂产品乐农安(50%酒石酸泰乐菌素)、德尔泰(10%磷酸泰乐菌素预混剂)、80%泰美威、吉力畅(20%替米考星预混剂)、菌立恪、泰立达(泰拉霉素注射液)等。

其中原料药“替米考星”是泰乐菌素的一种水解产物半合成,“制剂产品80%泰美威”意指每100g含有80g延胡索酸泰妙菌素。

也就是说,鲁抗医药兽用抗生素产品,主要围绕泰乐菌素和泰妙菌素产业链展开。

泰乐菌素是一种动物专用广谱抗菌药物,对多种G+菌具有很强的抗菌作用,还对部分G-菌、弯杆菌、螺旋体及球虫具有抑制作用,是替米考星、泰万菌素、加米霉素、泰地罗新等动物常用药物的重要原材料。

泰妙菌素是世界十大兽用抗生素之一,主要用于防治鸡慢性呼吸道病,猪支原体肺炎(气喘病)、放线菌性胸膜肺炎和密螺旋体性痢疾等。低剂量可以促进生长,提高饲料利用率。

缺少大单品

鲁抗医药人用抗生素有54个品规位列全国前十,大观霉素、青霉素等18个品规居全国第一位,不过都是头孢拉定胶囊、阿莫西林胶囊、乙酰螺旋霉素等常规品种。

鲁抗医药面临的最大问题,就是缺乏大单品。

这也是其虽频繁有仿制药通过一致性评价,但制剂业务营收增长并不明显的主要原因。2022年,鲁抗医药拿下口服降糖药达格列净国内首仿并上市,同时推出国产伟哥他达拉菲,不过这两款药都在各自领域面临激烈竞争,国内仿制企业均超20家。

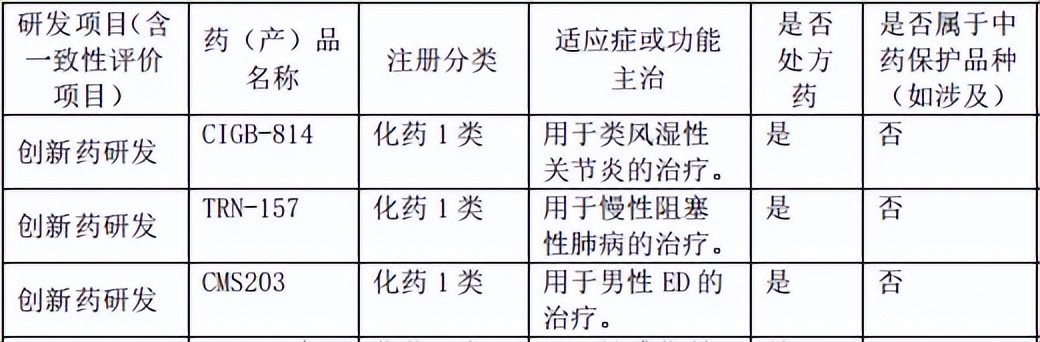

虽然鲁抗医药也在推进创新药研发,但尚无收入贡献。

目前有3款I类创新药的研发,分别是用于慢性阻塞性肺病治疗的TRN-157、用于治疗类风湿性关节炎及其他自身免疫性疾病的CIGB-814以及用于治疗男性ED的CMS203。其中2款进入临床Ⅱ期,1个进入临床Ⅰ期。

债务太大

相比羸弱的盈利能力,债务规模大,也是鲁抗医药的一大问题。

2018年至今,鲁抗医药有息负债规模已经由2018年底的17.4亿增长至2024年前三季度的28.01亿,而目前货币资金不过9.08亿。

2021年-2024年前三季度,鲁抗医药资产负债率分别为56.18%、59.82%、57.50%和55.92%,高于同行业上市公司30%左右的平均水平。

借款增加有很大一部分用于近些年持续产业园项目建设支出,因此通过股权融资改善债务结构是鲁抗医药优化债务结构的最优解。

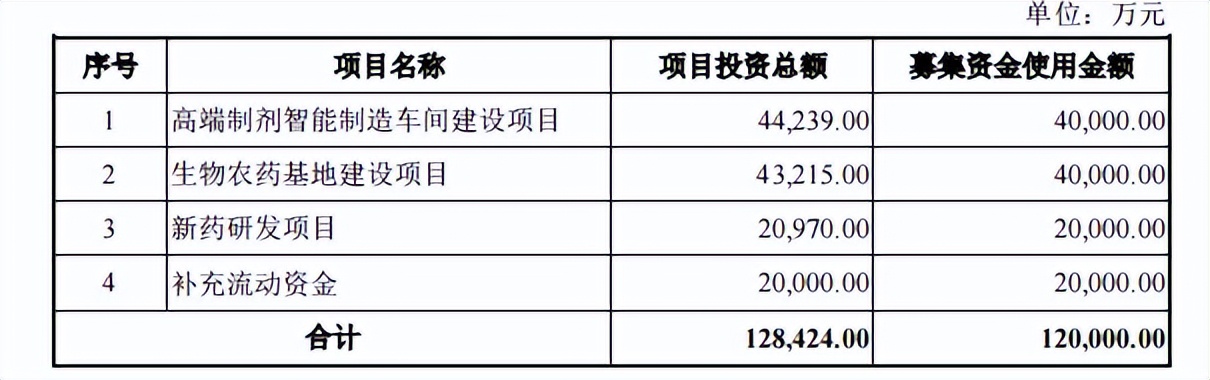

2024年12月21日,鲁抗医药计划定增融资不超过12亿元,用于高端制剂智能制造车间建设项目、生物农药基地建设项目、新药研发项目及补充流动资金。

高端制剂智能制造车间建设项目拟投产的产品品种覆盖糖尿病、高血脂和原发性高胆固醇血症、细菌感染等适应症。

生物农药基地建设项目计划生产多杀霉素、反式乌头酸、大黄素甲醚、赤霉酸、苏云金杆菌、多抗霉素等生物农药原料药或制剂产品。

这能带来多少改变,现在尚不值得评伦。

$鲁抗医药(SH600789)$

本文作者可以追加内容哦 !