近日,有两家A股药企向港交所递交了IPO申请:恒瑞医药、迈威生物。

这意味着,如果未来能实现“A+H”两地上市,将有利于两者开辟新的融资渠道,提升国际影响力,从而更好地拓展海外业务和国际研发合作。

尤其对于已经到了发展关键节点的迈威生物,赴港上市是关键的一步棋。

01 关键的一步棋

此次赴港上市,对于迈威生物来说意义重大。无论是为了满足公司经营发展的资金需求,还是提升国际化水平,都至关重要。

通过将H股成功上市后的融资,为公司赋能创新品种的开发和全球化发展提供资金支持,是迈威生物现阶段要下好的“关键棋”。

过去,迈威生物采取了稳扎稳扎的发展战略——“生物类似药先行,创新药跟进”,即通过生物类似药提供稳定的现金流,为创新药的研发提供资金支持。

这种“以生物类似药收入反哺创新药研发”的发展路径,也在奥赛康、复宏汉霖、博安生物身上得到体现。

目前,迈威生物已上市的3款产品均为生物类似药,分别为阿达木单抗生物类似药(君迈康)、两款不同含量的地舒单抗生物类似药(迈利舒、迈卫健),2024年前三季度公司总收入为1.41亿元,同比增长41.79%。

鉴于生物类似药市场竞争激烈,迈威生物还将这3款产品推向全球市场。截至2024年三季报披露日,公司已完成覆盖海外市场数十个国家的正式合作协议或框架协议的签署,累计里程碑金额1428.5万美元,并将以约定价格进行商业化供货或获得至高两位数销售分成。

生物类似药的频频出海,某种程度上也是为未来创新药管线达成BD出海铺路。毕竟,迈威生物构筑了丰富的研发管线:

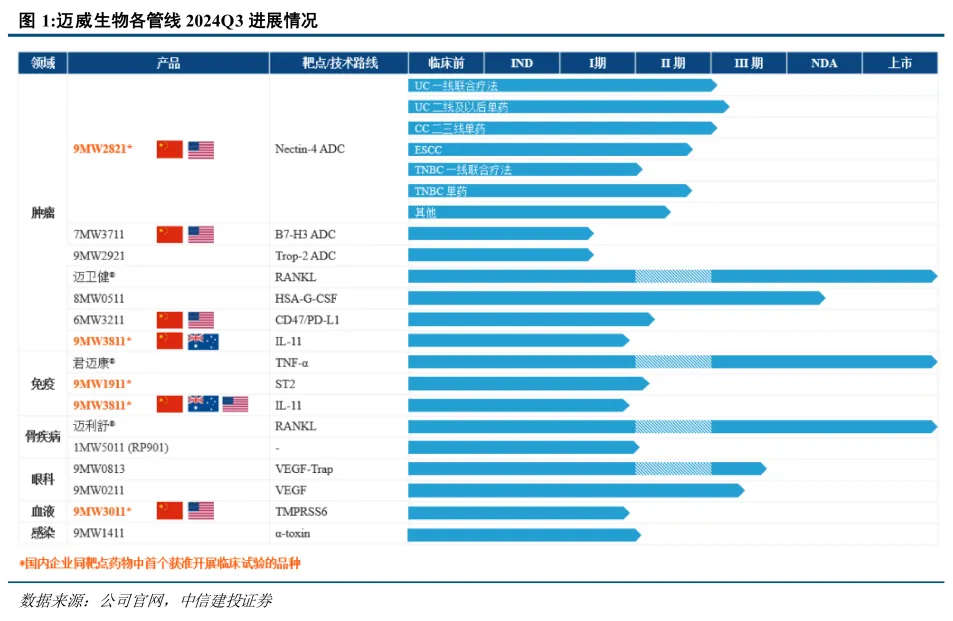

截至2024Q3,已拥有15个处于临床或上市阶段的核心品种,包括11个创新药,4个生物类似药,覆盖肿瘤、免疫、骨疾病、眼科、血液等多个重大疾病治疗领域。其中,已上市品种3个,处于上市许可审评阶段品种1个,处于III期关键注册临床阶段品种3个,处于其他不同临床研究阶段品种8个。

不过,由于需要持续投入研发资金,迈威生物仍处于亏损状态。而在现金流方面,截至2024年9月30日,公司账上总现金为15.85亿元。

正因如此,迈威生物管理层表示,“将创新药BD工作列为2025年最重要事项予以推进,针对多条管线,出海+国内合作洽谈将全面展开。”而要达成创新药BD合作,赴港上市显然是关键的一步棋。未来若能实现“A+H”两地上市,获得更多融资,无疑能为研发投入和全球化发展提供资金支持。

毕竟,港股市场汇聚了大量机构投资者和海外资金,对创新药品种达成催化剂的反应更为积极、敏感。这对于新药管线正处在关键节点的迈威生物而言,无疑是一剂强心针。

02 ADC管线“三箭齐发”

近年来,ADC药物已成为对外授权(License-out)的主力军。

目前,迈威生物已经布局3款差异化ADC管线。其中,9MW2821(Nectin-4 ADC)具备强烈的BD催化剂预期。

自2024 ASCO以来,随着9MW2821四大适应症的陆续推出和数据披露,开启了项目对外BD推介的黄金窗口期,也进一步扩大了潜在合作的疾病领域。而同类产品中,石药集团的SYS6002已于2023年以总交易额近7亿美元授权给美国Corbus公司。

9MW2821已处于III期阶段,临床进度处于全球第二、国内第一,其中尿路上皮癌(UC)、宫颈癌(CC)、三阴性乳腺癌(TNBC)的开发进度处于全球第一,食管癌(EC)进度也处于领先位置,而且有多项适应症已获FDA授予快速通道认定。

目前,9MW2821已经读出积极的数据,根据II期临床1.25mg/kg剂量组下的临床研究成果(截至2024年6月5日):

治疗UC的ORR、DCR分别为62.2%、91.9%,mPFS为8.8个月,mOS为14.2个月,相比同类产品Padcev具有一定优势,显示出BIC潜力;

治疗CC的ORR、DCR分别为35.8%、81.1%,mPFS为3.9个月,mOS尚未达到;

治疗EC的ORR、DCR分别为23.1%、69.2%,mPFS为3.9个月,mOS为8.2个月;

治疗TNBC的ORR、DCR分别为50%、80%,mPFS为5.9个月,mOS尚未达到。

迈威生物的产品管线(肿瘤领域)

图片来源:公司官网

除Nectin-4 ADC外,迈威生物的其他两款ADC管线也存在BD的机会,分别为9MW2921(TROP2 ADC)、7MW3711(B7-H3 ADC)。

TROP2 ADC方面,吉利德的Trodelvy仅用3年就成为“重磅炸弹”(年销售额超10亿美元)。但这一领域竞争较为激烈,阿斯利康/第一三共Dato-DXd(DS-1062)、科伦博泰/默沙东的芦康沙妥珠单抗(SKB264)均已获批上市,呈现出“三足鼎立”局面,后来者还有复旦张江、恒瑞医药、东曜药业、信达生物等超过10家药企。

对比来看,迈威生物9MW2921具有结构稳定、组分均一、纯度高、易于产业化放大等特点,相较国内外同类型在研ADC品种,在稳定性和一致性上更优,目前已处于临床I/II期。

B7-H3 ADC方面,翰森制药已经于2023年将HS-20093在大中华区以外的全球权益,以总额17.1亿美元授权给葛兰素史克(GSK)。目前,全球尚未有B7-H3 ADC获批上市,进度最快的第一三共DS-7300(I-DXd)已处于III期临床,国产竞品大多处于临床I/II期。

相较之下,迈威生物7MW3711具有比DXd更强的抗肿瘤活性,在多种动物肿瘤模型中均显示出更好的肿瘤杀伤作用,目前正在开展治疗晚期实体瘤的I/II期研究,此前已获得FDA授予“孤儿药资格认定”,用于治疗小细胞肺癌。

03 特色创新管线初露锋芒

除ADC管线外,迈威生物开发的特色创新管线也存在催化剂预期,包括9MW1911、9MW3811、9MW3011、1MW5011(RP901)。

(1)9MW1911(ST2单抗):全球进度处于第二梯队

9MW1911作用靶点为ST2,而IL33/ST2通路是赛诺菲百亿美元大药Dupixent(度普利尤单抗)所针对的IL-4/IL-13信号传导通路的上游通路,该通路具有更广泛的药理作用。

目前,全球尚无以ST2或其配体IL-33为靶点的抗体药物上市,国内相同靶点的品种仍处于早期研究阶段,而9MW1911针对慢性阻塞性肺疾病(COPD)已处于临床Ib/IIa期,还有望拓展至哮喘、特应性皮炎等适应症。

从流行病学来看,据“中国肺健康研究”调查数据显示,目前我国40岁以上人群慢阻肺患病率已上升至13.7%;2022年5月《柳叶刀》文章显示,中国慢阻肺患者人数已达1.058亿,患病率高达12%。2024年全球患病人数将达到5.3亿。

(2)9MW3811(IL-11单抗):全球进度处于第一梯队

9MW3811是全球同靶点药物中首个开展临床试验的单抗品种,针对适应症包括晚期恶性肿瘤和特发性肺纤维化,已在中、澳、美三地获批开展临床,目前已完成中澳I期临床研究。

(3)9MW3011(TMPRSS6单抗):全球进度处于第一梯队

9MW3011在-地中海贫血、真性红细胞增多症等与铁稳态相关的疾病领域有较大治疗潜力,此前已获得FDA授予“快速通道认定”和“孤儿药资格认定”。

值得一提的是,9MW3011在大中华区及东南亚区以外其他区域的权益,已经于2023年以总额超4亿美元授权给DISC公司,其中DISC已经向迈威(美国)支付一次性不可退还的首付款1000万美元及第一期里程碑付款。

(4)1MW5011(RP901):同类首创FIC药物

1MW5011主要针对骨关节炎(OA),是OA治疗领域潜在First-in-class小分子药物,目前正在开展治疗膝骨关节炎的II期临床研究。

OA是一种严重影响患者生活质量的关节疾病,已成为第四大致残性疾病,据估计,全球目前约有3亿人受到影响。除基础治疗和手术治疗外,几十年来OA治疗的药物选择没有明显进展,期待1MW5011取得历史性突破。

可见,迈威生物在创新药研发方面尤为注重药物的创新性和独特性,同时紧密围绕市场需求和患者需求,目前特色创新管线已经展现出较高的临床价值和市场潜力。就看能否继续达成BD合作。

04 结语

总体来看,迈威生物的产品线涵盖了多个疾病领域,其中ADC管线尤为突出,特色创新管线也具备显著临床价值。

目前,迈威生物正在积极寻求BD合作,以期在全球市场上取得更大突破。显然,迈威生物已经到了发展的关键节点,此次赴港上市无疑是其战略蓝图中的提升价值跃迁的重要一步棋。

$恒瑞医药(SH600276)$$迈威生物-U(SH688062)$$恒生医疗ETF(SH513060)$#沪指失守3200点,A股调整何时结束?#

来源:药渡Daily

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !