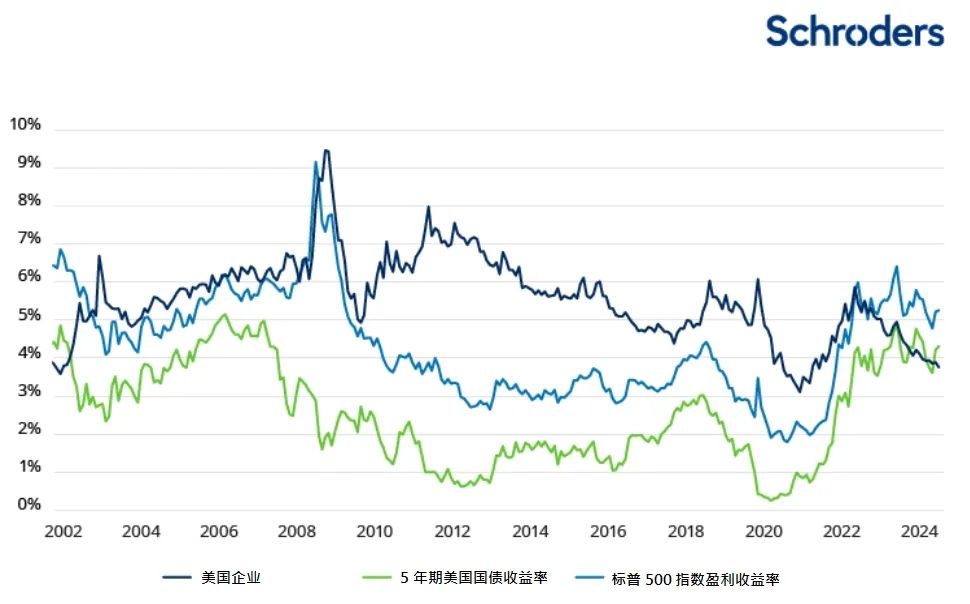

图2:美国固收资产收益率相对于股票具有吸引力

让我们把视角放在全球其他地区。2025年,全球贸易环境的恶化可能会进一步加剧欧洲工业和服务业的疲软。我们认为,欧洲各国需要出台更多的积极政策,来抵消贸易环境恶化的影响。但到目前为止,欧洲的政策反应都比较温和,即将举行的德国大选,可能是重新评估欧洲政策的关键窗口期。不过,欧洲各国财政政策的路径差异,也为债券、货币资产配置带来了一定的投资机会。如何把握这些机会,将是我们获得超额回报的关键。

信贷利差持续扩大空间有限,在证券化资产中寻找价值

2024年,市场合理的估值、经济强劲的增长和央行宽松的货币政策,为周期性资产(如企业债券)提供了有利的市场环境。

这一年,我们看到信贷利差(即避险投资与高风险投资之间的收益率差异)逐渐缩小。包括美国投资级别和高收益企业债券在内的多个市场领域的利差水平,均已接近疫情以来的最低点。这一趋势表明,投资者对市场信心增强,更愿意投资于高风险资产。

我们预计,2025年信贷基本面将保持强劲,叠加越来越高的总收益率和日益陡峭的收益率曲线(收益率曲线陡峭化指长期与短期利率之间的差距扩大),资金将有望进一步流入信贷市场。

信贷估值可能会得到支撑,但进一步压缩的空间有限。换句话说,虽然当前信贷利差可能依然较高,但其进一步扩大的空间有限。因此,在跨行业板块投资组合中,我们对这些资产持更谨慎的态度,并专注于较短期限的企业债券,因为它们不仅能提供良好的收益,还具有较低的利差久期风险,对信用利差变化的敏感性较低。

具体的行业板块方面,我们更加看好银行业。因为其估值比工业更有吸引力,且该行业的基本面依然稳健,具有更陡峭的收益率曲线,有望能改善银行净息差,形成正向循环。

另一方面,证券化资产(如按揭抵押证券Mortgage-Backed Securities,简称MBS)也可提供更好的投资机会。因为按揭抵押证券由各国政府支持的企业发行,并由一系列按揭贷款作为支撑,与投资级企业债券类似,这些优质资产能提供良好的收益流,且估值处于历史上具有吸引力的水平。随着美国的监管环境趋于宽松,加上美国银行能够将这些证券纳入资产投资组合,预计该领域的需求将会增加。

此外,随着美联储降息,我们预计美国货币市场账户中的部分创纪录的7万亿美元将流入固定收益市场中。我们认为,这类资产具有更大的资本增值潜力,并且具备较低的个别信贷风险。因此,它们仍然是我们在资产配置中的首选。

图3:按揭抵押证券的估值比投资级信贷更具吸引力

最后,我们建议在投资组合中加入一定比例的高流动性资产。鉴于当前大多数信贷类别的估值处于历史低位,且财政政策存在高度不确定性。因此,当市场出现波动时,很可能会出现可以用较低成本进行投资布局的“良机”。为此,我们将把短期、高质量的资产支持证券、短期企业债券及美国国债等作为高流动性资产,以备不时之需。

新兴市场债券

2024年,在发达国家市场出现政府债券收益率上升、地缘政治持续不稳、美国总统大选等不确定性因素时,新兴市场债券(EMD)正表现出相对强劲的韧性。这表现为硬货币(以广泛认为稳定的货币计价的债务,如美元)和本地货币债券(以发行国本国货币计价的债务)之间的表现存在显著差异。

硬货币债券,包括主权债券和企业债券。虽然提供了相当有吸引力的总回报,但这些发行人的信用评级通常低于投资级债券,意味着更高的违约风险;而相比之下,新兴市场本地货币债券(尤其是在巴西和墨西哥)在货币疲软和政府债券收益率上升期间经历了重大调整,估值已经相对较低。

不确定性中的乐观情绪

展望2025年,尽管全球不确定性持续存在,部分国家面临挑战,但新兴市场(EM)主权债券和企业债券利差收窄的趋势似乎仍将延续。这意味着这些债券的收益率(或利率)与避险投资(如发达国家市场债券)的收益率(或利率)之间的差距正在缩小,反映出投资者对新兴市场债券的信心不断增强。

这种乐观情绪主要来自于新兴市场正面增长的迹象及其发行人的稳健财务状况。此外,如图4所示,新兴市场外汇储备的增加突显了近年来宏观经济调整所带来的正面影响。

图4:外汇储备年增长率(同比, %)

尽管这些改善已反映在当前新兴市场投资级别债券的历史性紧缩的利差水平上,但高收益类别仍具吸引力。阿根廷、埃及、尼日利亚、科特迪瓦、塞内加尔、斯里兰卡和巴基斯坦等国主权债务的利差依然具有吸引力,而且在近期危机后,这些国家的宏观经济调整方面,已经取得了相当良好的进展。

免责声明

本文件仅包含一般性信息且仅供参考之用,并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但本公司不对其完整性或准确性作出任何明示或默示的陈述或保证。本公司对直接或间接使用或依赖任何有关数据、预测、意见或其他信息产生的损失概不负责。

本文件部分图片源于网络,本公司将善尽合理努力尊重原作版权并注明出处,但因信息受限,个别图文来源未能注明,请见谅。若版权人有任何争议,请与本公司联系处理,一旦核实我们将立即纠正。

#机构人士:中国资产将迎来中长期机会##“鹰派降息”吓崩美股,美股转折点来了?##全球经济形势##全球投俱乐部##投资干货#

$施罗德添益债券A(OTCFUND|022316)$

$施罗德添益债券C(OTCFUND|022317)$

$施罗德恒享债券A(OTCFUND|020042)$

$施罗德恒享债券C(OTCFUND|020043)$

$施罗德中国动力股票A(OTCFUND|020236)$

$施罗德中国动力股票C(OTCFUND|020237)$

$上证指数(SH000001)$

$深证成指(SZ399001)$

$创业板指(SZ399006)$

本文作者可以追加内容哦 !