春节将至,白酒市场也迎来了自己的“年味”。近期,不少酒企也是纷纷发布了自己的生肖酒。其中,贵州茅台的“蛇茅”和贵州茅台酒(笙乐飞天)两款产品引发市场广泛关注。

不过,今年贵州茅台的生肖酒与以往的市场行情有所不同,“蛇茅”上市不久就出现价格大幅走低的情况。刚上市时,该酒每瓶约3500—3600元,很多经销商以为其价格能在4000元左右维持一段时间,但结果过了几天就出现下滑,最新价格已下跌到了2800元/瓶左右。

据了解,“蛇茅”的官方售价为2499元/瓶,贵州茅台酒(笙乐飞天)的官方售价为2699元/瓶。

整体来看,最近两三年上市的生肖茅台,价格处在一种上不去也下不来的状态里。它通常不会低于2499的官方发行价,但溢价空间也十分有限。

究其原因,主要还是因为生肖酒供给变多了。2014年贵州茅台首次发布的生肖酒马茅的产量约为350吨,次年,羊茅的产量则仅有250吨,成为历年之最。自2016年起,生肖酒的产量开始有所上升,价格也随之降低,市场消息称,2024年的龙茅发行量高达4000吨。

“蛇茅”价格低走背后反映了贵州茅台怎样的战略布局?

在不久前贵州茅台召开的经销商大会上,贵州茅台调整了2025年的产品结构:“拟减少500ml普通飞天茅台、珍品茅台投放量,适度调增1L装飞天茅台、100ml飞天茅台,增加开发产品。”

酒行业分析师肖竹青则认为,茅台官方在明显调控生肖酒的价格,这种大规模的投放量在一定程度上满足了前期市场上“茅粉”的收藏需求,也防止了价格的过度溢价,很大程度上减少了投机者的套利空间。

附录:贵州茅台-智能个股分析报告(01月10日)

1、 AI评分

2、 公司简介

• 上市情况:2001年08月27日, 公司在上海证券交易所挂牌交易

• 股票简称:贵州茅台,代码:600519

• 所属行业:酒、饮料和精制茶制造业

• 贵州茅台酒股份有限公司成立于1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团”)作为主发起人,联合另外七家单位共同发起设立,目前控股股东为茅台集团。 公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,主营茅台酒及茅台酱香系列酒的生产与销售,主导产品贵州茅台酒是我国大曲酱香型白酒的鼻祖和典型代表,是有机食品和国家地理标志保护产品,是香飘世界的中国名片。

3、 重要人物简介

董事长:张德芹

张德芹,中国贵州茅台酒厂(集团)有限责任公司党委书记、董事长,贵州茅台酒股份有限公司党委书记。1995年7月参加工作,1995年6月加入中国共产党,大学学历、工商管理硕士,高级工程师。

副董事长:王莉

王莉,中国贵州茅台酒厂(集团)有限责任公司党委副书记、副董事长、总经理,贵州茅台酒股份有限公司党委副书记、董事、代行总经理职责。

董事:张瑞彬

张瑞彬,男,1972年9月出生,中共党员,经济学博士,高级经济师、注册会计师(CPA)、国际财资管理师(CTP)。1998年7月至2000年5月,任深圳发展银行总行稽核部员工;2000年5月至2002年5月,深圳证券交易所博士后;2002年5月至2006年8月,任新疆证券有限责任公司副总经理;2006年8月至2008年1月,中国人民银行金融研究所博士后;2008年1月至今任贵州财经大学教师;2023年8月至今任贵州燃气集团股份有限公司独立董事。于2024年6月27日获获委任为贵州银行股份有限公司外部监事。

4、 主营业务

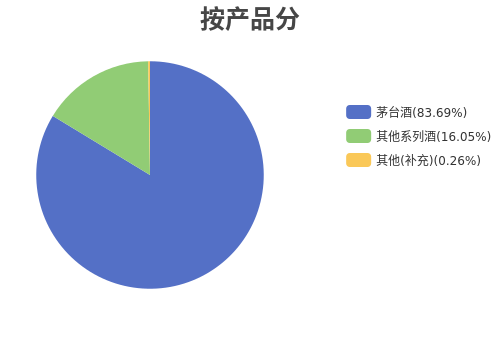

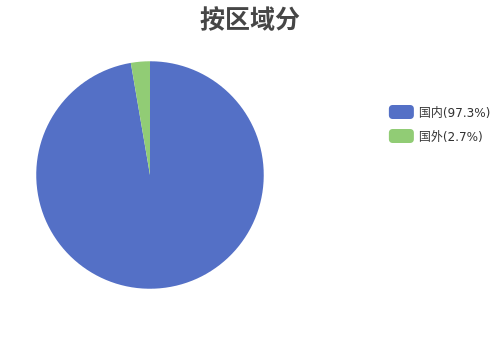

主要从事茅台酒及系列酒的生产与销售。

5、 研发投入统计

最新研发费用占比

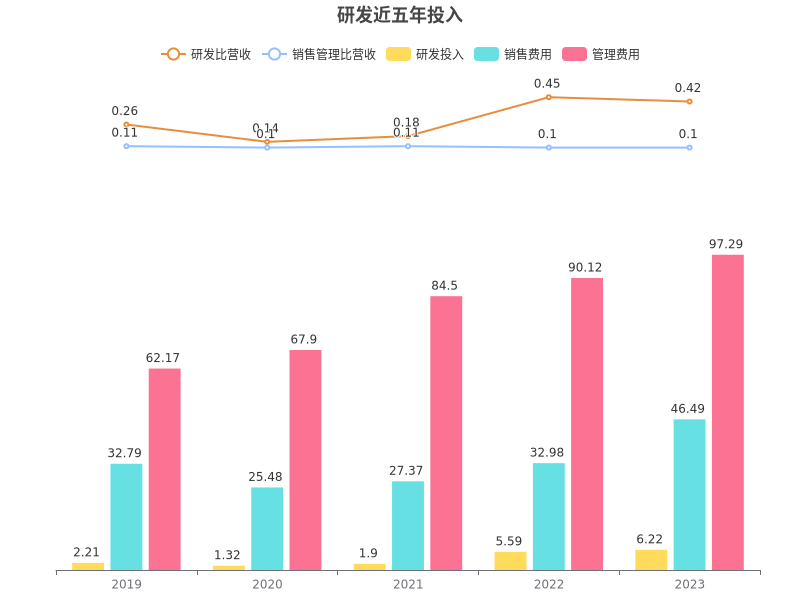

贵州茅台2023年报显示,本年度公司研发投入6.22亿元,占营业收入的比例为0.42%,研发费用率较上一年增高。公司研发和技术服务人员共计800人,占公司总人数2.40%。

近五年研发投入变化

近五年,贵州茅台研发投入不及销售和管理费用,近五年研发投入为17.23亿,研发占营业收入比率从2019年的0.26%提升到2023年0.42%

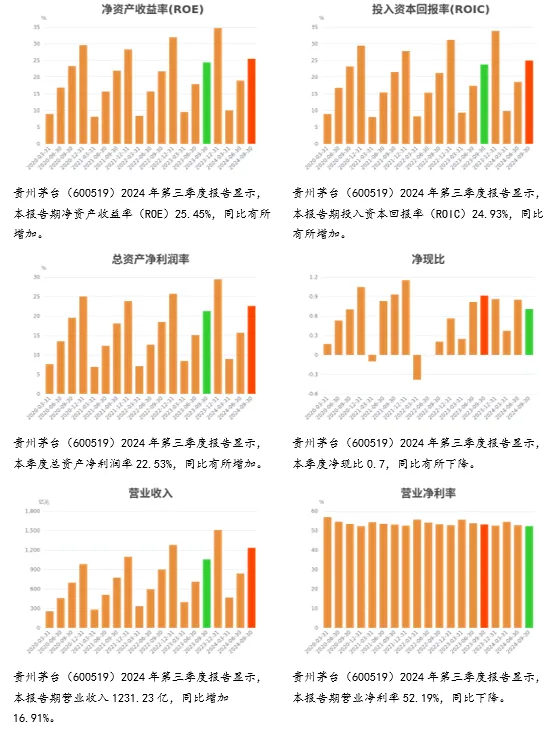

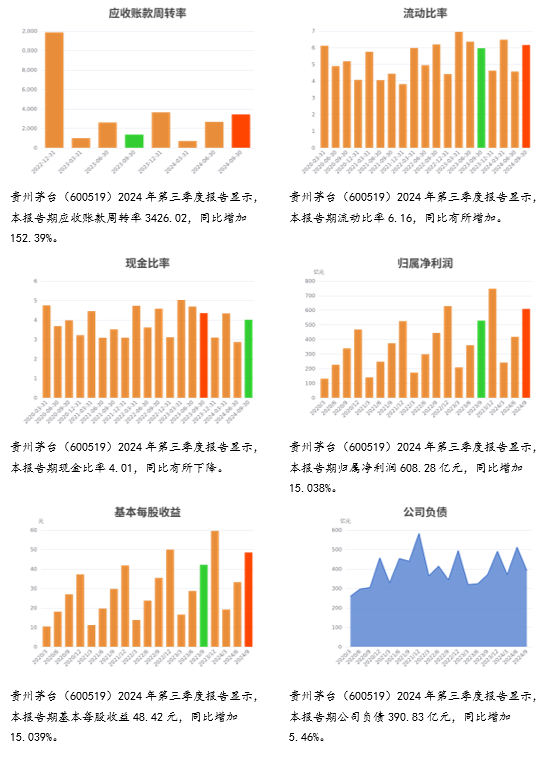

6、 财务分析

核心财务指标波动

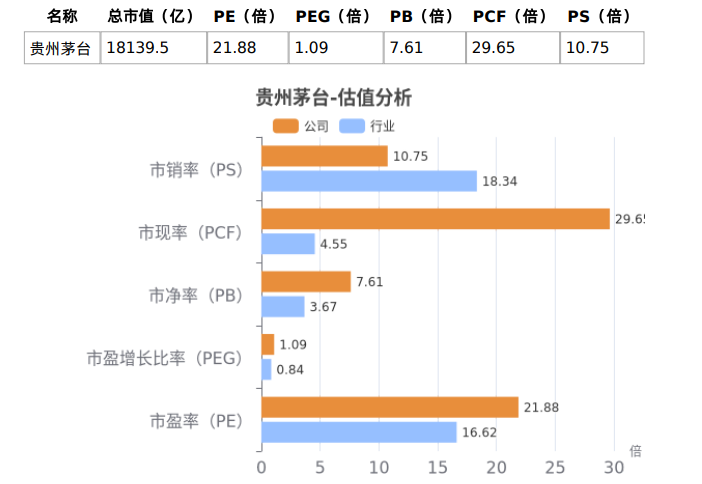

7、 估值分析

1、行业估值对比

从行业估值来看,贵州茅台当前动态估值指标中,PE、PEG、PB、PCF高于行业均值,股价被相对高估的概率较高,需谨慎决策。

2、估值趋势分析

从自身估值走势来看,贵州茅台当前估值指标中PE、PB、PEG、PS处于近一年内相对低位;PCF处于近一年内相对均衡水平。

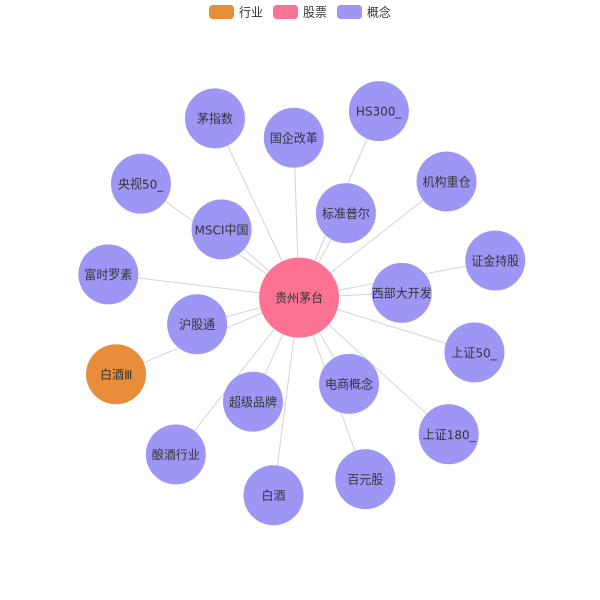

8、 行业分析

金融实体图谱

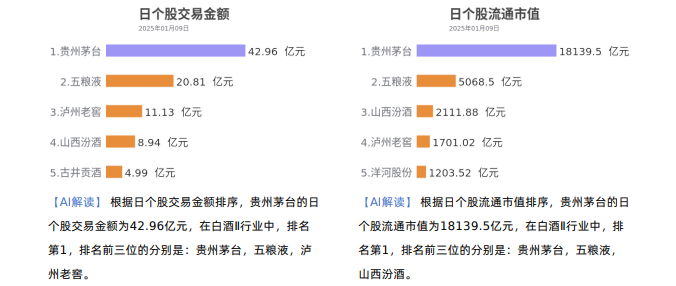

9、 行业对比

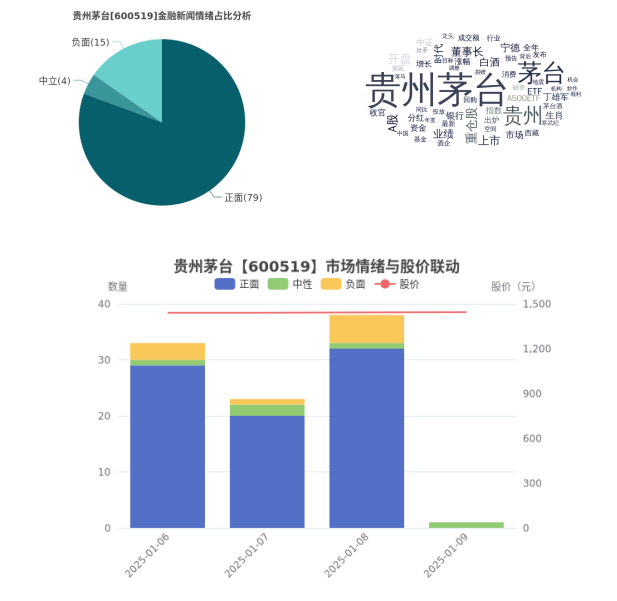

10、 市场情绪与舆情分析

11、 业绩预测

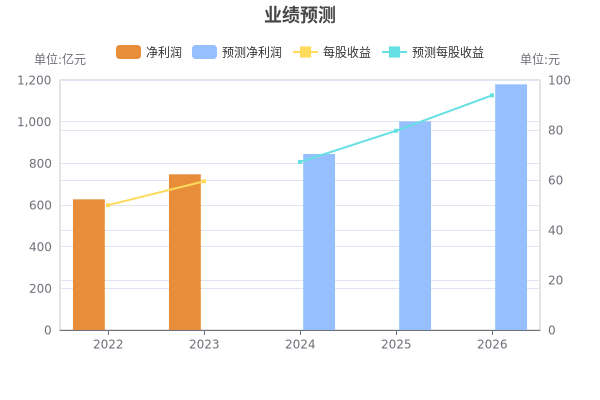

截至2025-01-09,6个月以内共有56家机构对贵州茅台的2026年度业绩做出预测;预测2026年每股收益93.87元,年增长率17.79%,预测2026年净利润1179.18亿元,年增长率17.79%。

12、 机构评级

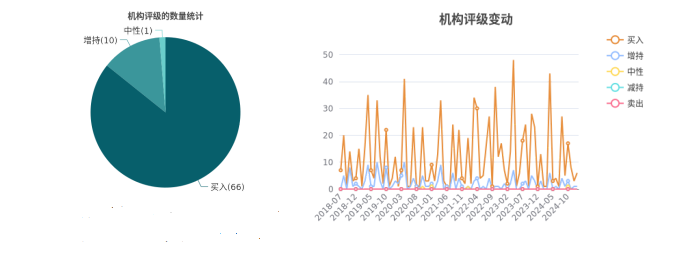

最近6个月,77份研究报告对贵州茅台进行了评级,推荐买入占比86%,综合评级为“买入”。

13、 机构点评

机构点评-要点 (近6个月)

结构变化影响利润率

高比例分红和大金额回购

产品结构下滑和费用率提升导致盈利能力微降

橄榄型产品矩阵提供增量

年末适当降速维护价盘

季度业绩再超预期

控量控费助力企业稳健发展

风险提示-要点 (近6个月)

税收等产业政策调整的不确定性风险

茅台酒批价剧烈波动

宏观承压消费持续走弱

供需不均衡导致的批发价格波动风险

宏观经济波动致使需求下滑

食品安全事件

#贵州茅台还香吗?何时触底反弹?##炒股日记##投资干货#$贵州茅台(SH600519)$$上证指数(SH000001)$$深证成指(SZ399001)$

本文作者可以追加内容哦 !