极兔,红海突围。

所有人都不得不承认,极兔的逆袭是一个奇迹。

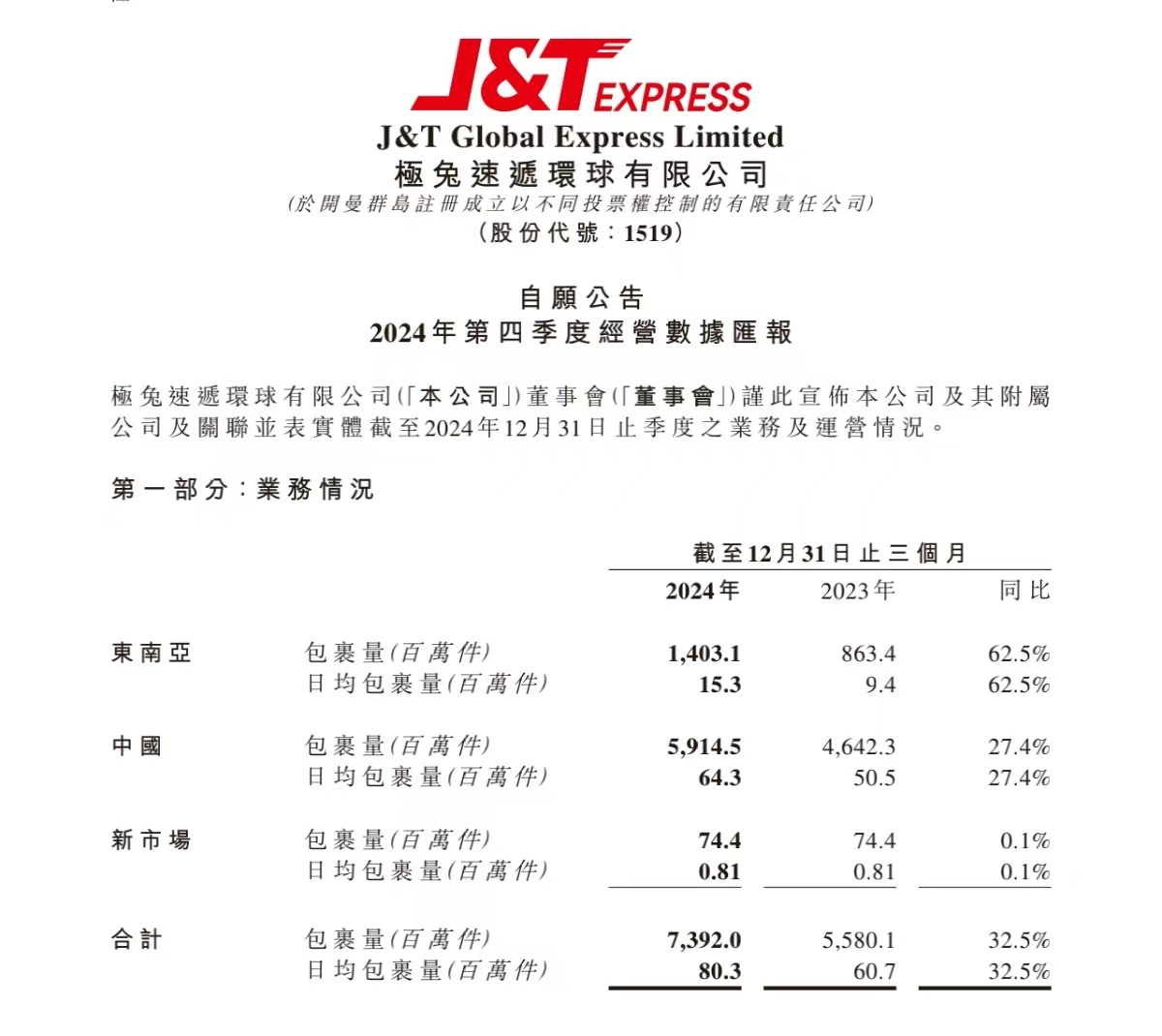

1月6日,极兔主动披露了2024年第四季度的经营数据。

报告期内,公司总体实现包裹量73.9亿件,同比增长32.5%,日均包裹量为8030万件。中国市场包裹量为59.15亿件,同比增长27.4%,日均达6400万票。

至此,2024年全年,极兔总体实现包裹量246.5亿件,同比增长31%,日均包裹量6730万件,同比增长30.7%。

这个数据,已经很接近四通一达的业务量了,从一个谁都没注意的小角色,走到和行业中坚力量齐头并进,极兔,超出了所有人的预期。

图源:公司公告

和众多的同行从本地业务起家县城包围都市不同,极兔走的是一条极其不同的道路。在极兔诞生的时候,各大快递巨头已经占据了有需求的角角落落,“县城”不再是快递业意义上的县城,已经没有足够的县城给极兔包围都市了。

于是极兔选择了东南亚,那里还有广阔的县城。

2015年,原OPPO印尼业务负责人李杰创立了极兔,当时正值Shopee、Lazada等东南亚电商的崛起,风口之上的极兔只用了五年时间就成为东南亚第一大快递公司。

但是东南亚的市场终究是极其有限的,极兔在积累了一定的业务量之后,还是宣布开始拓展国内业务。2019年,极兔溢价买下龙邦速运,正式进军国内快递市场。

极兔在国内的打法,就和它的名字一样,做到极致。依靠极致的砸钱、极致的快递速率、极致的低价,极兔硬是从巨头们嘴里啃下一口肥肉来。

早期的极兔每票比通达系低1至1.5元,寄件享全国首重5元的优惠,比通达系便宜一半。

李杰曾表示,当时已经做好要亏两年半的准备,没想到能这么快扭亏。

2021年9月,极兔以68亿元整合百世快递,并依据百世原有的淘宝天猫基本盘,顺着电商思维抢地盘,拿下了抖音、快手和拼多多等新时达电商的不少业务。到了上市的时候,公司已经成为国内仅次于顺丰的第二大快递公司。

同行们做到这个地步几乎都用了不下20年,但极兔,成立才10年,进入国内才6年,扭亏之后接近30%的增速,都让人们对快递行业这个绝对的红海感到陌生了。

然而,极兔也不是一点挑战都没有,即使在去年,极兔都面临了不小的困境。

比如去年10月底,极兔搞了一份高达10亿港元的回购计划出来,为什么要回购,因为公司的股价跌的太多了。

去年全年,极兔速递的股价跌幅超过6成,市值萎缩超860亿港元。资本市场如此用脚投票,也是因为极兔的一些优势肉眼可见的正在消失。

公司虽然已经彻底在国内站稳脚跟,但快递业实在太卷了,并不是一个有想象力的市场。低价战略能抢市场,却对公司收入没有任何利益。在新电商时代的加速下,平台和消费者博弈的结果就是快递行业的利益受到挤压。大量的退货要求上门取件,倒逼高压的考核制度强加于快递员身上,最终的结果就是快递企业也讨不到好。谁都内卷,极兔自己低价有什么用呢?

而东南亚作为极兔的“龙兴之地”,也不一定有那么稳固。随着东南亚电商Shopee开始自建物流,甚至把触手伸到了南美,极兔的海外基本盘受到了极大的冲击。

再加上谁不知道东南亚是块香饽饽,国内顺丰和通达系等快递巨头也在想出海,都对东南亚虎视眈眈,东南亚本土的快递业务也在逐渐发展。如今,在东南亚排第二位的公司,市占率达到24.3%,与极兔的差距,由年初的5.4个百分点缩小至3.1个百分点。

这个时候,降价有效,但不能治本。继续寻找业务的新增量,显得迫在眉睫了。

极兔给出的答案是出海,继续出海,守住东南亚大本营的同时,出东南亚以外的海。

目前,极兔速递在美洲的巴西与墨西哥等国家的包裹揽收量也开始有所进展,公司提前进行相关基建与设备的升级的前瞻性得到体现,但美洲太远,极兔是否能够成为当地的物流霸主,还需要时间印证。

极兔的过去是传奇的,在国内快递业这样的红海市场,再也不可能复制第二个极兔,极兔自己也不行,如何面对新阶段的挑战,更稳更积极地去打开更广阔的市场,是极兔目前更需要思考的。在业绩说明会上,公司高管也强调,“价格战”时代已经过去,公司未来会更重视利润。毕竟再卷下去,谁都活不了。

本文作者可以追加内容哦 !