项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

(1)我国肥料行业发展历程:相较于国外化肥工业,中国化肥行业起步较晚,但行业发展速度较快。自中国开始施用化肥以来,化肥品种由单一到丰富,结构由氮肥为主到氮、磷、钾基本平衡,产品由低浓度到高浓度、由单质化肥到复合肥、再到新型肥料。

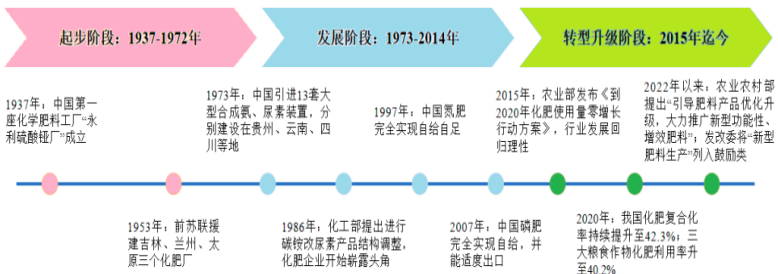

起步阶段(1937-1972年):新中国建立后,中国化肥行业开始了技术引进之路。1953年至1957年期间,前苏联援建吉林、兰州、太原三个化肥厂,此后中国拥有合成氨15.4万吨、硝酸铵18.8万吨的生产能力,上述工厂奠定了中国早期化肥工业基础。1960年,中国化学家候德榜博士开发了氨联产碳酸氢铵技术,创建了小氮肥(碳铵)生产模式。1966年后,小氮肥行业快速发展,大多数省的县级行政单位均建有氮肥厂。

发展阶段(1973-2014年):1973年至1976年,中国开始第二次技术引进潮流,利用外汇引进13套大型合成氨、尿素装置,分别建设在贵州、云南、四川、黑龙江、辽宁、山东、湖南、湖北等地,引进的大型装置迅速提高了中国氮肥工业的技术水平和中国高浓度尿素的比例。1986年,中国化工部提出对化肥产品进行结构调整,将现有碳铵产品的生产装置进行改造、升级,转而生产尿素产品,化肥企业开始崭露头角。这一阶段,中国化肥行业产品种类得到丰富,磷肥、复合肥等开始被广泛施用。2005年,中国成为全球最大的氮肥生产国。经过一段时间粗犷式发展,2010-2014年化肥行业产能出现严重过剩,行业总产量达7,432万吨,化肥价格长期较为低迷。

转型阶段(2015年至今):2015年2月,农业部印发《到2020年化肥使用量零增长行动方案》中提出调整化肥使用结构。优化氮、磷、钾配比,促进大量元素与中微量元素配合。适应现代农业发展需要,引导肥料产品优化升级,大力推广高效新型肥料。

2015年7月,工业和信息化部出台的《关于推进化肥行业转型发展的指导意见》中指出:鼓励开发高效、环保新型肥料,重点是:掺混肥、硝基复合肥、增效肥料、尿素硝酸铵溶液、缓(控)释肥、水溶肥、液体肥、土壤调理剂、腐植酸、海藻酸、氨基酸等。2022年11月,农业农村部印发《到2025年化肥减量化行动方案》中提出以保障粮食和重要农产品有效供给、促进种植业绿色高质量发展为目标,坚持科研推广管理全行业协同、生产使用评价全链条推进,加快构建现代科学施肥技术体系、管理体系和制度体系,着力科学施肥、精准施肥、绿色施肥,推进机械施肥、水肥一体、多元替代,加强肥料新产品、新技术、新装备集成创新和推广应用,促进施肥精准化、智能化、绿色化、专业化,实现化肥减量增效和肥料产业高质量发展,为稳粮保供、绿色发展、乡村振兴提供有力支撑。引导肥料产品优化升级,大力推广新型功能性、增效肥料。

2023年12月,国家发改委发布的《产业结构调整指导目录(2024年本)》将“新型肥料生产”列入“鼓励类”产业目录。

(2)我国肥料行业现状及发展趋势:

1)新型肥料快速增长,引领行业转型升级:根据中金企信数据统计,2015年中国化肥市场规模为2,352亿元,2021年市场规模已扩张到2,964亿元。预计至2025年市场规模达到3,191亿元,2021年至2025年的年均复合增长率为1.8%。2014-2025年,我国化肥行业市场规模情况如下:为了促进农业的可持续发展,我国政府一直致力于推广高效、环保的肥料。2023年我国农作物播种面积171,624.47千公项,较上年增长0.95%,农作物的复种指数约为134%,其中粮食播种面积占比69.32%。由于我国耕地面积有限,提高农作物产量需要增加肥料的使用。随着在种植作物时对肥料的需求量增大,具有多项优点的新型肥料的需求也将随之扩大。

根据中国化工信息中心数据,2016-2020年,中国新型肥料消费量复合增长率约为10%,预计未来五年,新型肥料行业消费将以年均9%的速度快速增长,2020年新型肥料消费量已占肥料总消费量的20%,随着“减肥增效、绿色发展”的政策导向和“生态文明”的绿色农业目标的推进,农业生产将对肥料的质量、形态、养分含量、成分、健康安全、生态环保、科学施用等方面不断提出更高的要求,新型肥料占比将持续提升。2023年中国新型肥料行业市场规模约为790.78亿元。

2)化肥产品价格受国际政治经济环境影响较大,化肥市场存在较大波动:2020年以来外部错综复杂的经济环境对化肥生产、运输、销售都造成了较大影响。同时,受地缘政治冲突和全球供应链危机下原材料及能源价格持续攀升影响,化肥价格大幅攀升。

3)肥料复合化率和肥料利用率逐年提升:复合肥可以同时为作物提供多种营养元素,可以减轻长期使用氮肥等单质肥造成的土壤板结、水质污染、肥力下降等负面影响,提高肥料利用率,因此国家政策大力提倡复合肥替代单质肥。1980年我国化肥复合化率仅为2.10%,2000年提高至22.10%,2022年进一步提高到46.63%,农业发达国家复合化率为80%,我国化肥复合化率水平与农业发达国家相比还有一定的差距。随着农业现代化、绿色化的不断发展,预计未来复合化率将长期保持上升趋势。根据农业农村部数据,2021年我国水稻、小麦、玉米三大粮食作物化肥利用率达到40.2%,比2015年提高5个百分点;2022年,利用率进一步提升至41.3%;2003-2022年,我国化肥施用量分种类占比变化趋势如下图所示,控磷增钾效果明显,复合化率进一步提高。

4)化肥自给率逐步提升:中国是全球最大的化肥生产国和消费国,根据国家统计局数据,2022年我国农用氮、磷、钾化肥产量达5,573.38万吨,2023年上升至5,713.60万吨。三大基础肥料中,1997年我国氮肥完全实现自给,2007年我国磷肥完全实现自给,并能适度出口,但钾肥对外依存度仍然较高。

单质肥自给率:根据国家统计局数据,2022年我国氮肥、磷肥自给率接近100%,但钾肥自给率较低。目前,我国钾盐矿资源尚不能实现完全自给,对外依存度较高,我国钾肥供应量和价格预计仍将长期受全球的供需变化和贸易博弈影响。

复合肥自给率:复合肥的销售受运输半径及运费成本的影响,其销售具有一定的区域性。远距离的运输不仅降低产品性价比,而且在运力紧张的时候,面临不能及时把货物运输到市场的风险。以上原因客观上造成了全球复合肥生产企业往复合肥消费地集中,使用进口复合肥以及复合肥对外出口的份额较小,我国复合肥自给率常年在93%以上。近十年我国复合肥自给率由2013年93.44%上升为2022年97.04%,整体处于较高水平并呈波动上升趋势。2021年以来国外复合肥市场价格大幅上涨,企业减少进易,行业复合肥产品进口量大幅下滑,我国复合肥自给率显著提升。

5)落后产能逐步完成出清,行业集中度水平提升:2015年,国家发改委、工业和信息化部等部门出台了《关于推进化肥行业转型发展的指导意见》《全国农业可持续发展规划(2015-2030年)》等一系列文件,施行减肥增效政策,提出通过转型升级推动行业化解过剩产能、调整产业结构,努力实现我国化肥行业由大变强,落后产能逐步出清,行业经营主体纷纷开始升级转型,高效化、复合化、绿色化是中国化肥产品调整的重要方向。

原料化肥生产是能源资源消耗高、环境影响大、碳排放总量大的行业,为实现经济绿色可持续发展目标,2021年10月15日起,我国对部分原料化肥出口开始实行法检政策,氮肥、磷肥出口量下降较多,这对于保障国内原料化肥价格稳定和市场供应起到较大帮助,部分中小企业面临订单不足和亏损风险,高耗能的落后产能将进一步出清,行业整体规模增长恢复理性。早期我国化肥行业农用化肥施用量显著低于农用氮、磷、钾化肥产量,随着落后产能逐步出清,过剩产能差距自2015年开始减少,并在2018年出现供不应求的局面。2019年至今,我国农用氮、磷、钾化肥产量规模趋于平稳,略高于化肥施用需求,呈现稳定的发展水平及合理的供销结构。

(3)新型肥料行业发展符合国家战略:

1)全球粮食安全形势日益严峻:粮食安全始终是人类生存的底线问题。从国际层面看,受地缘冲突、市场环境异常变动、极端天气等因素的影响,近年来全球粮食安全问题持续加剧,国际粮食市场出现较大波动。世界粮食计划署发布的《2023年全球粮食危机报告》显示,在58个国家和地区中,2022年至少有2.58亿人面临重度粮食安全问题,比上一年增加约6,500万人;要实现到2030年为全球85亿人提供有营养和可持续的食物,需要对全球农业粮食系统进行根本性的变革,促进建设具有社会、环境和经济三者之间可持续性的和有韧性的农业粮食系统。

党的十八大以来,党中央把粮食安全作为治国理政的头等大事,强调“中国人要把饭碗端在自己手里,而且要装自己的粮食”,提出了“确保谷物基本自给、口粮绝对安全”的新粮食安全观。国家制定一系列政策措施以促进粮食生产稳定发展,我国粮食生产实现了历史性的“十九连丰”。但是,我国粮食刚性需求增长与资源环境及生产硬性条件约束并存,粮食供求紧平衡的态势在未来一段时期内仍将持续,国内粮食需求持续增长、居民消费结构升级、人多地少、资源环境承载能力趋紧、耕地保护压力大、科技创新能力不足等仍为制约因素。

总体来看,我国粮食安全基础仍不够稳固,存在短板薄弱环节,安全形势依然严峻。因此,需要统筹运用新技术、新产品、新业态以促进农业可持续发展。

2)绿色农业是我国农业高质量发展的必由之路:我国以世界9%的耕地养活了占世界20%的人口,由于人地矛盾问题突出导致我国农业种植一味追求高亩产、连续耕作,这样就需要大量使用化肥来实现增产,导致我国主要农作物单位面积施肥量一直居于世界前列。2015年我国化肥使用量世界第一,化肥消耗量占全球35%,农作物亩产化肥用量21.9公斤,远高于世界平均水平(每亩8公斤),是美国的2.6倍、欧盟的2.5倍。化肥、农药的大量使用在带来粮食增产的同时也造成了诸多问题,比如耕地板结、土壤酸化、食品安全、环境污染等,不仅浪费资源、增加农业生产成本,也影响作物养分吸收,造成肥料利用效率低下。推进农业绿色发展是农业发展观的一场深刻革命,必然要求依靠科技创新改变过去高投入、高能耗、高污染、资源过度开发的粗放型发展方式。

随着我国农业生产“转方式、调结构”的需求愈发紧迫,新型肥料在化肥零增长行动中的关键作用将愈发凸显,是落实“藏粮于地、藏粮于技”战略指导思想的有效途径,是实现“节本增效、质量安全、绿色环保”的有效途径,更是全球绿色农业发展的趋势。

3)保护土壤碳库,实现“双碳”目标任务:土壤是人类赖以生存的重要自然资源,是陆地生态系统的核心。根据我国第二次土壤普查数据估算,我国土壤有机碳库约为900亿吨,无机碳库约为600亿吨,农业土壤固碳的潜力巨大。由于我国农业生产中过量盲目、不合理地施用化学肥料,土壤有机质锐减,土壤储碳、控碳功能严重下降,给土壤生态环境造成了很大影响。保护有限的耕地,提升土壤质量,为土地赋能对高质量提升粮食综合生产能力具有重要意义。

在农业生产过程中,通过控制高耗能、高排放的农业资源供给规模,提高农业绿色投入品比例,可以有效减少碳排放;通过增加微生物肥料施用、增加秸秆还田和轮作等措施,在土壤理化特性、作物根系生长以及残茬数量和质量、土壤微生物多样性和活性等方面发生变化,可以提高农田土壤碳汇水平。新型肥料是高效、安全、低碳、循环的新型农业生产资料,既能提供作物养分,补充土壤有机质,又能储碳控碳,促进“土壤碳中和”,助力实现人与自然和谐共生。

中金企信国际咨询相关报告推荐(2024-2025)

《2024-2030年花卉市场发展战略规划分析及投资规模前景可行性评估预测报告》

《2024-2030年中药种植行业市场全景调研分析及竞争战略可行性评估报告》

《2024-2030年大豆市场发展战略规划分析及投资规模前景可行性评估预测报告》

《2024-2030年玉米种子行业市场调研及战略规划投资预测报告》

《2023-2029年全球及中国枸杞行业专项深度调研及投资规划指导可行性预测报告》

本文作者可以追加内容哦 !