$海康威视(SZ002415)$

买了海康后一直跌,目前亏损12%左右。当市场与自己预期不一致时,大多数情况是自己错了,只有少数情况是市场错了。因为小散户在信息、认知、情绪控制、资源等方面都处于弱势地位。我想海康可能有我没看到的风险,继续研究它,为后面的交易做指导。前面对公司整体和安防业务做了剖析,今天来剖析海康的新业务。

一、新业务概述

海康官网刊登了一篇海康威视胡扬忠就场景数字化接受《哈佛商业评论》专访,建议看看。看完会对海康的新业务有更清晰的认知。海康的新业务是在企业发展过程中走出来的、探索出来,不是领导们在办公室拍脑袋计划出来的,是基于原有业务的顺利延伸。

海康做安防摄像头起家,底层技术就是视觉感知技术。基于居住场所安防需求,2015年成了萤石网络。海康威视在管理自己的供应链和工厂时,深度体验了工业场景,然后将安防的视觉感知技术推广到工业领域,2016年成立了海康机器人,主要产品是机器视觉(工业相机等)以及移动机器人(基于机器视觉实现特定功能的机器人)。安防市场还有热成像监控相机(基于热辐射的技术原理),用于周界防范或森林防火。海康威视在2014年开始做热成像监控相机,然后把这项产品拓展到工业领域,用于工业测温,为此2016年成立了海康微影。安防行业,也应用雷达技术,做周界防范中移动目标的检测,也用雷达技术做车辆测速,随着毫米波雷达技术的快速发展,海康投资了森思泰克,2023年完成了森思泰克与海康汽车技术的重组为海康汽车电子。工业雷达是海康重要产品线之一,像是工业场景中的3D成像雷达、物位计、液位计。安防行业用X光机做物检,工业领域用X光机做工业检。海康威视做X光机的时间不长,开发X光机产品线,不仅仅是物检的市场,更看重工业检的市场。为此,2020年成立了海康睿影。深入了解,你就会发现海康所有的新业务都是基于原有技术延伸和需求的正常延。

正如罗马不是一天建成的,海康的新业务到2025年已经进入了第10个年头。视觉感知是海康起家的本领,基于视觉感知也延伸出了最早的新业务,萤石网络(2015年成立),海康机器人(2016年成立)。目前新业务营收占比达到26%,是海康重要的业务增长来源。

从各项新业务成立时间线路以及各项业务收入增长来看,海康确确实实在践行着“吃着碗里、煮着锅里、种着地里”的经营理念。萤石网络和海康机器人已经吃到碗里,海康微影、海康汽车电子、海康存储已经煮在锅里,海康慧影、海康消防、海康睿影还种在地里。

二、萤石网络概述

萤石网络,2015年成立,主要针对住宅、办公室、商铺、学校、酒店等居住场所智能化的产品和服务,2022年科创板上市。目前海康威视持股48%,控股股东。

从上面的营收表格可以看出,2016年到2021年萤石网络经历了高速发展期,营收从5.08亿增长到39.48亿,CAGR=50%,然后进入了平稳发展期,H12024同比增速12%。根据IDC发布的《全球智能家居设备市场季度跟踪报告—2024年第二季度》表明,萤石在全球消费类摄像头市场中的出货量实现了同比8.3%的增长,市场份额达到29.9%,继续稳居全球第一的位置。更多内容参见萤石网络年报。

三、海康机器人

海康机器人,2016年成立,主要产品机器视觉(工业相机等)以及移动机器人(基于机器视觉实现特定功能的机器人),目前在IPO申请中,2025年1月2日,刚更新了《发行人及中介机构关于审核中心意见落实函的回复》等文件。从目前来看,有望在今年完成IPO。从海康机器人IPO提供的各项资料能对海康机器人的有清晰的认知。

1、海康机器人产品

主要有两大类(1)机器视觉(2)移动机器人

(1)机器视觉:

机器视觉有三大硬件产品线:2D 视觉产品线、智能 ID 产品线和 3D 视觉产品线;软件方面以 VM 算法软件平台为核心,同时正在开发 3D 视觉应用平台。

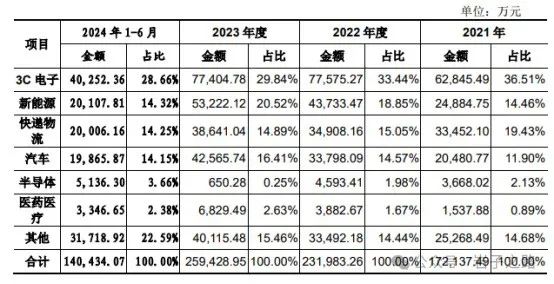

机器视觉产品应用于下游行业的分布情况

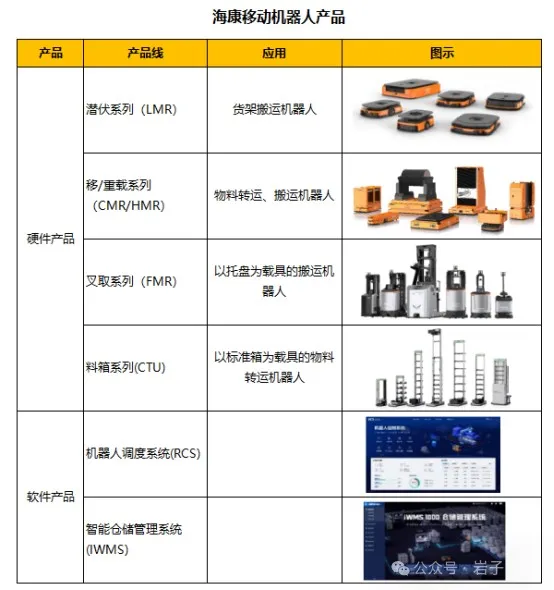

(2)移动机器人:

移动机器人是一种以电池为动力,装备有电磁、视觉、激光等导航模块,能够沿规划路线自主行驶,具有安全保护以及各种移载功能的运输工具。移动机器人产品如下:

移动机器人产品应用于下游行业的分布情况

2、海康机器人营收及市场地位

从下面的营收表格可以看出,从有独立数据披露的2018年以来,到2023年海康机器人经历高速发展期,营收从6.57亿增长到49.4亿,CAGR=49.7%,目前仍在较快速的增长中,H12024同比增长20%。

2023年,据 GGII 统计,公司在机器视觉和移动机器人行业的市场占有率分别为 14.02% 和 19.29%,均位于国内市场第一。

更多内容参见海康机器人的招股说明书,行业前景,竞争对手对比等等都有非常详尽的描述。

四、结论

视觉感知真是海康的王牌,从安防视觉感知延伸的2项新业务, 萤石网络在全球消费类摄像头市场中达到29.9%,稳居全球第一的位置。机器视觉和移动视觉机器人场占有率分别为 14.02% 和 19.29%,均位于国内市场第一。

到目前为止,海康的业务没发现啥毛病。从安防到智能家居再到机器人都能做到NO1的市场地位,并且产品毛利都能维持在40%以上,侧面反映了海康在视觉感知技术的深厚技术积累,以及公司管理团队的优秀的管理能力。

只是一项业务从培育到长成大树需要6-8年的时间(萤石网络和海康机器人从成立到做到40亿元+的规模都花了7年)。海康微影、海康汽车电子、海康存储估计还需到2-3年左右才能到这个市场规模,海康慧影、海康消防、海康睿影还种在地里,处于初期阶段。我们小散户往往没有耐心陪它这么久。今天下跌后,海康股价27.8元,19.2倍的PE,合理但在这情绪低迷的市场氛围下也不算低估,打算继续持有。

今天就先写到这,有空再分享海康的其他新业务。

郑重声明:文章中所表达的观点仅为当时当下的个人认知,肯定有错误和遗漏之处。据此操作,风险自担。

本账号每周定期分享3-5篇关于投资、行业or公司的原创深度分析。全网ID:岩子之路,欢迎广大投友关注并多多探讨。

本文作者可以追加内容哦 !