从这个月开始,上市公司就要陆陆续续发布业绩预告了。

根据规则要求,深交所的公司,出现亏损、扭亏为盈、净利润同比波动50%以上(每股收益小于或等于0.05元除外)、扣除非主营业务后营收小于1个亿、期末净资产为负值、退市风险提示这几种情况,那么必须要披露年报的业绩预告,季报可以不披露。

其他几个板块的上市公司,条件也差不多,科创板和北交所要宽松一点。

反正就是公司业绩出现大的“变动”,就要披露业绩预告。

变动无非就两个方面,一个是,另一个是急剧恶化,所以要提前给投资者打个招呼。

大多数情况下,业绩变好的公司发布预告很积极,比如第一家发布2024年度业绩预告的公司是立讯精密。

立讯居然在2024年10月26日就发布了去年的业绩预告,其实没必要发布的,因为他的业绩波动都没有超过25%。

不过这好像是他一贯的作风,总是提前几个月就能预测出报告期的业绩,而且还挺准的。

这也很正常,立讯非常依赖苹果这个大客户,大部分业绩都是苹果贡献的,所以订单是提前拿下的,接下来按部就班生产就行,所以业绩提前知道不奇怪。

一般来说公司提前发布增长的业绩预告,都是为了给投资者信心,也还有像“海螺新材”这样的勇士,在1月6号就发布了业绩预告。

海螺新材2024年不但是亏损的,而且亏损更严重了,这种情况下如此积极的发布业绩预告,一般都是为了早点完成工作,然后早点回去过年。

反正我就这样了,伸头是一刀,缩头也是一刀,还不如早点完事。

还有天赐材料也颇有这个味道。

我知道天赐材料2024年的业绩会比较惨,因为整个锂电产业比光伏还难受。

所以上一次更新《A股核心资产研究汇总》表的估值的时候,我就觉得偏高估了,不过惨到这程度还是超出我的预期了。

表现不好的就不多说了,还是说点好的。

2024年反转比较大的行业,猪肉算一个,所以温氏股份和牧原股份也都早早报告了好消息,不过新希望还没有。

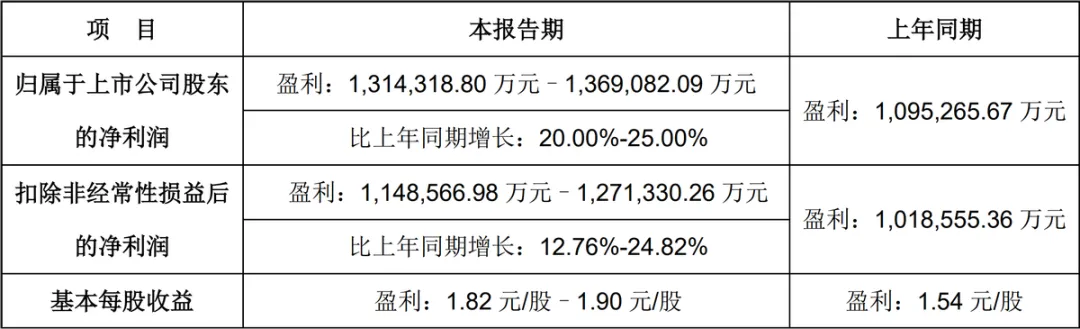

先来看看温氏股份的表现,他1月4日就发布了业绩预告。

2023年温氏股份亏损近64亿,2024年总算扭亏为盈,预计盈利90亿~95亿,可喜可贺!

主要是养猪和养鸡都出现了反转,猪肉更是量价齐升。

温氏股份2024年销售肉猪3018万头,同比增长15%,重点是毛猪销售均价16.71元/公斤,同比增长12.83%,所以收入617.5亿,同比大增33.5%。

养鸡没这么好,因为2024年鸡肉价格不怎么样,不过因为饲料成本大跌,养殖成本下降了很多,所以利润空间依然还是不错的。

2024年温氏股份销售肉鸡12亿只,同比微增2%,毛鸡销售均价13元/公斤,同比还下降了4.6%,导致营收只有335亿,同比下降了3%。

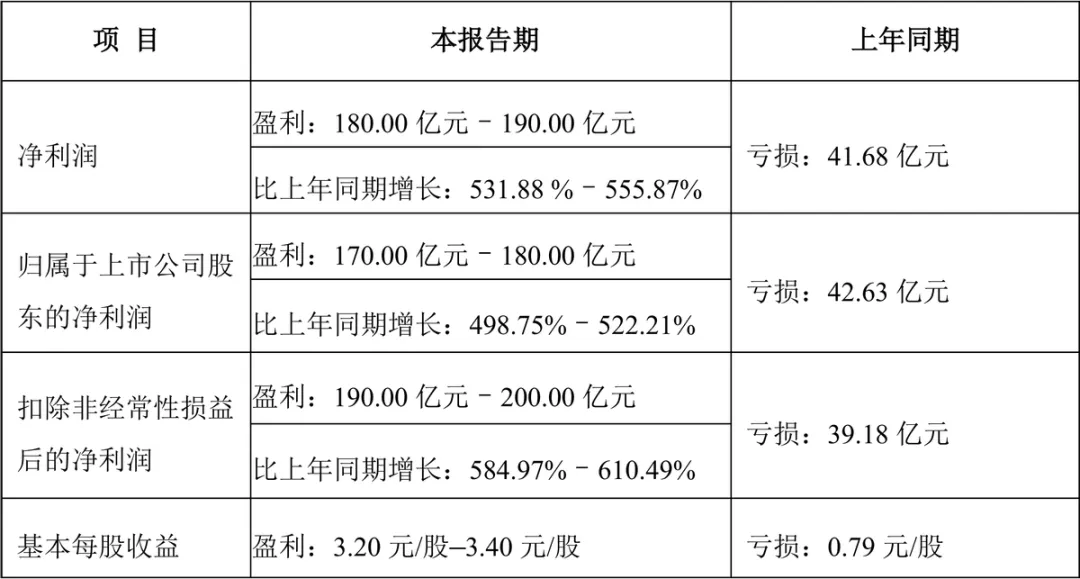

还有牧原股份也扬眉吐气了一回。

2024年牧原的归母净利润预计在170亿~180亿之间,同比大增499%~522%,这也是得益于量价齐升。

牧原股份2024年销售生猪7160万头,其中商品猪6548万头,仔猪566万头,种猪46.5万头。

不过牧原的销售均价要比温氏低一些,2024年的均价是16.5元/公斤,低了两毛钱。

但是牧原的养殖技术更先进,成本控制得更好,按照最低利润如期来算,牧原平均每头猪赚237元。

温氏股份没有公布肉猪和肉鸡的利润,按照我的估算,温氏每头猪应该是赚200元左右,要比牧原低一些。

按照牧原之前的计划,第三季度成本降到14元/公斤之下,已经做到了,然后到2024年的年底,成本降到13元/公斤之下,目前还不确定是不是做到了,即便做到了,我认为目前也是不准确的。

虽说牧原的PSY,已经是行业领先,但是影响养猪成本的项目比较多。

比如我讲过好几次的事情,牧原之前开了一个会,公布了下面这张图。

当时养猪的成本还比较高,毕竟是一年以前,秦英林说每头猪的成本还可以下降600元。

但是2024年的数据会失真,因为2024年的饲料成本大幅度下降,按照我的估算,去年饲料成本大概能降低1元/公斤的养殖成本。

而当时秦英林的这个降低成本计划,饲料成本只有37元/头的空间,很显然这完全不对。

所以牧原就算现在做到13元/公斤的成本,主要也是饲料的功劳,这存在不确定性和反弹的可能性。

然后决定养猪企业的业绩还有个重要原因自然是猪价,2024年的下半年我讲过两次牧原,每次都听到不少不同的意见。

有代表性的是我当时说了两个观点:

第一个观点的原话是:“我觉得三巨头之间应该有所沟通,有可能会联手尽量控制一下价格,毕竟一直亏损下去,谁都受不了。”

第二个观点的原话是:“猪价再继续大幅度上涨的概率不大,至少不会涨太长时间。”

这个观点当时被不少人攻击,因为写那篇文章的时间是7月份,我们来看一下2024年的猪价走势。

2024年从3月份开始,猪价就足足涨了半年的时间,从13.69元/公斤的低位,一路上涨到8月份21.22元/公斤的高位。

重要的是7月份涨势很猛,所以很多人说我的观点是错的。

我倒是希望我的观点是错的,这样养猪企业的业绩会更漂亮。

不过很可惜,被我这个乌鸦嘴说中了,8月份涨到高位之后,就一路下跌到现在,2025年1月10日的生猪价格只有16.41元/公斤。

我当然预测不了猪价,实际上没有谁能预测,现在号称最先进的那个预测模型,名字我就不说了,其实也不准。

我只是基于行业现状和经济规律,理论上2024年不存在猪肉持续高价的可能性,所以当时才会有那个结论。

所以明天的生猪价格是涨到17元/公斤,还是跌破16元/公斤,我真不知道,就好比我预测不了股价一个道理。

不过这些东西也都不重要,重要的是牧原股份2024年至少要赚170亿以上,紧张的财务状况,算是可以稍微缓一口气了。

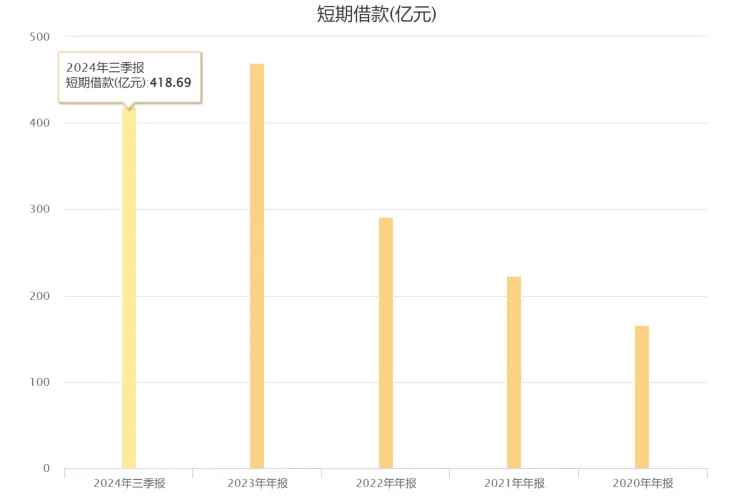

根据牧原股份的2024年三季报数据,短期借款近419亿,一年内到期的非流动负债92亿,长期借款106亿,有息负债就高达617亿。

重要的是一年内要还的就超过500亿,但是公司账上只有193亿的货币资金,所以到了不得不赚钱回血的时候。

希望1月份和2月份过年的这段时间,大家买猪肉的需求增大了,猪肉价格能再度涨一点吧。

我目前的观点还是没有变,短时间内,生猪价格依然不具备持续高位的条件。

万变不离其宗,不管什么周期,总归离不开“供需关系”这个规律。

今天就到这,后面继续分析和评点其他公司的业绩预告。

#沪指失守3200点,A股调整何时结束?#$立讯精密(SZ002475)$$牧原股份(SZ002714)$$温氏股份(SZ300498)$

本文作者可以追加内容哦 !