存在,即合理!

世间万物,尽管有些很难通过常规思维去理解。

然而,既然这些事物就真真实实地摆在那儿,那么,其背后就必定有合乎理性的解释。

就像Stanley ,大众很难理解,为什么一个保温杯能让万千消费者趋之若鹜。

作为美国一个专门生产保温杯的品牌商,Stanley有多火爆呢?

这么说吧,它堪称保温杯界中的爱马仕,很多联名限定款一经发售,秒没。

即便经销商在定价50美元的基础上以翻倍价格售卖,依旧被一扫而空。

通过探究背后的消费心理,我们发现,凭借各种营销手段,如今Stanley已经超越保温杯的实用性,而成为一种轻奢品。

许多中产女性,也正急于通过这种并不十分昂贵的支出,去获取社会认同感。

正是凭借拿捏消费者心理,Stanley才成功塑造成了高端品牌。

而Stanley不单单是自己成功,同时也为嘉益股份(301004),带来了暴增的业绩。

嘉益股份,是一家专门代工生产保温杯的公司。

而Stanley的母公司,正是 $嘉益股份(SZ301004)$ 的最大客户,2023年销售额占比超过85%。

在Stanley2020年推出爆款产品之后,嘉益股份业绩也是一路水涨船高。

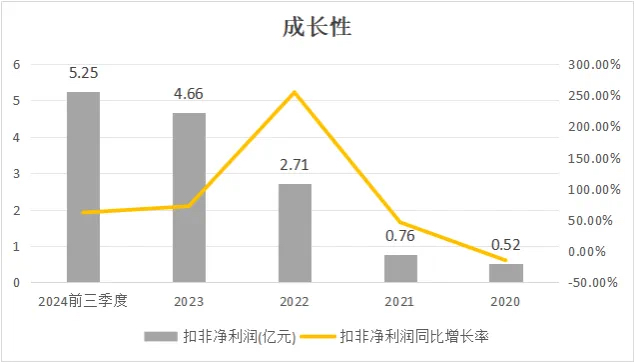

凭小小的保温杯代工业务,仅2024前三季度,已经豪赚5.25亿,是同行哈尔斯的2倍还多。

在不到四年的时间内,扣非利润已经较2020年增长了900%,复合增速达到78%

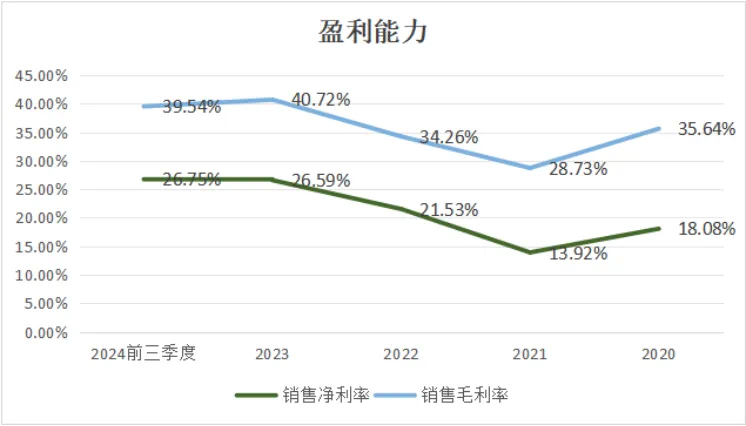

盈利能力也是一骑绝尘。

在我们印象中,代工企业普遍赚的是辛苦钱,净利率多数在个位,能超过10%已经不错了。

而嘉益股份,毛利率达到了40%,净利率达到了26.75%,利润率水平超过了一众高端制造业代表企业,包括中芯国际、宁德时代、比亚迪等。

相较公司而言,同行哈尔斯净利率仅有9.53%。

在股东回报上,也是毫不吝啬。

2021-2023已经连续三年大比例分红,比例分别达到了61%、38.26%和44%。

其实对于保温杯制造商来说,行业壁垒并不高。

据不完全统计,我国保温杯注册企业超过7000家,绝大多数企业注册资金在200万以下,竞争格局十分分散。

那么,嘉益股份又是如何从几千家企业中脱颖而出,得到Stanley信赖的呢?

首先,高品质的保温杯,同样需要较为先进的生产技术

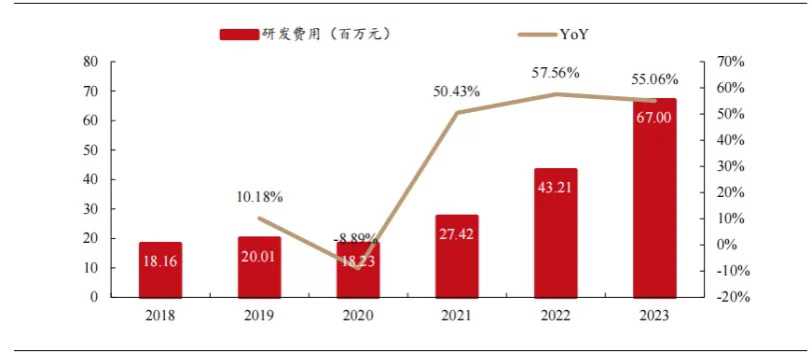

像保温、保冰时间的长短,智能温度显示、抗菌功能等,都需要持续的研发投入。

2023年,公司研发投入已经达到6700万元,最近三年,研发投入增速始终保持在50%以上,研发费用占比持续提升,目前已经达到营业额的3.8%左右

在纳米抗菌、真空气印染、智能温显、保温(冷)时间等方面,都有独特的生产工艺。

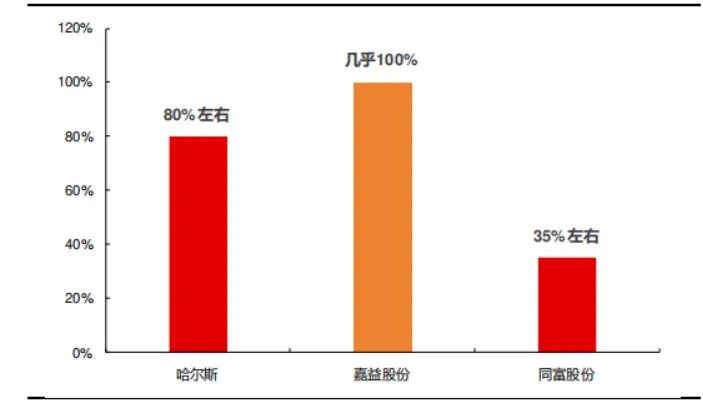

第二,产品所用材料几乎全部自供

公司产品几乎全部自主生产,相较而言,同行中哈尔斯是80%左右,而同富股份仅有30%。

一方面,自主生产能显著降低生产成本,价格优势更为明显

另一方面,这也满足了下游客户包括杯盖、吸管在内的一站式采购需求。

第三,长期的深度合作,已建立起十分紧密的合作关系

早在2012年Stanley还未爆发时,嘉益股份就已经是它的供应商,距今合作已经超过10年,公司已经取得客户高度信任。

从更长远的时间看,嘉益股份的天花板还将不断提升。

首先,Stanley的火热已经不仅仅局限于美国,而是走向了全世界。

比如,今年前七月,国内天猫渠道,Stanley销售额同比增长326%。

今年上半年,Stanley卖入加拿大亚马逊BestSellerTop100产品销量同增636%。

据统计,目前Stanley全球市占率仅3.8%。

而可对比的lululemon,同样主打女性市场的品牌,其在瑜伽鞋服领域市占率高达36%。

因此,Stanley在高端领域提升空间十分明显。

其二,借助Stanley的无形背书,嘉益股份的客户数量也将有望持续增加。

借助代工Stanley,嘉益股份已经树立了非常高的行业知名度,这非常有助于公司开拓更多高端客户。

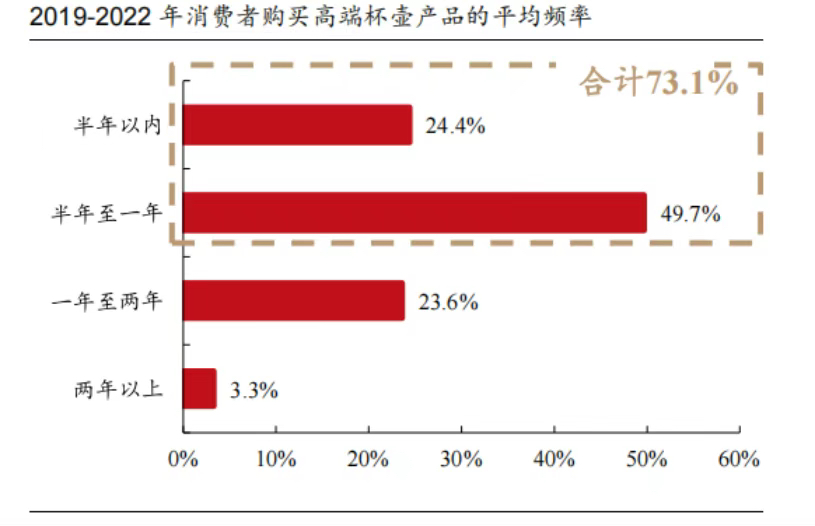

其三、保温杯已经从耐用品转变为潮流品,单价更高、更换频率明显提升。

随着高端保温杯在材质、工艺、功能和设计方面的出色表现,叠加消费者生活水平提升和消费观念改变,越来越多的消费者愿意为高价保温杯买单。

据统计,2019-2022年国内消费者平均在一年内更新高端杯壶的频率占比高达73.1%。

尽管只是小小的保温杯代工业务,但是公司却近乎做到了极致。

随着高端保温杯市场的持续火爆,嘉益股份也将继续贡献亮眼的业绩。

注:本文基于公开信息撰写,旨在客观分析,不构成任何投资建议。

看完如果觉得对您有用,麻烦用您发财的小手,【点个赞和关注】谢谢!

本文作者可以追加内容哦 !