风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周记录备忘:

记录1:在3.96-4.07亿人民币市值少量加仓雍禾机动约0.07%仓位;

记录2:少量加仓大约0.23%仓位的消费红利;

记录3:新股“钧葳电子”中签卖出盈利1.48万;

注:仓位统计是按记录时刻的绝对金额/周记时的总市值,因此市值的波动,可能导致计算的仓位占比出现误差,不过最终持仓占比还是准确的。

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:少量加仓消费红利

关于消费红利的25年深度复盘与分析我已经单独成文分析过了,并且在那篇分析文章中我写下了:

从2020年12月14日开始的21-24年:

收益率:仅21年略微跑输中证白酒(但索丁诺大幅跑赢中证白酒),22年-24年均跑赢中证白酒;

超额收益:仅23年跑输中证白酒(但收益率跑赢中证白酒),21-22年、24年索丁诺均跑赢中证白酒;

消费红利从21年-24年看,收益率和超额索丁诺没有同时跑输过中证白酒,22年和24年的收益率和索丁诺都是同时大幅跑赢中证白酒,22年底红利编制规则修订后,23年索丁诺跑输中证白酒,但收益率小幅跑赢中证白酒,24年马上实现收益率和索丁诺的大幅跑赢反转,说明22年底红利编制规则修订后的23年索丁诺跑输可能是“策略指数实现超额收益的前提就是并非年年有效”,从目前看消费红利对比中证白酒和中证消费的超额收益效果还是非常显著的,为什么要对比中证白酒和中证消费指数,就是为了排除大消费这个最强行业因子的影响,单纯把红利因子对消费行业的加持超额效果剥离出来,并且这种红利因子超额效果从22年底红利编制规则修订后目前看并没有削弱,甚至从24年表现看有点加强的趋势。

整体上来看,消费红利从收益率角度跑赢中证白酒,同时索丁诺比率上整体也跑赢中证白酒(SmartBeta策略加持),整体持有体验更好,相比于中证消费这个“主要消费赛道的宽基指数”而言更是大幅跑赢,

并且从24年的收益率和索丁诺同时大幅跑赢中证白酒和中证消费指数来看,22年底的红利指数编制规则修订带来的影响目前看还是偏正面的,这也是为什么24年8月30日对消费红利指数进一步提高流动性要求的修订我个人觉得影响偏中性的原因。

当然红利因子对消费行业的加持效果还需要继续拉长时间持续跟踪观察,毕竟要多年整体上从收益率和超额收益(索丁诺)两个角度同时跑赢中证白酒这个处于最优质的白酒赛道的指数还是非常不容易的,SmartBeta策略靠的是整体取胜,而非年年取得超额收益,只是22年-24年大消费赛道整体宏观表现萎靡导致大消费赛道的指数表现不佳,但是我个人觉得大消费赛道总有恢复的那一天,生意模式的本质决定了大消费赛道指数的长期表现不会差,大消费赛道过去十几年的表现也间接证明了这一点。

本周我少量加仓了消费红利,不过个人感觉25年的宏观消费环境可能还是弱复苏的状态,因此从基本面角度也很难说大消费指数在25年的表现会如何,不过这些我也无法预测,目前也只能做好应对,希望消费红利的SmartBeta可以相对于大消费的贝塔多一些超额吧。

Part2:腾讯控股列入CMC清单

网上关于这方面的分析已经很多了,我这里也只做简单记录,腾讯列入CMC清单后,只是限制与漂亮国的国防部的生意往来,但是腾讯控股本身就没有这方面的生意,除非后续被列入NS-CMIC清单才会限制漂亮国资本持有腾讯控股的股权,那样对于腾讯控股来说可能会带来一定抛压,目前腾讯控股的策略是继续申诉+15亿大额回购,不过即使申诉成功,也是需要好几个月时间,这方面影响后面会慢慢减弱,腾讯控股预计25.3.19日发布24年报,目前还有两个多月时间,15亿回购也没几个交易日就会进入静默期,不过可能还是要24年报公布后基本面的一些信息可能才会扭转市场预期。

Part3:雍禾医疗经营跟踪

雍禾医疗植发人数从24.12.27-25.1.9日统计周期13天,日均植发人数为155人/天,日均客流为3306人/天,植发手术转化率4.69%,个人预计24H2财报端估计还是亏损的,但是同比亏损应该继续大幅收窄,报表端实现盈利估计还要等25年。

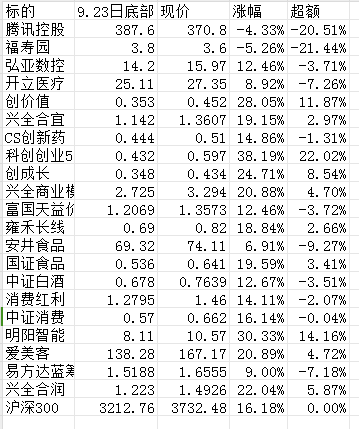

Part4:标的24.9.24日行情以来剩余涨幅

注:图片内容来自“量子咸鱼”制作

可以看到近期市场的走弱,真的是惨;

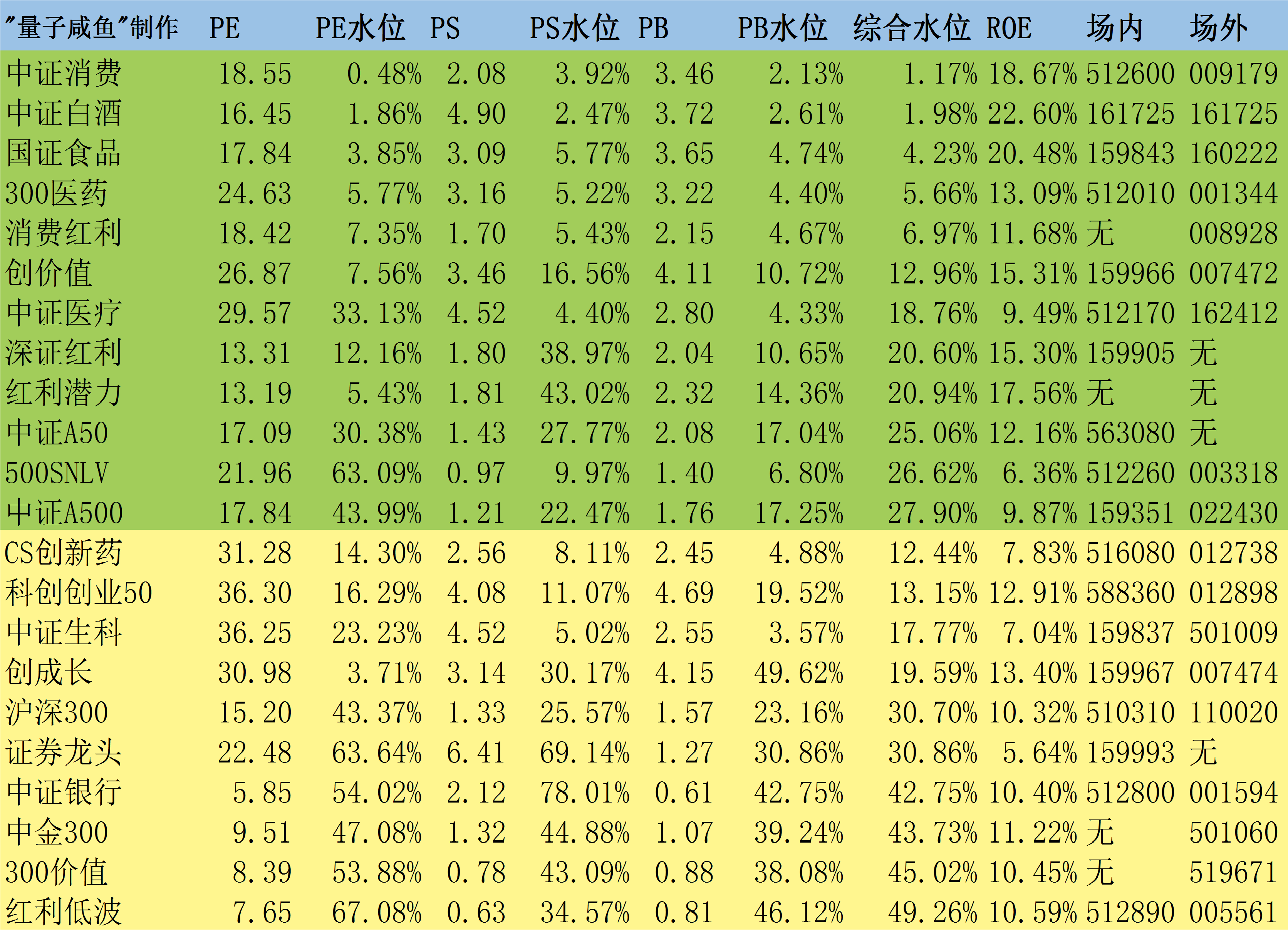

最后就是指数方面,咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

有朋友问我消费红利指数编制规则影响后对消费红利历史估值数据的影响,这里我解释一下,因为我的咸鱼估值系统数据表中是针对指数当前成分股持仓构成的“资产包”进行历史6年的估值回溯后的百分位排序,并非一般估值网站采用的“对指数历史绝对PE进行记录后进行百分位排序”,我个人觉得当指数成分股更新后,指数这个由成分股构成的底层资产包已经发生变化,由同一底层资产进行估值历史百分位比较才有意义,所以咸鱼估值系统不会受到指数编制规则修订的影响,关于咸鱼估值系统的介绍可以参考历史文章。

最后,喜欢我的文章的朋友可以加个星标,没有加星标可能无法及时收到系统的推送。

$腾讯控股(HK|00700)$ $宏利消费红利指数A(OTCFUND|008928)$ $雍禾医疗(HK|02279)$

本文作者可以追加内容哦 !

![[得意]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot18.png "得意")