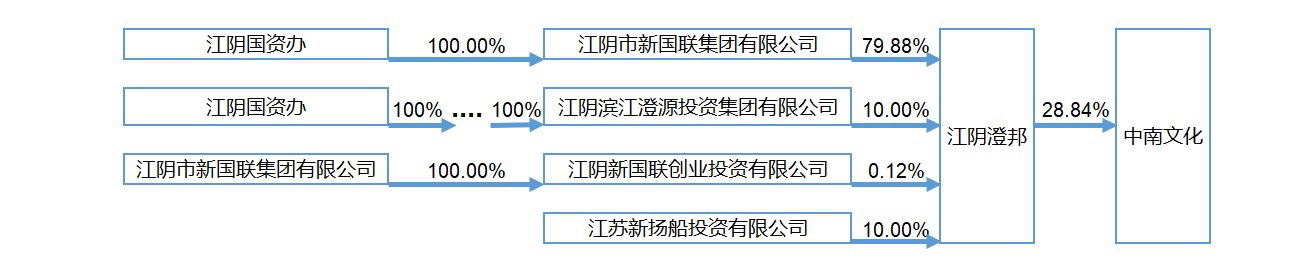

根据2025-009号公告,江阴市新国联集团有限公司(以下简称“新国联”)与江苏新扬船投资有限公司(以下简称“新扬船”)就中南控股股东江阴澄邦企业管理发展中心(有限合伙)(以下简称“澄邦”)的部分财产份额签订了《合伙企业财产份额转让协议》,新国联受让新扬船持有的澄邦10%股份。交易前澄邦的股权结构如下:

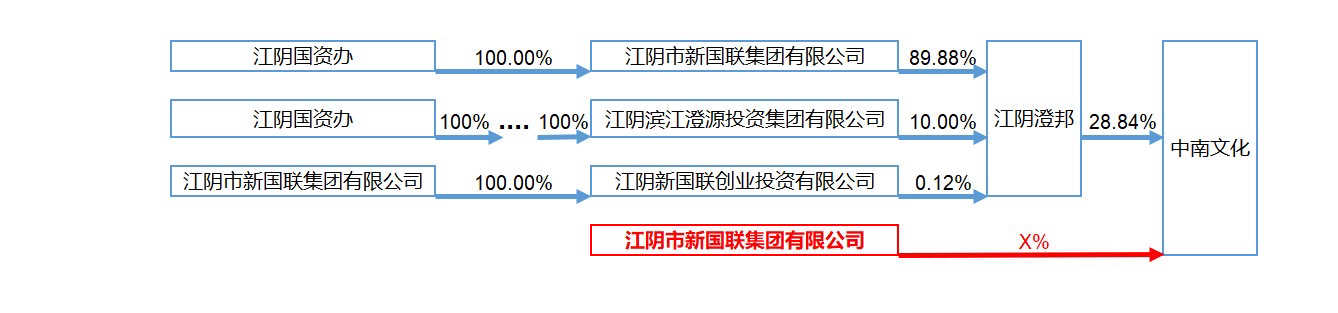

股权转让后,中南的控股股东澄邦的股权结构如下:

中南有四种潜在资产注入方式,1、利用账面闲置的10亿理财资金购买资产;2、对新国联定向增发注入资产; 3、对江阴国资办定向增发注入资产;4、对澄邦定向增发注入资产。我们分析本次股权交易和四种潜在资产注入方式的相关性;

第一种资产注入方式,由于是利用账面闲置资金购买资产,并不改变中南的股权结构,因此本次股权交易和资产注入不相关。

第二种资产注入方式,对新国联定向增发以购买新国联旗下的资产,增发后股权结构如下,由于资产注入交易与澄邦无关,可知在此种方式下,本次股权转让无实际意义,与资产注入不相关。

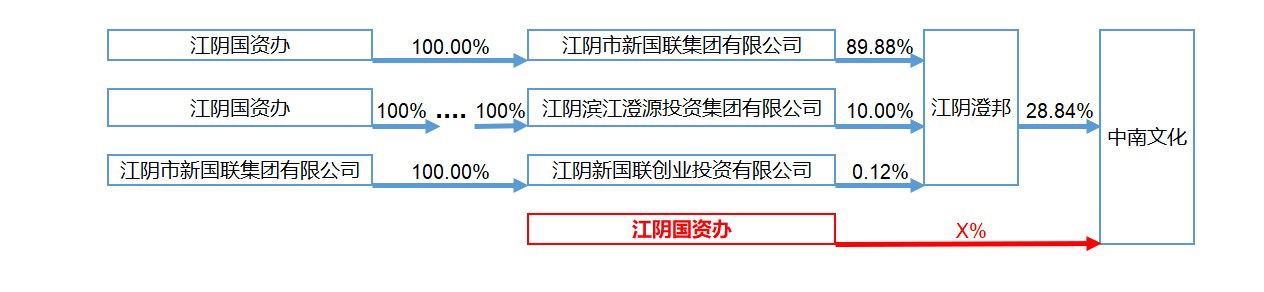

第三种资产注入方式,对江阴国资办定向增发以购买江阴国资旗下资产,增发后股权结构如下,由于资产注入交易与澄邦无关,可知在此种方式下,本次股权转让无实际意义,与资产注入不相关。

第四种资产注入方式,对澄邦定向增发以购买澄邦旗下资产,因澄邦未持有中南以外的任何资产,如对澄邦定向增发,则需要先对澄邦注入资金,再将资产从新国联转让至澄邦,并且由于江阴滨江澄源投资集团有限公司持有澄邦10%股份,而其不隶属于新国联集团,因此将新国联的资产注入澄邦还需要继续变更澄邦的股权结构,过程将异常繁琐,概率极度。

综上,本次股权交易与潜在的资产注入并无关联。

追加内容

本文作者可以追加内容哦 !