$山西汾酒(SH600809)$ 是生产国家名酒汾酒、竹叶青酒、玫瑰汾酒、白玉汾酒等系列产品的大型一档企业。公司主要遵循研-产-供-销一体化发展模式。根据市场需求研发新酒体并制定采购计划和生产计划,原粮实现100%基地供应。汾酒在山西市场拥有领导地位。在山西市场上,公司建立了完善的营销网络,是当之无愧的市场领袖。公司是白酒行业唯一拥有“汾”、“竹叶青”、“杏花村”三大中国驰名商标的企业。公司主导产品汾酒是中国传统的历史名酒,清香型白酒的典型代表,工艺精湛,源远流长,素以入口绵、落口甜、饮后余香、回味悠长特色而著称,在国内外消费者中享有较高的知名度、美誉度和忠诚度。公司拥有全国一流的酿酒技术队伍和酿酒勾贮设备,拥有系统完善的ISO9001:2000质量保证体系,是全国食品饮料业、全国轻工业最佳企业之一,是山西省农业产业化的龙头企业,也是山西省食品产业调整和振兴规划中的重点龙头企业,是山西省综改实验的排头兵。

百优价值网(www.100est.com)以2020年至2023年为时间跨度,从负债概况、流动负债以及非流动负债三个关键维度出发,深入剖析 $山西汾酒(SH600809)$ 在此期间的负债结构,旨在为投资者和金融从业者提供全面、系统且具有深度的负债结构分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

一、负债概况:短期主导下的资金运作与风险全景透视

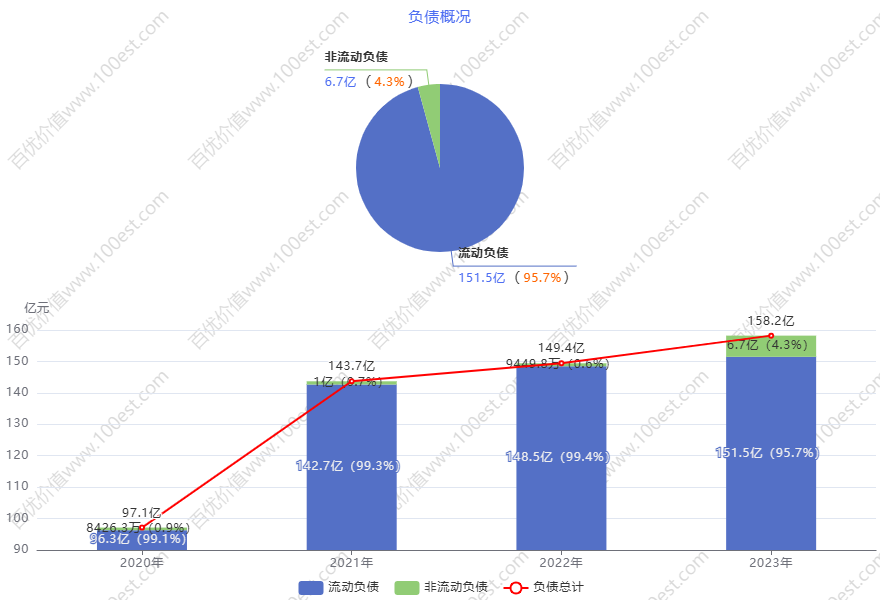

山西汾酒2020年-2023年负债概况分析图

山西汾酒2020年-2023年负债概况分析图在 2020 至 2023 年这一关键的时间跨度内,山西汾酒的负债总计如同攀爬陡坡的行者,呈现出稳步上扬的态势,从 97.1 亿一路攀升至 158.2 亿。这一增长轨迹清晰无误地映照出公司在业务扩张的征程中对资金那如饥似渴的持续需求,仿佛是一艘在大海中破浪前行的帆船,不断寻求更强大的动力。其中,流动负债占比之高令人瞩目,始终如一座巍峨的高山屹立在 95% 以上的高位,成为负债结构的绝对主宰,而非流动负债占比则宛如沧海一粟,相对微小。这种以流动负债为主导的负债架构,恰似一把锋利的双刃剑:一方面,短期内大量的流动负债为公司的资金周转注入了强大的活力,若公司能够像一位技艺精湛的驭手驾驭烈马一般高效地管理这些流动负债,确保资金链如钢铁链条般顺畅流转,那么便可充分借助短期资金灵活调配的独特优势,如离弦之箭般迅速地推动业务的拓展与增长,在市场竞争中抢占先机;另一方面,一旦市场环境风云突变,如同平静的海面突然掀起惊涛骇浪,或者公司经营不慎出现波折,这高耸的流动负债大山便可能瞬间引发流动性危机的雪崩,无情地冲击公司的信誉堡垒和价值基石,使其在市场的狂风暴雨中摇摇欲坠。因此,这无疑成为价值投资决策过程中必须用放大镜仔细审视、用手术刀精准剖析的核心风险维度之一,如同投资者在黑暗中探寻宝藏时,必须警惕隐藏在暗处的陷阱。

二、流动负债:运营资金驱动与潜在隐患的多维审视

山西汾酒2020年-2023年流动负债分析图(一)应付票据与账款:供应链资金博弈与合作制衡的微妙棋局

应付票据和账款在山西汾酒的流动负债棋局中占据着举足轻重的关键地位,犹如棋盘上的重要棋子。应付票据金额在 6.1 亿至 10.3 亿之间灵活跳动,其在流动负债中的占比于 4.1% 至 8.9% 的区间内徘徊;应付账款则在 14.5 亿至 22.8 亿的区间内稳健波动,占比稳定在 15% 至 15.4% 之间。它们的规模大小和占比高低,犹如一面镜子,清晰地反映出公司在供应链生态系统中的议价能力以及资金占用的实际状况。较高的占比意味着公司在与供应商的资金博弈中占据了一定的优势,能够在一定程度上巧妙地延缓支付时间,将原本应支付给供应商的资金巧妙地留存于自身的资金池中,用于诸如加大市场营销推广的火力、扩充生产产能的规模等关键运营环节,从而有效地增强公司的市场竞争力和价值创造能力,在价值投资的版图中描绘出一抹亮丽的色彩。然而,物极必反,过度的拖欠行为就如同在紧绷的合作琴弦上过度用力,可能会严重破坏与供应商之间那脆弱而又重要的合作关系,进而引发原材料供应的不稳定甚至质量下滑等连锁反应,如同多米诺骨牌的倒塌,增加生产中断的风险,这对于公司的长期价值维系而言,无疑是一场致命的灾难。因此,公司必须像一位经验丰富的棋手,精准地把控资金占用与合作关系之间的微妙平衡,在这场供应链资金博弈的棋局中走出稳健的步伐,确保每一步都不会陷入绝境。

(二)合同负债:市场需求晴雨表与盈利前景展望的希望灯塔

合同负债在 31.1 亿至 73.8 亿之间如波浪般大幅波动,其在流动负债中的占比高达 32.3% 至 51.7%,无疑是流动负债领域中一颗璀璨的明珠,是最为关键的组成部分之一。其持续增长的强劲趋势,宛如一座明亮的灯塔,清晰地表明公司产品在市场上的需求如熊熊烈火般旺盛,经销商们预付款的热情高涨,如同潮水般踊跃。这为公司未来的收入增长奠定了如磐石般坚实的基础,有力地支撑着盈利预期的大厦,成为价值投资领域中极具吸引力的积极信号。就如同在白酒消费的旺季来临之前,合同负债的显著增加,仿佛是一场即将到来的丰收盛宴的前奏,预示着销售旺季业绩爆发的巨大潜力,吸引着众多投资者那如探照灯般敏锐的目光。这一指标深刻地反映出公司产品在市场上的认可度和品牌的强大影响力,是公司市场地位的有力见证,也是投资者判断公司未来发展潜力的重要依据之一。

(三)应付职工薪酬与税费:人力成本支撑与社会责任担当的双重基石

应付职工薪酬在 10.7 亿至 14.8 亿之间稳步递增,其在流动负债中的占比处于 9.8% 至 11.1% 之间,这一数据清晰地体现了公司在人力成本方面的投入规模。稳定且合理的薪酬支付体系,就如同为员工打造的温暖港湾,能够有效地保障员工队伍的稳定,激发员工的工作积极性和创造力,如同为公司的持续运营注入了源源不断的动力,是公司价值创造的内在核心动力之一。而应交税费在 7.7 亿至 20.5 亿之间波动起伏,占比在 5.4% 至 18.6% 之间变化,这一指标则如同一面镜子,真实地反映了公司纳税义务的履行情况。依法纳税是企业作为社会公民的重要社会责任体现,稳定的纳税能力就如同企业的道德名片,彰显着公司经营的合规性与稳定性,对于公司的社会形象和价值有着至关重要的意义。可以说,应付职工薪酬和应交税费的稳定支付,是公司健康发展的基石,缺一不可,如同大厦的根基和承重墙,支撑着公司在市场的风雨中屹立不倒。

(四)其他应付款与一年内到期负债:潜在风险聚焦与资金衔接挑战的关键战场

其他应付款在 9.4 亿至 14.1 亿之间如变色龙般不断变化,其在流动负债中的占比于 6.3% 至 9.9% 之间波动。这一项目涵盖了多种暂收款项,犹如一个神秘的潘多拉魔盒,投资者需要像专业的侦探一样,深入细致地关注其明细内容和回收情况,以防其中隐藏着不合理的资金占用黑洞或潜在的债务风险炸弹。例如,押金、保证金的退还纠纷等问题,一旦爆发,可能会引发如火山喷发般的财务损失,瞬间威胁到公司的偿债能力和价值稳定,使公司在市场竞争中陷入被动局面。而一年内到期的非流动负债在 2023 年如火箭般激增至 3.5 亿,占比达到 2.3%,在此之前其金额微小如尘埃。这一规模的突变无疑对公司的短期偿债安排构成了巨大的挑战,如同一场突如其来的暴风雨袭击了原本平静的湖面。若公司在此时资金储备不足,就如同在干涸的池塘中寻找水源,极易引发流动性紧张的危机,使公司在财务困境中苦苦挣扎。因此,公司必须提前谋划,像一位高瞻远瞩的战略家一样精心规划资金来源,确保到期债务能够如按时归巢的候鸟般顺利清偿,保障财务的稳健运行,这也成为投资者关注的焦点所在,如同投资者在战场上关注着关键据点的争夺。

三、非流动负债:长期战略支撑与财务影响的深度剖析

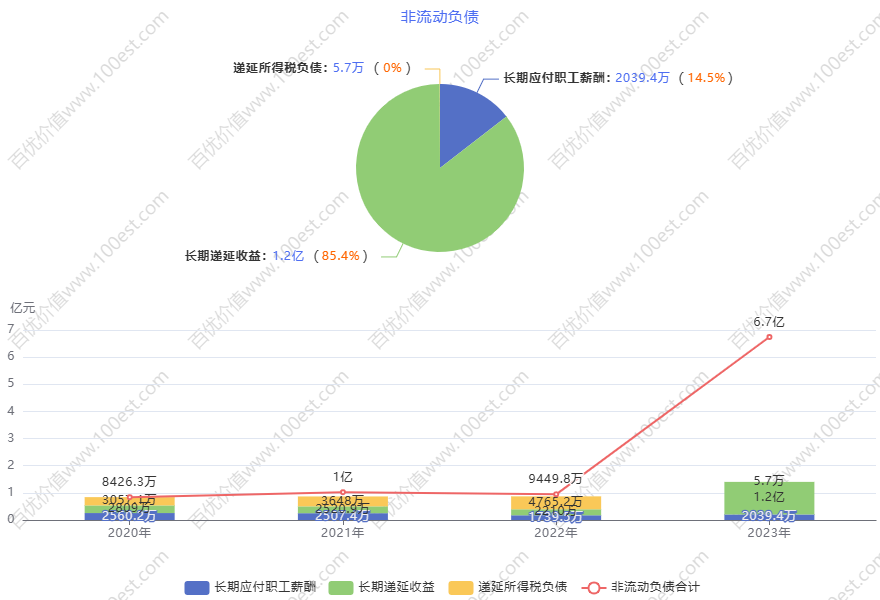

山西汾酒2020年-2023年非流动负债分析图

山西汾酒2020年-2023年非流动负债分析图(一)长期应付职工薪酬与递延收益:人力续航与政策助力的价值引擎

长期应付职工薪酬在 1739.5 万至 2560.2 万之间如微风中的烛光般波动,其在非流动负债中的占比处于 3% 至 30.4% 之间,虽然金额相对较小,但却如同为员工打造的长期福利保障盾牌,意义重大。稳定的福利体系就像一块强大的磁石,能够有效地吸引和留住核心人才,维持团队的稳定与经验传承,为公司的长期发展提供源源不断的人力续航动力,是公司价值增长的隐性但却极为关键的动力源泉之一。长期递延收益在 2210 万至 1.2 亿之间如潮汐般变动,占比在 17.8% 至 33.3% 之间起伏,其大多来源于政府补助和项目补贴,如同公司发展道路上的意外之财。合理利用这些资金,公司可以有效地缓解资金压力,如在干旱的土地上迎来甘霖,将其投入到研发创新的熔炉中,改进白酒酿造工艺,提升产品品质;或者用于产能升级的建设中,扩大生产规模,增强市场竞争力。这无疑将增强公司长期的价值创造潜力,深刻地反映出公司与政策扶持的紧密契合度,是公司在市场竞争中获得优势的重要助力之一。

(二)递延所得税负债:税务筹划与财务绩效关联的微妙纽带

递延所得税负债在 3057.1 万至 4765.2 万之间如灵动的音符般波动,其在非流动负债中的占比在 36.3% 至 50.4% 之间变化,其产生源于会计与税法之间那如迷宫般的差异。其规模大小受折旧政策、费用确认等多种因素的影响,如同风向的变化影响着风筝的飞行轨迹。这一指标深刻地反映了公司的税务筹划策略,合理的税务筹划就像一位精明的理财师在操作财务杠杆,能够优化公司的税负结构,增加现金流,提升财务绩效和投资价值。例如,采用加速折旧法可以使公司在前期减少会计利润,从而实现所得税的递延缴纳,这就如同将资金暂时存入了一个高利息的储蓄账户,增加了资金的时间价值,为公司的发展提供了有力的资金支持。然而,公司也必须时刻警惕税法政策的调整,如同在悬崖边行走的行者关注着脚下的路况,防范税务风险像隐藏在暗处的猛兽突然扑来,侵蚀公司的价值。

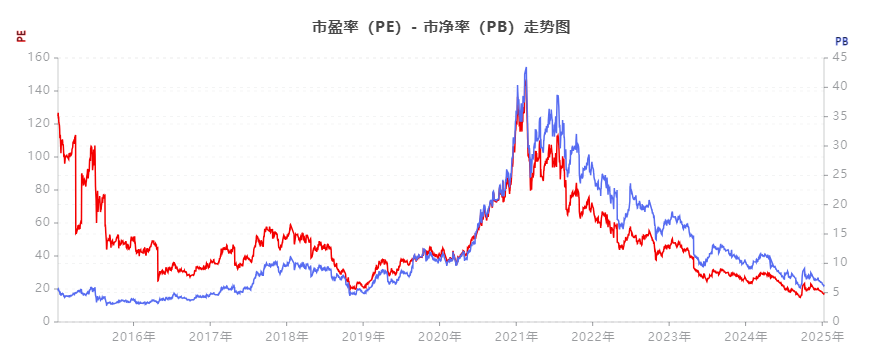

山西汾酒近十年盈率(PE)和市净率(PB)走势图

山西汾酒近十年盈率(PE)和市净率(PB)走势图四、行情结合分析:行业竞争与经济周期的双重影响解析

(一)行业竞争格局下的负债策略适配性深度探究

在白酒行业这片竞争激烈如战场的红海市场中,品牌、品质与渠道如同战场上的武器和堡垒,是竞争的核心要素。山西汾酒那高流动负债的结构在这场激烈的竞争中扮演着独特而又关键的角色,如同一位手持特殊武器的战士。利用短期负债快速获取资金,公司可以如一位慷慨的富豪般加大品牌宣传的投入力度,提升品牌的知名度和美誉度,让品牌的旗帜在市场的天空中高高飘扬;加速渠道建设与拓展的步伐,例如增加经销商预付款的支持力度,优化终端陈列的布局,让产品在市场的货架上占据更有利的位置;强化品质管控的环节,投入资金到研发改进酿造工艺中,让产品的品质如璀璨的明珠般闪耀。然而,公司也必须时刻保持警惕,应对竞争对手如潮水般涌来的价格战、新品冲击等风险,确保销售能够如稳定的基石般持续增长,从而保障偿债能力的稳固,实现负债策略与竞争优势的完美协同,如同齿轮的紧密咬合,提升公司在行业中的地位和价值,成为行业中的领军企业。

(二)宏观经济周期中的偿债能力稳定性深度解读

宏观经济周期的波动如同四季的更替,对白酒消费和山西汾酒的偿债能力产生着深远的影响。在经济繁荣的春天和夏天,居民消费如同盛开的花朵般升级,白酒需求旺盛,公司的收入增长强劲,现金流充裕,偿债压力如同冰雪消融般减轻。此时,公司若能抓住机遇,适度增加负债,就如同在顺风中扬起更大的风帆,加速业务的扩张步伐,如扩大生产规模、并购优质资产等,让公司在市场的海洋中如一艘巨轮般破浪前行。然而,在经济衰退的秋天和冬天,消费如同枯萎的花朵般降级,白酒需求受到抑制,公司的收入下滑,偿债风险如同暴风雪般上升。在这种情况下,公司必须迅速调整策略,优化负债结构,像一位精明的管家一样加强成本控制和应收账款管理,确保流动性和偿债能力的稳定,如减少不必要的开支、加快资金回笼等,维持财务的健康状态,如同在寒冬中坚守温暖的炉火,体现出公司在不同经济环境下的抗周期波动能力和价值韧性,成为投资者在经济动荡中的避风港,让投资者的资产在风雨中得到保护。

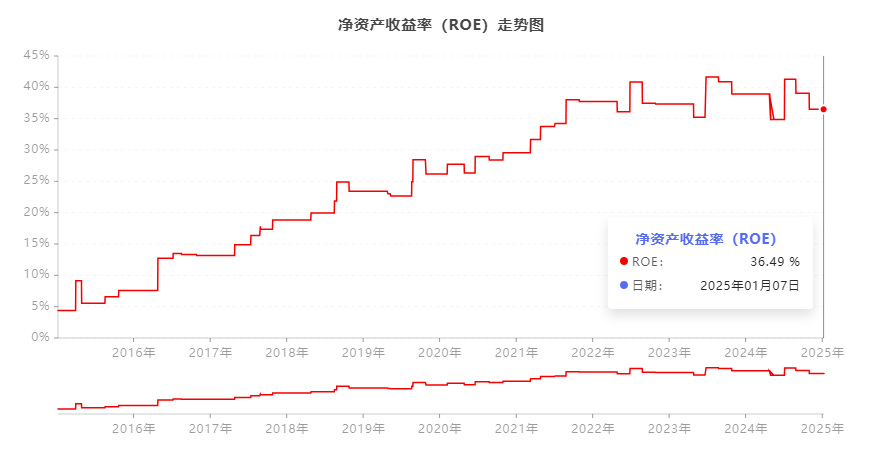

山西汾酒近十年净资产收益率(ROE)走势图

山西汾酒近十年净资产收益率(ROE)走势图五、分析总结:综合评估与投资建议的审慎考量与智慧结晶

山西汾酒在 2020 - 2023 年期间呈现出流动负债主导、非流动负债辅助的独特负债结构。从价值投资的敏锐视角出发,投资者需要像一位经验丰富的探险家在丛林中探险一样,综合权衡偿债风险与业务增长潜力这两座大山之间的平衡关系。若公司能够像一位技艺高超的驯兽师驯服猛兽一般有效地管理流动负债,充分利用短期资金的优势推动业务发展,同时又如一位智慧的领航员合理运用非流动负债资源增强长期战略支撑,在行业竞争的狂风暴雨和宏观经济周期波动的惊涛骇浪中保持稳健的经营姿态,那么它有望成为价值投资海洋中的一颗璀璨明珠,吸引众多投资者的目光,如同灯塔吸引着远航的船只。投资者应密切关注公司负债指标的每一个细微变化,紧密结合行业发展趋势的风向和宏观经济走势的浪潮,精准评估公司的偿债能力和价值创造能力,如同狙击手瞄准目标一样,从而做出明智的投资决策,在白酒行业的投资战场上收获丰厚的回报,实现资产的保值增值,让财富如滚雪球般不断增长。

山西汾酒近十年市值-评测走势图

山西汾酒近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !