元旦前后市场连续调整,上证指数两周下跌7%,重回3200点之下,沪深300表现类似,中小盘宽基跌幅更甚,超过10%。

一级行业全线下跌,基本皆是超过6%的跌幅,前期炒作较多的TMT、商贸零售等跌幅靠前,仅部分红利类行业相对抗跌。

近期市场的调整存在一定交易层面的诱因

9月行情启动以来,市场已三度冲高回落(20240924~20250110),区间逐步收敛,有选择方向的需要,而短期积极的信号并不足够,无论是政策层面还是数据层面,外围扰动却偏多,因而指数选择下向整固,考虑到这轮行情的涨幅,短期下行的幅度其实在正常的范围内。

随着新年以来的下跌,投资者又出现了一些悲观的情绪,但相比于去年9月之前的场面,整体还算稳定,9-10月的大涨行情还是有很强的正面意义,形成了一个可参与的状态,这一点到目前未见改变。随着上证重回接近3000点的区间,下方的支撑或逐步增强,支撑的力量可能包括前期逃顶资金的回补、长线资金到目标位的布局、技术面资金到支撑位的介入等。在信息预期并未一边倒的情况下,点位的变化可能会逐步改变买卖力量的对比,因此本轮调整可能已近尾声。

中期来看,市场核心关注点一方面是政策能否有效托底和拉动经济,另一方面特朗普就职后的潜在措施会多大程度造成影响。

自2020年以来,消费数据中枢迅速下台阶,并不合一般的发展规律,更多还是事件性冲击带来的紧缩压力和预期变化,房地产其实也是表征之一。从这个层面,需求其实并未有效释放,因此在足够力度政策的支持下,我们对经济大盘的潜力还是应抱有更多信心。

外围的扰动确实带来了较多不确定性,但市场可能已计入了大部分预期。这从周中关于关税的乌龙新闻可以看出端倪,A50和恒生指数期货对关税政策缩水的讯息反馈积极,一度双双涨超2%。而从客观的条件来看,特朗普确实面临多政策目标的潜在冲突,包括削减支出与经济增长,提升关税与控制通胀等,后期的实际发展对A股市场有正向超预期的可能。

从长期来看,不少担忧的问题已有所淡化,我们在前沿技术方面已具备了一定自给自足的能力,应对外围压力也储备了更多经验,适应性也在增强。

因此,尽管近两周市场大幅调整,但下方的支撑力也相对清晰,本轮下跌或已近尾声,鉴于短期可能缺乏正向催化,指数阶段性震荡的概率较高。而中长期来看,经济、政策仍有潜力,在预期较低的现实下,A股市场可能仍具备不错的机会。

全文数据来源:WIND,截至20250110

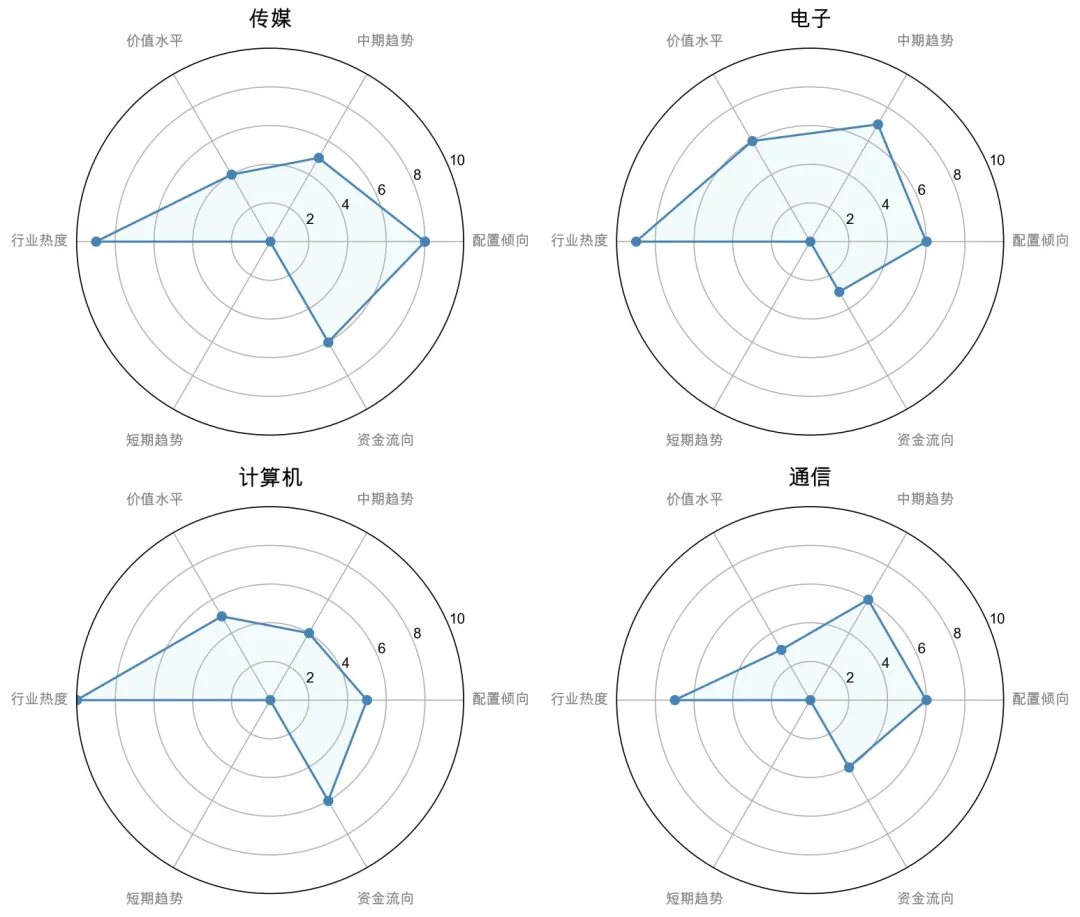

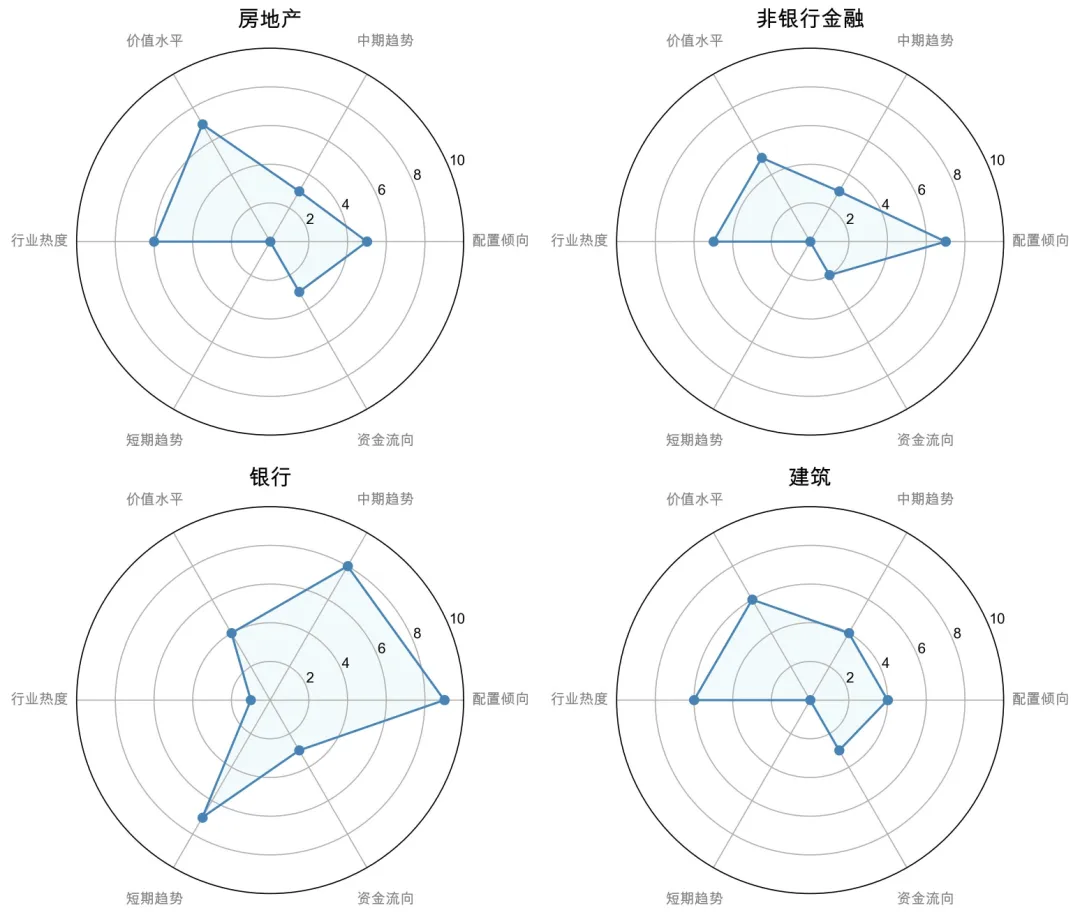

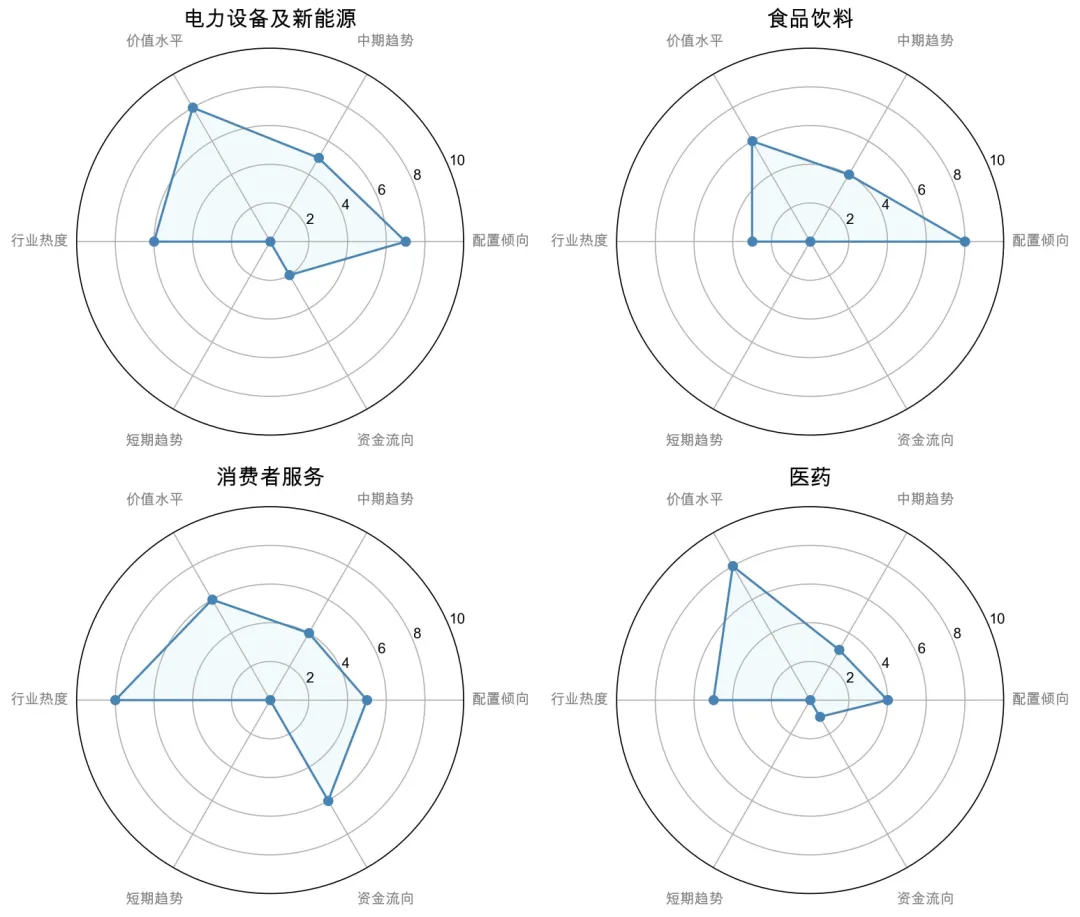

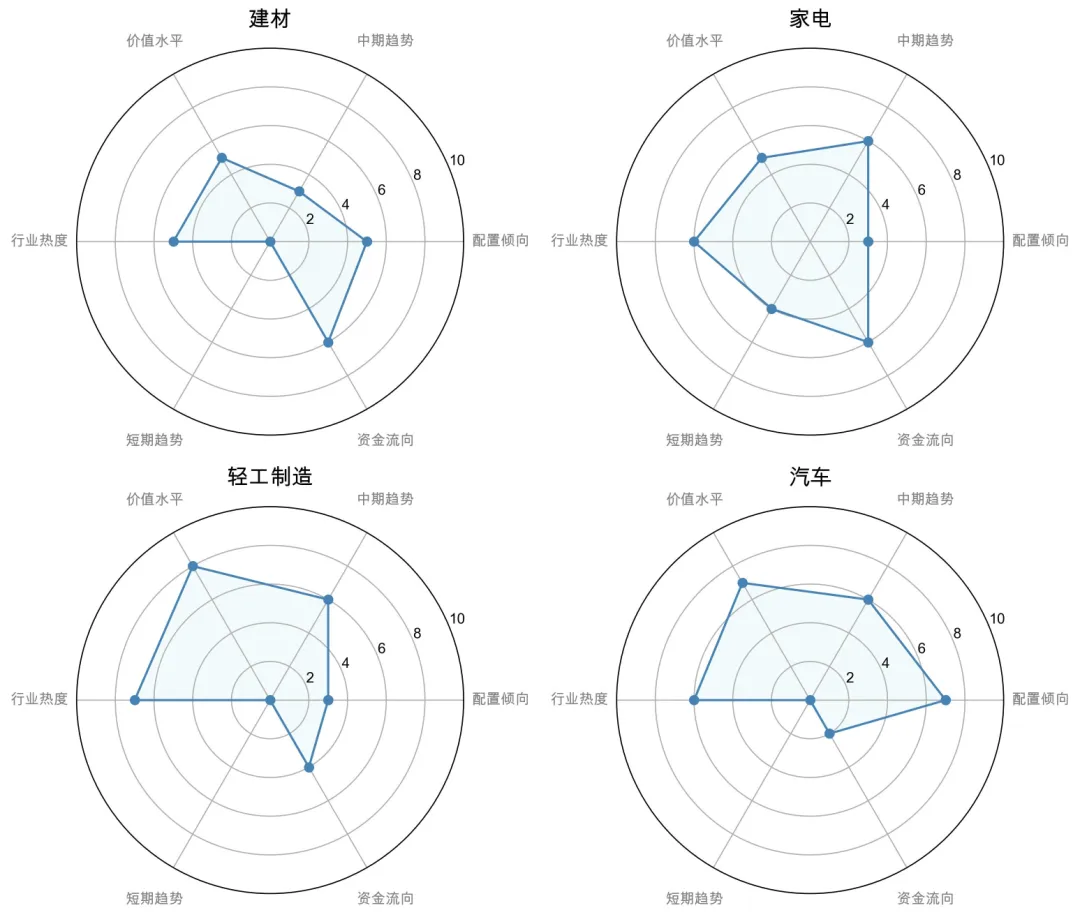

使用说明书

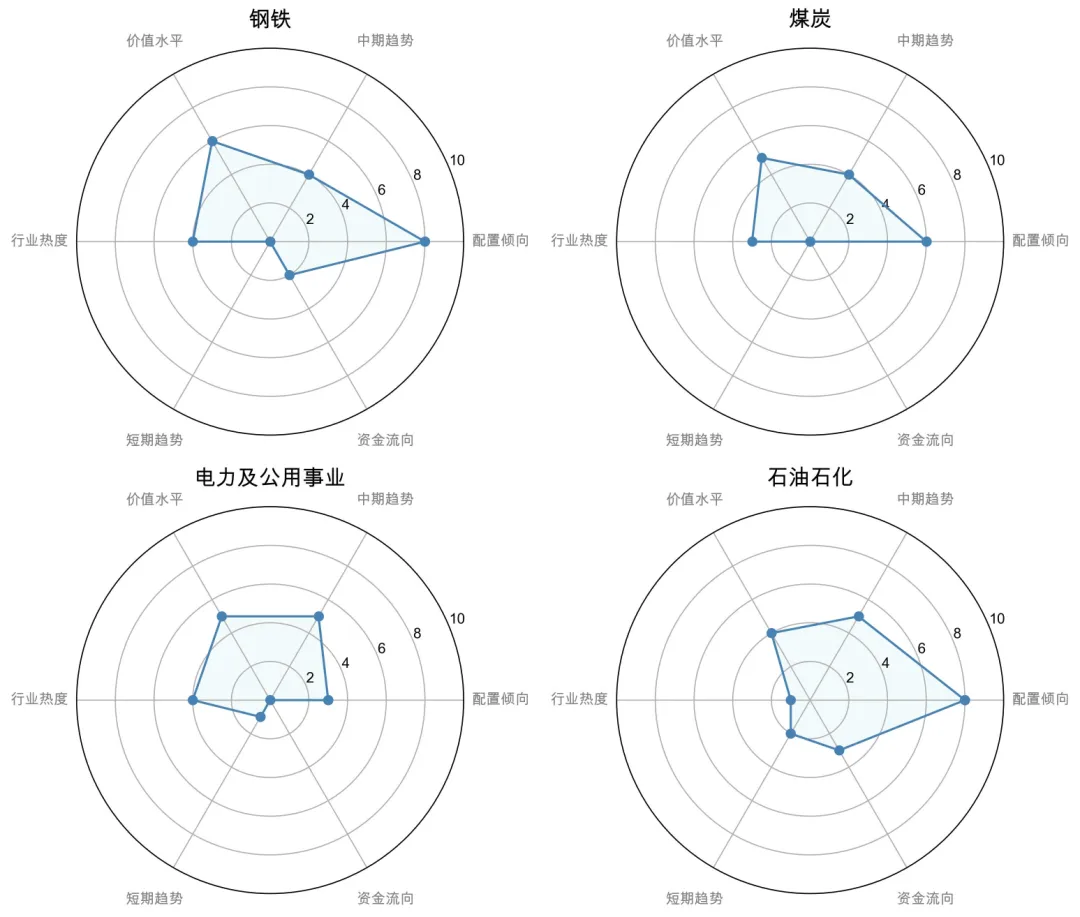

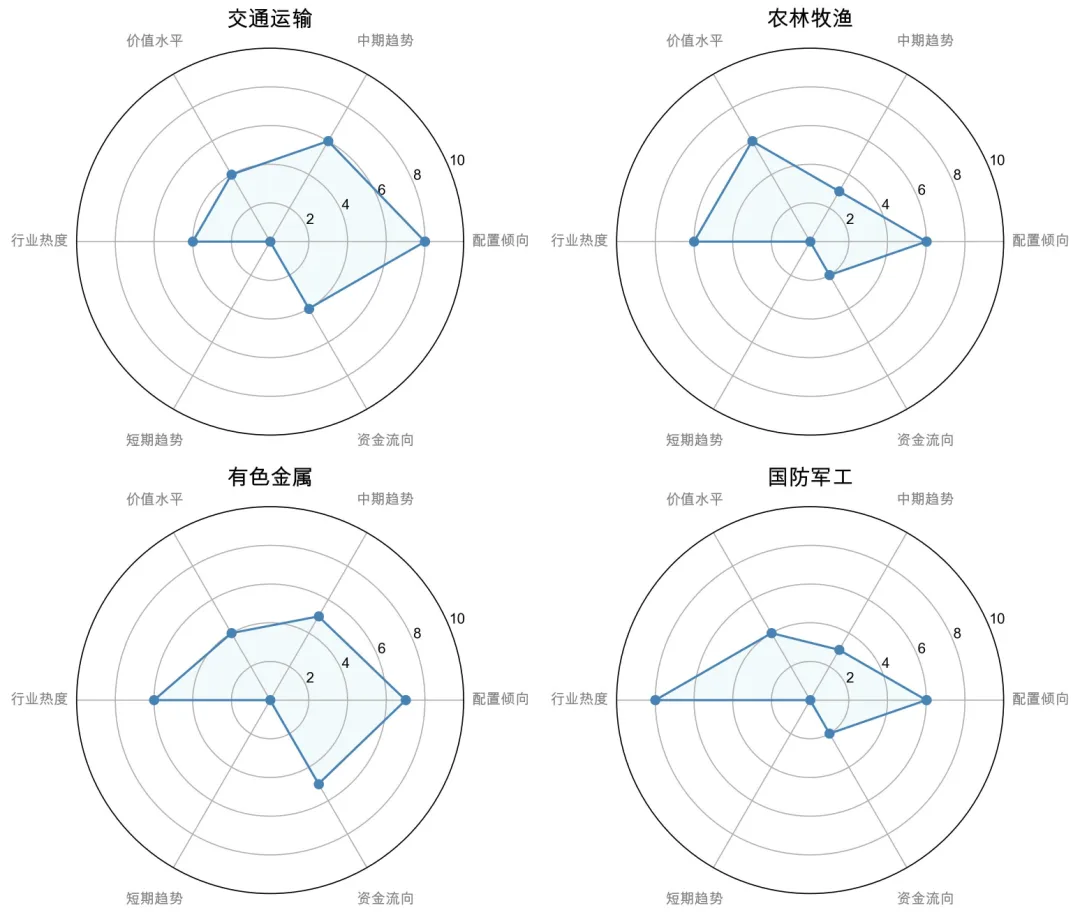

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20241230 ~ 20250110;转载请注明出处

资料来源:WIND,数据区间:20241230 ~ 20250110;转载请注明出处#摩根大通:中国股票大逆转就在1月底##巨头发力人形机器人,产业或迎大发展##Neuralink脑机芯片植入第三名受试者体内##韩国核电站泄漏!29吨核废液非正常排放##高盛看好中国股市:2025年或上涨20%#

$沪深300ETF(SH510300)$

$红利低波ETF(SH512890)$

$红利ETF(SH510880)$

$中证A500ETF基金(SH563360)$

本文作者可以追加内容哦 !

![[怒]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot6.png "怒")