$生益科技(SH600183)$ 始终立足于高标准、高品质、高性能、高可靠性,自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料。产品主要供制作单、双面线路板及高多层线路板,广泛用于家电、手机、汽车、电脑、航空航天工业、通讯设备以及各种中高档电子产品中。公司的主导产品已获得华为、中兴、诺基亚、博世、联想、索尼、三星、飞利浦等国际知名企业的认证,拥有较大的竞争优势,产品销美洲、欧洲、韩国、日本、东南亚等世界多个国家和地区。

百优价值网(www.100est.com)以2020年至2023年为时间跨度,从负债概况、流动负债以及非流动负债三个关键维度出发,深入剖析 $生益科技(SH600183)$ 在此期间的负债结构,旨在为投资者和金融从业者提供全面、系统且具有深度的负债结构分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

一、负债概况:规模波动曲线与结构优化进程的战略审视

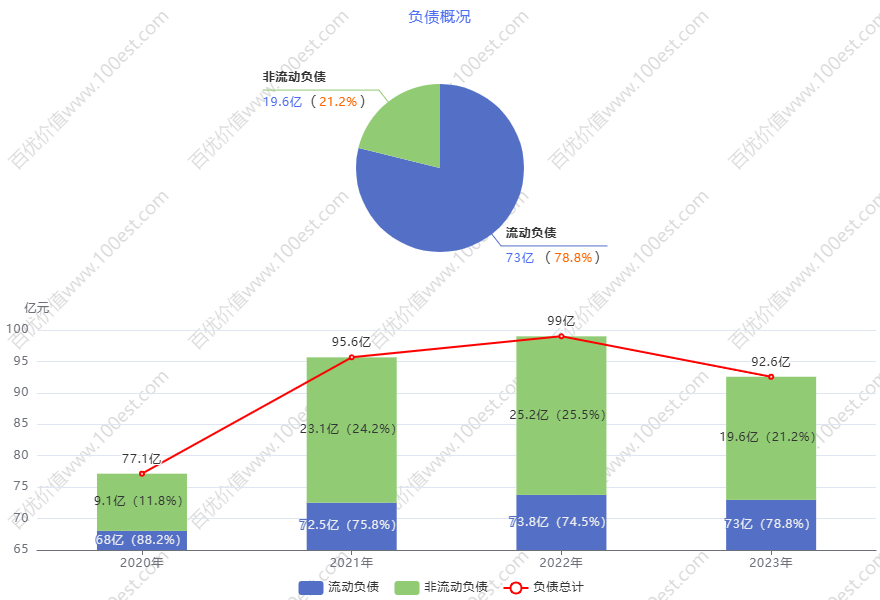

生益科技2020年-2023年负债概况分析图

生益科技2020年-2023年负债概况分析图在 2020 至 2023 年的时间跨度内,生益科技的负债总计犹如在金融市场的波涛中航行的船只,呈现出先上扬后下探的动态变化轨迹,从 77.1 亿的初始水位攀升至 99 亿的波峰后又回落至 92.6 亿的相对平稳位置。这一变化曲线恰似经济风云变幻的晴雨表,清晰而深刻地映照出公司在复杂多变、充满不确定性的市场环境中,业务发展战略的动态调整以及与之紧密相连的资金需求涨落节奏。

其中,流动负债占比尽管在这期间有所起伏,但始终如一座巍峨的高山屹立在公司财务架构的前沿,保持在 75% 以上的高位区间。这一现象宛如一把双刃剑,一方面,较高的流动负债占比意味着公司在短期内背负着较为沉重的偿债巨石,如同在崎岖山路上艰难前行的行者,面临着显著的偿债压力;另一方面,从资金运营的视角来看,也在一定程度上体现出公司试图借助短期资金灵活高效的流动性优势,如同灵动的溪流穿梭于业务运营的各个环节,为业务的持续推进注入活力,推动业务的持续发展。

与此同时,非流动负债占比在 11.8% 至 25.5% 之间如灵动的音符般相应地跳动变化,宛如公司财务乐章中的低音弦律,为公司提供了不可或缺的部分长期资金支持,成为稳固公司资本结构的重要基石之一。公司在负债结构上这种如棋局般的微调策略,彰显出其对资金期限结构的精细化管理智慧,犹如经验丰富的航海家精准地调整航向。对于秉持价值投资理念、在金融市场中探寻宝藏的投资者而言,这无疑是评估公司财务状况健康度和未来发展潜力的关键航海图与重要罗盘点,指引着投资者在公司价值的深邃海洋中进行深度探寻,成为投资决策过程中不可或缺的关键依据之一。

二、流动负债:短期资金要素解析与潜在风险深度洞察

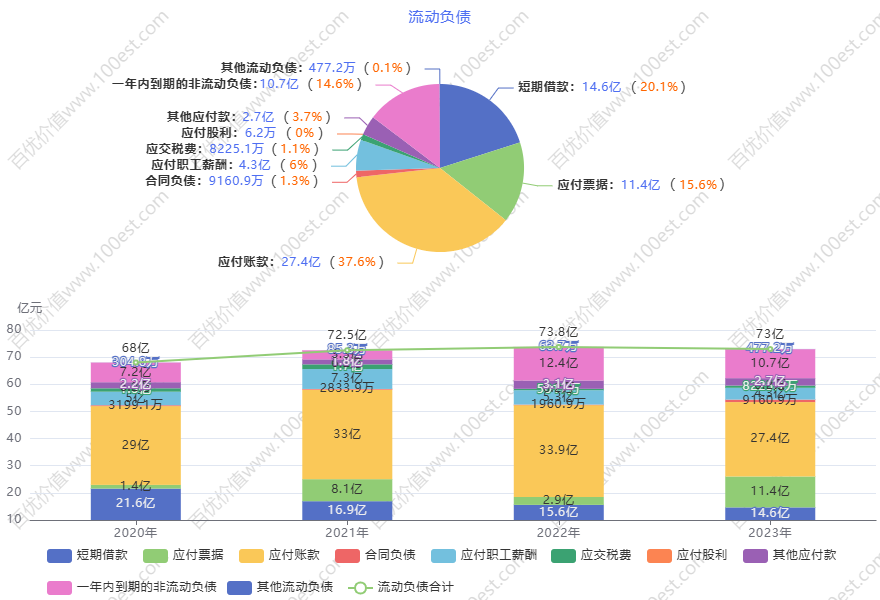

生益科技2020年-2023年流动负债分析图

生益科技2020年-2023年流动负债分析图(一)短期借款与金融负债:融资策略转型与风险收益权衡

短期借款在这四年间呈现出下降的趋势,其金额从 21.6 亿逐渐降至 14.6 亿,在流动负债中的占比也相应地从 31.7% 滑落至 20.1%。这一变化趋势表明公司在融资策略上正逐步降低对短期借款的依赖程度,背后可能的原因在于公司管理层试图通过优化融资结构来减少短期偿债压力以及降低利率风险敞口。在电子材料行业竞争激烈程度堪称白热化且市场波动较为频繁的背景下,短期借款的减少有助于增强公司的财务稳定性,使其在市场风浪中拥有更为坚实的财务根基。然而,投资者仍需保持高度警惕,密切关注剩余短期借款的规模以及市场利率的波动情况,因为这些因素可能会直接影响公司的利息支出水平,进而对公司的利润空间和市场价值产生重大影响,是价值投资决策过程中不容忽视的关键风险因素之一,其潜在的风险波动犹如隐藏在深海中的暗礁,随时可能对投资回报率造成冲击,危及投资者的利益。

应付票据金额在这期间呈现出较大幅度的波动,从 1.4 亿急剧增长至 11.4 亿,其在流动负债中的占比也从 2% 飙升至 15.6%。这一现象反映出公司在商业信用支付方式上发生了显著的变化,可能是公司在供应链管理过程中为了获取更充裕的资金周转时间而加大了应付票据的使用力度。然而,较高的应付票据占比也可能带来一系列潜在风险,如票据管理成本的增加以及兑付风险的上升。因此,投资者需要密切关注公司应付票据的支付情况以及其与供应商之间的关系维护状况,以防潜在风险的爆发对公司的日常运营和财务状况产生不利影响,如同密切监视天空中的风云变幻,防范突如其来的风暴对航行中的船只造成损害。

(二)应付账款与合同负债:供应链生态与市场需求信号解读

应付账款在 27.4 亿至 33.9 亿之间呈现出一定程度的波动,其在流动负债中的占比处于 37.6% 至 45.9% 的区间范围内。这种规模和占比相对稳定的情况表明公司在供应链生态系统中具备一定的议价能力,能够巧妙地利用商业信用,合理地延迟支付货款,从而保障自身资金的流动性。公司可以将这部分资金有效地用于原材料采购、生产设备更新等关键环节,为业务的持续发展提供有力的支持。

合同负债在 3199.1 万至 9160.9 万之间呈现出波动变化,其在流动负债中的占比处于 0.5% 至 1.3% 的区间范围内。尽管其规模相对较小,但近期的增长态势表明市场对公司产品的需求出现了一定程度的提升。然而,从整体占比来看,仍处于较低水平,这意味着公司在市场开拓和客户关系管理方面仍有较大的提升空间。公司需要进一步加大市场拓展力度,优化客户服务体系,提高客户预付款的意愿和金额,从而增强未来收入的保障程度,提升盈利预期,这对于吸引价值投资者的关注、促进公司价值的增长具有至关重要的意义,如同在黑暗中点亮一盏明灯,指引着公司前进的方向,吸引着投资者的目光。

(三)应付职工薪酬与税费:企业社会责任履行与财务稳定基石探究

应付职工薪酬在 4.3 亿至 7.3 亿之间呈现出波动变化,其在流动负债中的占比处于 6% 至 10.1% 的区间范围内。稳定且合理的薪酬支付水平是公司吸引和留住优秀人才的关键因素,能够切实保障团队的稳定和业务的高效运作,为公司的持续发展提供坚实的人力支持。在公司价值创造的过程中,人力资源是最为关键的要素之一,如同发动机中的核心零部件,为公司的运转提供源源不断的动力。

应交税费在 1.3 亿至 1.1 亿之间呈现出波动变化,其在流动负债中的占比处于 1.8% 至 1.7% 的区间范围内。依法纳税是企业履行社会责任的重要体现,稳定的纳税能力不仅反映了公司经营活动的合规性,更是公司财务健康状况的重要标志。在价值投资评估体系中,稳定的税费支付能力有助于显著提升公司的信誉和形象,增强投资者对公司的信心,如同在公司的声誉大厦上添砖加瓦,使其在资本市场中拥有更为坚实的立足之地。

(四)应付股利、其他应付款与一年内到期负债:资金细节挖掘与偿债关键节点聚焦

应付股利金额极小且保持稳定,在公司的财务结构中几乎可以忽略不计,但它从侧面反映了公司的利润分配情况,如同夜空中的微弱星光,虽然黯淡但也能提供一定的信息。

其他应付款在 1.8 亿至 3.1 亿之间呈现出波动变化,其在流动负债中的占比处于 2.5% 至 4.2% 的区间范围内。由于其涵盖了多种暂收款项,投资者需要深入探究其明细内容,仔细排查其中可能存在的潜在债务风险或不合理的资金占用情况,以确保公司资金的安全和有效使用,如同在茂密的丛林中探寻宝藏,需要小心翼翼地避开陷阱,保障自身的安全。

一年内到期的非流动负债在 3.3 亿至 12.4 亿之间呈现出波动变化,其在流动负债中的占比处于 4.6% 至 16.8% 的区间范围内。其规模和占比的大幅波动表明,这部分负债的集中到期可能会给公司带来较大的偿债压力,如同汹涌的潮水可能会冲垮堤岸。公司需要提前制定周全的资金规划,确保在到期时能够足额偿还债务,维持公司财务的稳定状态,这是价值投资者在关注公司偿债能力时的关键节点之一,直接关系到投资决策的安全性和收益性,如同航海中的灯塔,为投资者指引着方向。

三、非流动负债:长期资金布局剖析与财务影响深度洞察

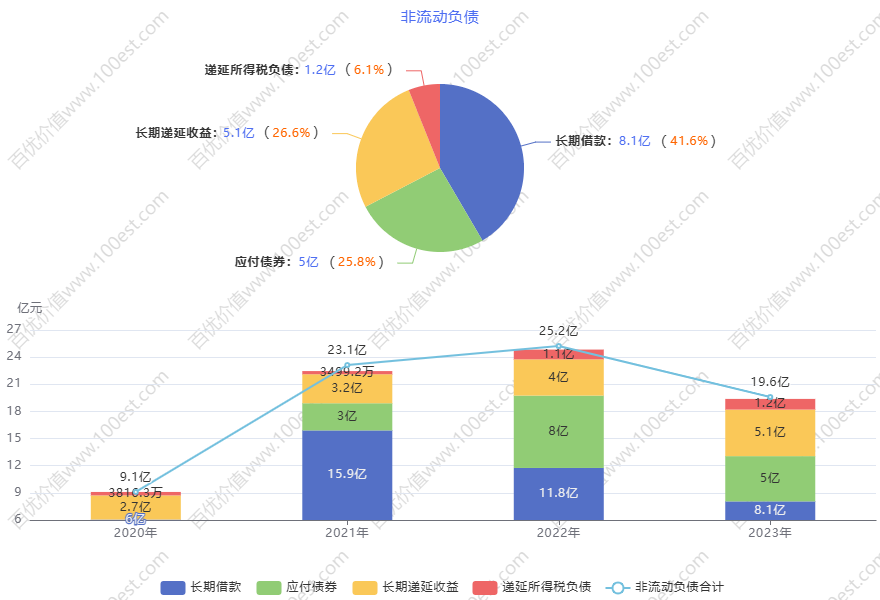

生益科技2020年-2023年非流动负债分析图

生益科技2020年-2023年非流动负债分析图(一)长期借款与应付债券:资本结构优化路径与融资策略解析

长期借款在 6 亿至 15.9 亿之间呈现出波动变化后降至 8.1 亿,其在非流动负债中的占比处于 41.1% 至 68.8% 的区间范围内,是非流动负债的核心组成部分。其金额和占比的变化精准地反映了公司长期资金需求的动态变化以及融资策略的调整过程。前期长期借款的增加可能是为了满足公司在产能扩张、技术研发等长期项目上的资金需求,旨在为公司的长期发展奠定坚实的基础;而后期的减少可能是由于部分项目已阶段性完成,资金需求相应降低,或者是公司出于优化资本结构、降低财务风险的考虑。对于投资者而言,需要密切关注长期借款的利率水平、期限结构以及与项目收益的匹配程度,以有效防范长期偿债风险,确保公司长期价值的稳定增长,如同在建造高楼大厦时,需要确保基石的稳固,防止因基础不稳而导致大厦倾塌。

应付债券在 2021 年出现 3 亿后增长至 8 亿后又降至 5 亿,其在非流动负债中的占比处于 13% 至 31.7% 的区间范围内。其规模和占比的变化体现了公司债券融资策略的动态调整过程。债券融资为公司提供了长期稳定的资金来源,但在市场利率波动频繁、信用评级可能发生变化以及债券到期兑付等关键节点,公司面临着利率风险、再融资风险和兑付风险等多重挑战。因此,公司需要精心制定合理的债券发行计划和充足的资金储备策略,确保在各种市场环境下都能维持财务的稳定状态,保障投资者的利益不受损害,如同在波涛汹涌的大海中航行,需要提前准备好坚固的船只和充足的物资,应对可能出现的各种风险。

(二)长期递延收益与所得税负债:多元因素关联与价值驱动分析

长期递延收益在 2.7 亿至 5.1 亿之间呈现出增长趋势,其在非流动负债中的占比处于 29.3% 至 26.3% 的区间范围内。其主要来源于政府补助和项目补贴,这些资金通常被用于支持公司的研发创新、环保等具有战略意义的项目。有效利用这些资金能够显著提升公司的技术水平和可持续发展能力,例如将其投入到电子材料的研发过程中,有望研发出具有更高性能和竞争力的产品,从而增强公司的市场竞争力,促进公司长期价值的增长。然而,投资者需要密切关注资金的使用效率和相关项目的进展情况,确保这些资金能够高效地转化为公司的实际价值,如同在培育幼苗时,需要精心呵护,确保其茁壮成长为参天大树。

递延所得税负债在 3816.3 万至 1.2 亿之间呈现出增长趋势,其在非流动负债中的占比处于 4.2% 至 6% 的区间范围内。其产生源于会计与税法在折旧、费用确认等方面的差异。其规模的变化受折旧政策、费用资本化与费用化的判断标准等多种因素的影响,从侧面反映了公司税务筹划的效果。合理的税务筹划能够使公司获得延迟纳税的时间价值优势,将原本应在当期缴纳的税款递延至未来期间,从而在一定程度上增加公司可支配资金的时间价值,为公司的财务运作提供更为充裕的资金流动性支持。但在动态的税收政策环境下,随着税法法规的不断调整和完善,公司需要密切跟踪政策变化,及时调整税务筹划策略,防范税务风险对公司价值的侵蚀,如同在变幻莫测的天气中航行,需要时刻关注风向的变化,及时调整航向。

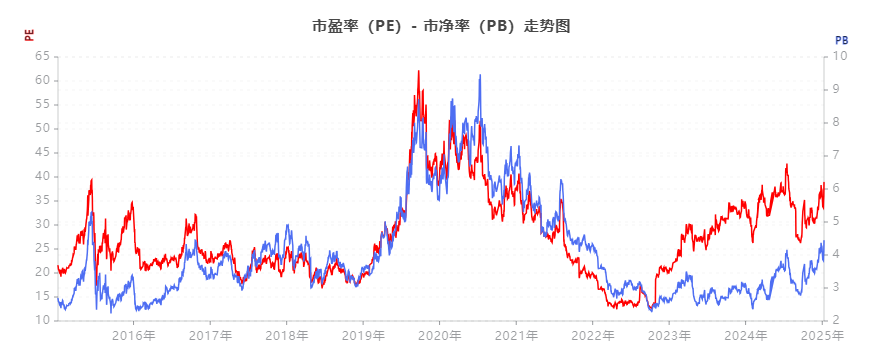

生益科技近十年盈率(PE)和市净率(PB)走势图

生益科技近十年盈率(PE)和市净率(PB)走势图四、行情结合分析:行业竞争与经济周期的协同效应深度解析

(一)电子材料行业竞争格局下的负债策略适配性分析

在电子材料行业这片竞争激烈程度堪比硝烟战场的市场环境中,生益科技的负债结构调整与行业特性紧密交织、深度契合,犹如精密机械装置中的各个齿轮严丝合缝地协同运转。较高的流动负债比例赋予了公司在市场竞争的湍急河流中如同敏捷的水獭般灵活运用短期资金的能力,使其能够以闪电般的速度响应市场需求的瞬息万变。当市场需求如同汹涌的潮水般突然涌起时,公司能够迅速且精准地调整生产计划,如同经验丰富的指挥官迅速调兵遣将;快速采购原材料,确保生产链条的顺畅运转,从而稳固其在市场中的竞争地位,保持市场竞争力的锋锐度。

在供应链管理的关键环节,公司巧妙地运用应付账款和应付票据等商业信用工具,如同技艺高超的剑客精准地挥舞手中利剑,有效地削减采购成本,增强产品在价格战场上的竞争力,在激烈的市场竞争中争得一席之地。长期负债则如稳固的基石,为产能扩充、技术升级等长期发展战略提供了坚如磐石的资金保障。例如,在建设新的生产线过程中,长期负债资金源源不断地注入,使得先进的生产设备得以顺利安装调试,提升生产效率;在研发新型材料的征程中,长期资金支持研究团队开展前沿性的研究工作,助力突破技术瓶颈,有助于提升产品品质和生产效率,实现负债策略与竞争优势的完美融合与高效协同,显著提升公司的长期价值,增强公司在行业竞争中的可持续发展能力,为投资者带来长期稳定且丰厚的投资回报,成为投资者在电子材料板块投资决策过程中的重要价值灯塔。。

(二)宏观经济周期波动中的偿债能力稳定性分析

宏观经济周期如同宇宙间的潮汐引力,对生益科技的偿债能力产生着深远而显著的影响。在经济繁荣期,电子行业市场需求呈现出如火箭升空般的强劲增长态势,公司的销售收入和现金流如同奔腾不息的江河,随之大幅上扬,偿债能力也如巍峨的山峰般显著增强。此时,公司仿若一位顺势而为、驾驭长风的睿智航海家,适度增加负债规模,尤其是长期负债,如同扬起更大的风帆,可用于加速研发成果的转化和市场的扩张进程。例如,通过扩大生产规模,公司能够充分满足市场对产品的激增需求,提升产品的市场占有率;加大研发投入则可使公司在技术创新的赛道上保持领先地位,进一步增强公司的核心竞争力,实现价值的快速增长,在经济繁荣的浪潮中乘风破浪、奋勇前行。

而在经济衰退期,尽管电子材料行业因自身的特性具有一定的刚性需求,但市场需求仍然可能会像退潮般出现一定程度的萎缩,公司收入减少,偿债压力增大,仿佛船只在逆风逆水的困境中艰难前行。在这种严峻的形势下,公司充分展现出其财务管理的卓越智慧和应变能力,通过优化负债结构这一关键举措,如审慎地减少短期借款,降低短期偿债的紧迫压力;巧妙地延长债务期限,将偿债压力在时间维度上进行合理分摊;强化成本控制,从原材料采购、生产流程优化到销售环节的精细化管理等各个方面入手,削减不必要的开支,提高资金的使用效率等措施,保障偿债能力的稳定。这体现出公司如同坚韧不拔的青松,在经济周期的狂风暴雨中屹立不倒,具有较强的抗周期波动能力。对于价值投资者而言,这是公司的重要优势之一,宛如黑暗中的璀璨明灯,为投资者在经济波动的复杂环境中提供了相对稳定的投资选择,降低了投资风险,保障了投资者的利益,成为投资者在市场动荡时期坚守投资的重要信心基石。

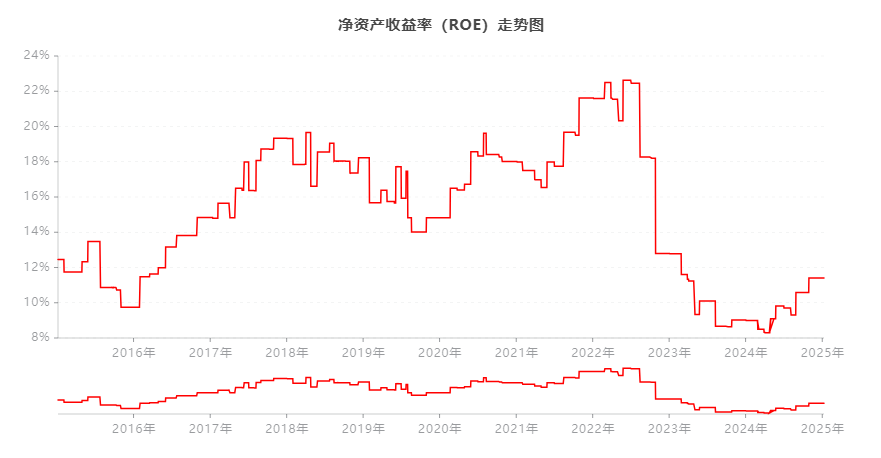

生益科技近十年净资产收益率(ROE)走势图

生益科技近十年净资产收益率(ROE)走势图五、分析总结:综合评估与投资建议的审慎考量

生益科技在 2020 至 2023 年期间的负债结构变化,犹如一部企业在市场浪潮中砥砺前行的奋斗史,深刻地反映了其应对复杂多变环境的战略调整轨迹。从价值投资的关键视角出发,投资者宛如在金融迷宫中寻找出口的探索者,必须以高度的审慎和专业的眼光,全面且细致地权衡公司所面临的偿债风险与蕴含其中的业务增长潜力这两个核心要素。

尽管公司在优化负债结构方面已迈出了坚实的步伐,如短期借款的逐步减少和长期负债的合理配置调整等,但这并不意味着可以放松警惕。短期偿债压力依然是悬在头顶的达摩克利斯之剑,像一年内到期的非流动负债等关键指标的波动,可能会在瞬间打破财务平衡,对公司的资金链造成严重冲击,进而直接侵蚀投资回报。此外,潜在风险因素也如隐藏在暗处的礁石,随时可能使投资之船触礁搁浅,如应付票据的兑付风险、行业竞争加剧导致的市场份额流失风险以及宏观经济政策变动带来的不确定性风险等。

然而,如果生益科技能够持之以恒地保持高效的负债管理能力,如同经验丰富的船长精准驾驭航船一般,将资金合理地分配到研发创新、产能扩充和市场拓展等关键业务领域,推动业务持续蓬勃发展,并在行业竞争的狂风暴雨和经济周期的涨落起伏中始终坚守稳健经营的原则,那么它无疑将成为价值投资领域中一颗耀眼的明星。

投资者需要扮演敏锐的市场观察者角色,持续密切地跟踪公司的财务数据更新和经营策略动态变化,深度融合电子材料行业的发展趋势和宏观经济的运行态势,借助专业的金融分析工具和科学的评估方法,对公司的偿债能力、盈利能力、成长潜力等关键指标进行庖丁解牛般的深入剖析。

在制定投资决策时,投资者应化身为谨慎的战略决策者,综合考量自身的风险承受能力、投资预期目标和期望收益水平等个性化因素,精心地确定投资的时机、规模和策略。同时,构建多元化的投资组合,就像搭建一座坚固的金融堡垒,有效地分散投资风险,从而在长期的投资过程中稳健地实现资产的保值增值,成功收获理想的投资回报,顺利达成价值投资的终极目标,确保自身财富在市场的风云变幻中实现持续稳定的增长,成为资本市场中屹立不倒的赢家。

生益科技近十年市值-评测走势图

生益科技近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !