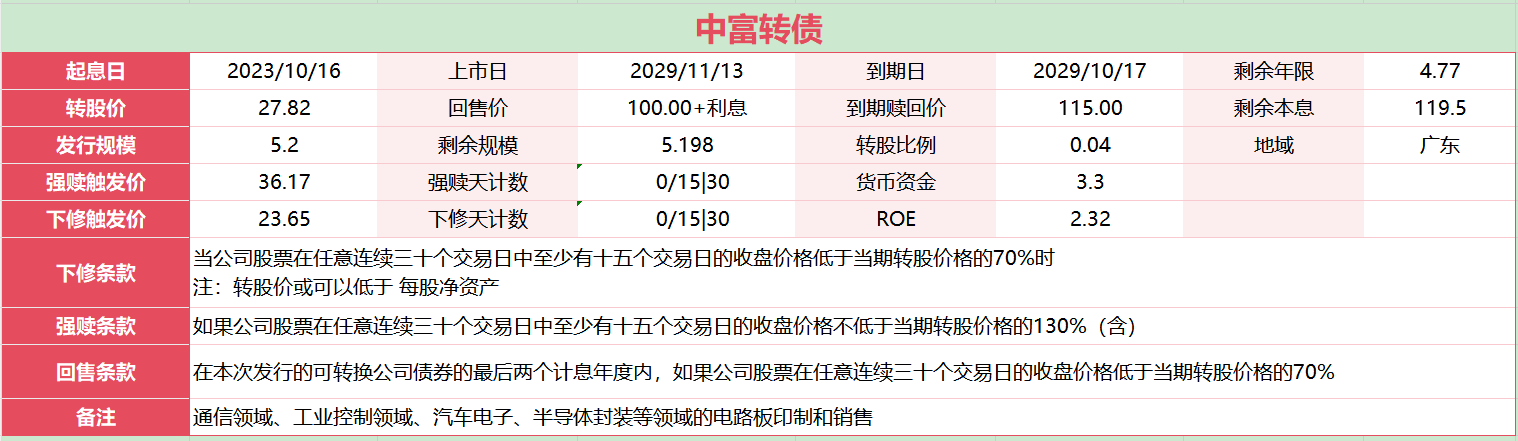

募集说明书

募集说明书企业概况:中富电路主要从事印制电路板(PCB)的研发生产,产品包括单面板、双面板和多层板等,产品广泛应用于通信、工业控制、汽车电子、消费电子、半导体封装及医疗电子等领域,所处行业归属于“电子元件及电子专用材料制造”。

市场空间:Prismark预计2024年全球电子产值上升至25730亿美元,比2023年增长约6%。预计2023-2028年全球PCB产值复合增长率为5.4%。即短期下游市场需求波动并未改变PCB行业长期向好的局面,公司所处行业前景良好。

行业地位:公司产品主要应用于通信和工业控制领域,同时在汽车电子领域实现了快速增长。然而,消费电子领域由于全球手机出货量的减少而受到较大影响,而半导体封装应用领域则开始贡献有限的收入。目前,公司已经与多家全球领先的通信设备服务商以及威迈斯、Vertiv、NCAB、Asteelflash、Lacroix、Lenze、Schneider、台达、Jabil、嘉龙海杰、阳光电源、比亚迪、铂科新材、瑞声、歌尔、航嘉、雅达、立讯等国内外知名企业建立了长期稳定的合作关系。随着在泰国工厂的布局,公司致力于积极开拓海外市场。

根据CPCA发布的中国电子电路排行榜,2022年公司在中国综合PCB排名中位居第41位。

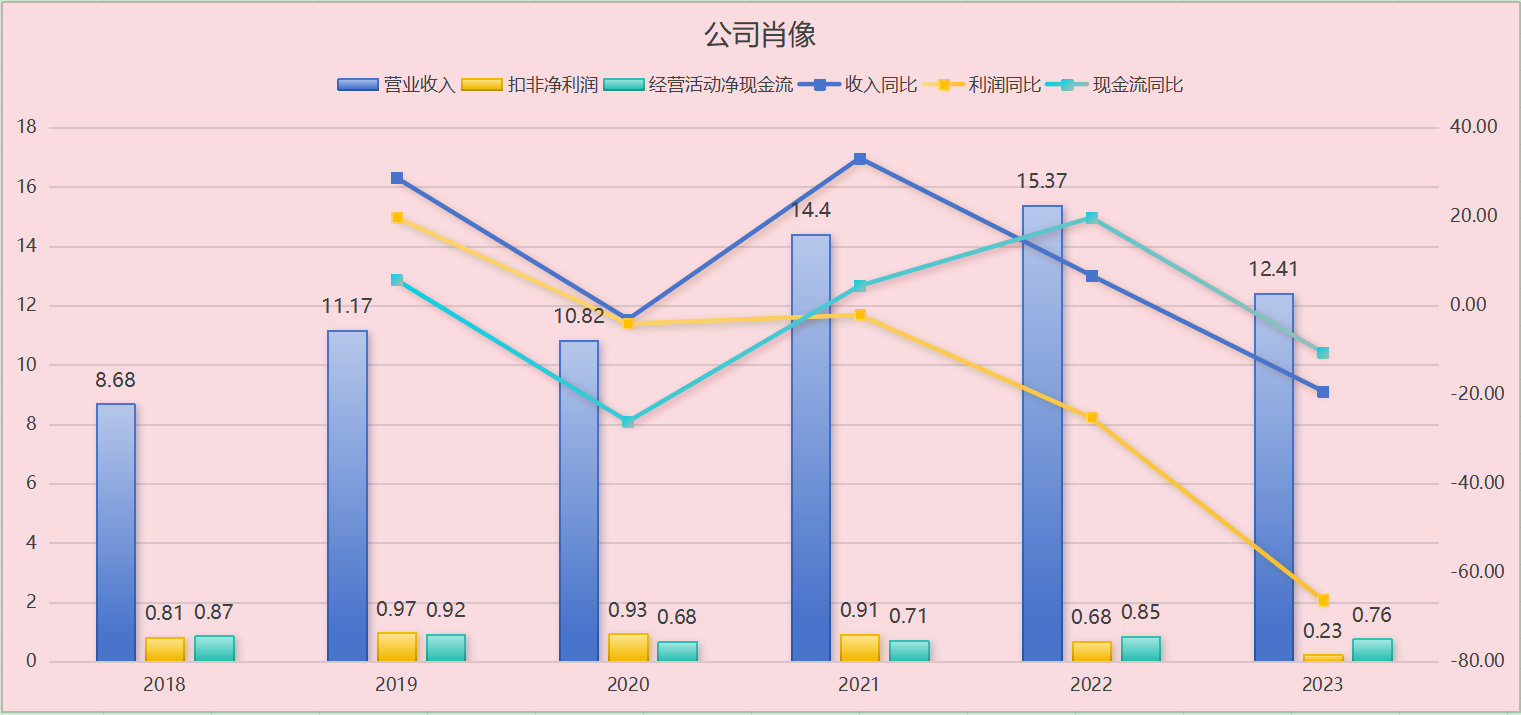

关键指标:近三年,公司营业收入分别为14.40亿、15.37亿和12.41亿,复合增长率为-7.17%;扣非净利润分别为0.91亿、0.68亿和0.23亿,复合增长率为-49.73%。经营活动净现金流分别为0.71亿、0.85亿和0.76亿,复合增长率为3.46%。截至2024年9月,公司实现营业收入10.44亿,扣非净利润0.25亿,经营活动净现金流1.21亿。公司营收规模较大,增速低于行业平均水平,公司两大核心业务均不断下滑,盈利能力表现不佳,现金流表现尚可。2024年,公司的营收增长有所复苏,然而扣除非经常性损益后的净利润表现依旧不尽如人意。

从产品营收构成上看,公司电路板印制收入占比在90%以上,通信领域和工业控制领域收入占比约60%;汽车电子领域收入占比约16%;消费电子收入占比约13%。从境内外销售占比看,公司境外收入约占营业收入的30%;境内收入约占70%。国内产品的毛利率过低,这直接影响了公司的盈利状况。

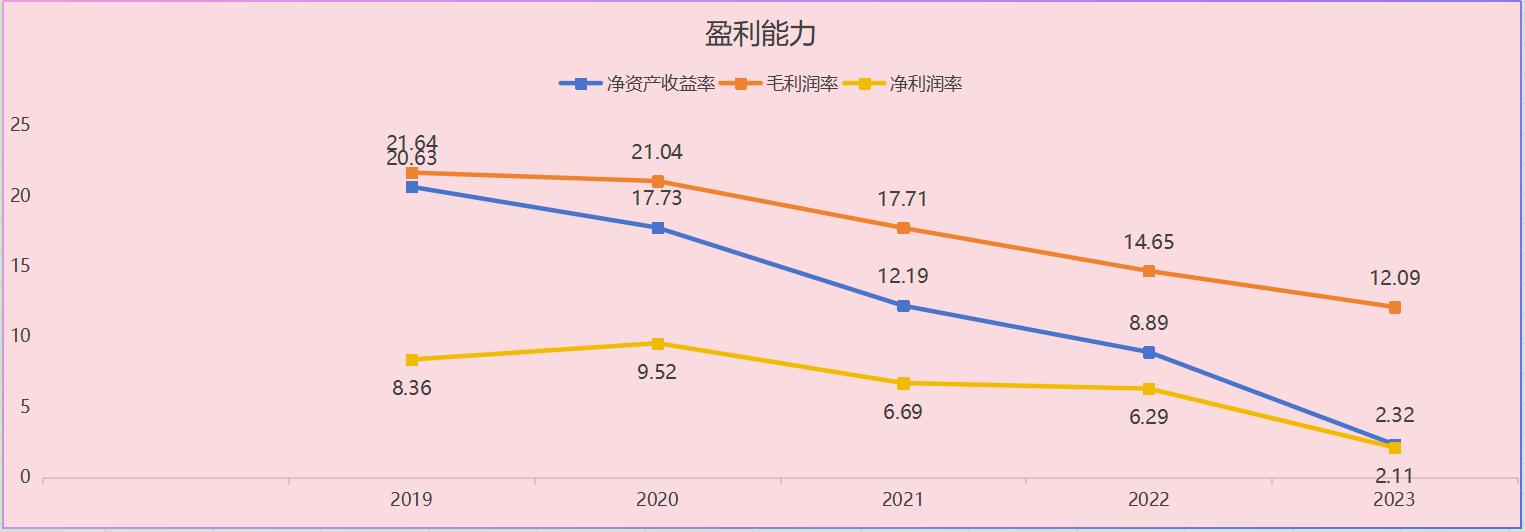

盈利能力:近三年,公司净资产收益率分别为12.19%、8.89%和2.32%,销售毛利率分别为17.71%、14.65%和12.09%;净利润率分别为6.69%、6.29%和2.11%。公司的净资产收益率持续呈现下降趋势,销售毛利率也在不断减少,而净利润率由于产品销售收入的降低,同样显示出下降的态势。

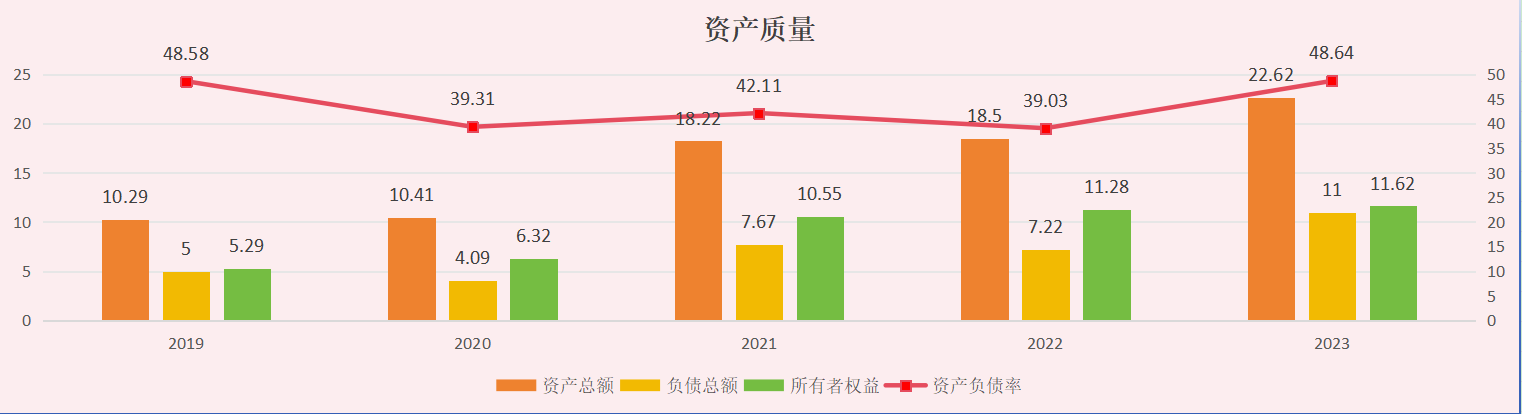

偿债能力:近三年,公司资产负债率分别为42.11%、39.03%和48.64%,处于行业较高水平。公司流动负债较高,主要是银行借款,受此影响,流动比率和速动比率处于行业略低水平,短期偿债能力一般。截至2024年9月公司资产总额26.69亿元,其中流动资产16.64亿元,固定资产6.18亿元,公司投入产出比较高。

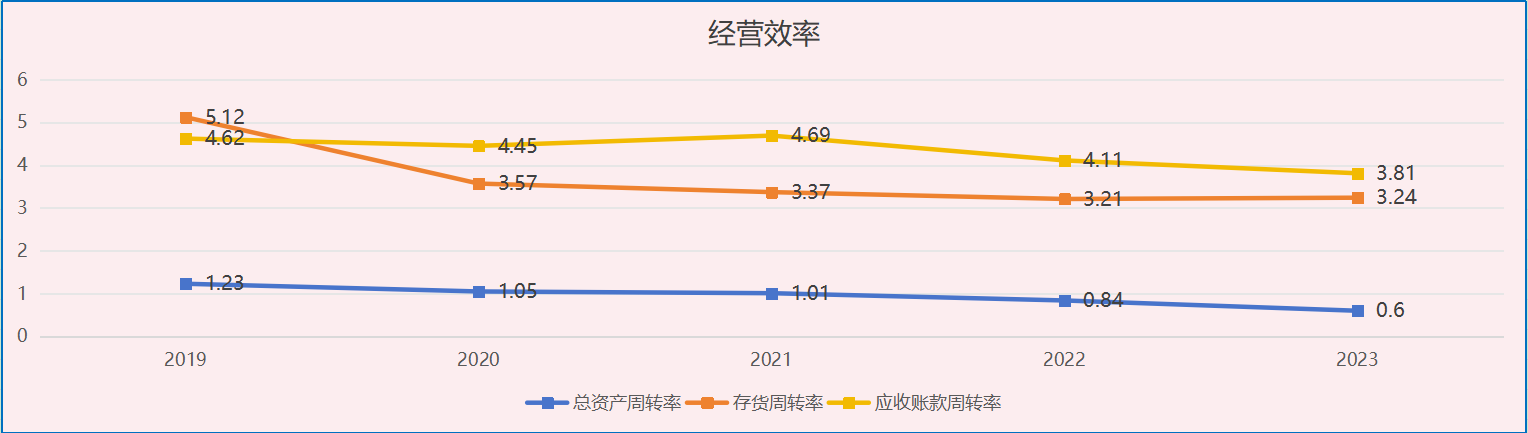

运营能力:在过去的三年中,公司的存货周转速度有所减缓,从106天增加到111天,存货的增长速度相对较快;同时,应收账款的周转天数也在持续上升,从77天增加到95天,周转效率略显不足,整体上处于行业较低的水平。

公司的主要收入源自国内市场,然而较低的毛利率和经营效率对公司的盈利潜力造成了影响。目前,公司正积极拓展海外市场,以期实现更高的毛利率。

截至2024年9月,公司账面货币资金及交易性金融资产总计达到3.3亿元。然而,由于项目仍在建设阶段,目前无法贡献新的增长点,因此难以满足当前可转债本金的偿还需求。

综上所述,中富电路主营业务为通信领域、工业控制领域和汽车领域的PCB印制,行业知名度尚可;公司积极发行可转换债券,并同时向银行及其他金融机构借款,较高的资产负债率和较弱的盈利能力,这使得公司面临较大的偿债压力。

中富转债目前溢价率为20.89%,到期税前收益率为-1.47%。随着国家对汽车、家电的持续补贴以提升消费能力和持续的人民币贬值受益,公司作为通信领域、工业控制领域、汽车电子和消费电子的企业,其正股和转债都将享受产业发展红利。

中富转债的大股东目前仍持有28万张可转换债券,并在2024年5月期间进行了一次下修。作为消费电子领域的转债,即便未来满足了强赎条件,鉴于目前财务状况的紧张,预计大概率不会执行强赎。相反,一旦宽松的下修条款得到满足,公司很可能会采取积极措施进行下修。从攻守角度上看,中富转债存在较大博弈空间,适合小仓位配置并且有计划加仓的策略。 $中富电路(SZ300814)$ $中富转债(SZ123226)$

本文作者可以追加内容哦 !

![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭")