犹如一道美丽风景线,如风似电,又如一支穿云箭,箭在弦上,引而待发!这虽然是无声的图标,但却是有形的空间格局,它蕴含着价值决定价格的股市法则和道法自然的真谛。(图)

这是对中际旭创当下市场形态的描述,也是对市场恐慌情绪的反人性思考。目前,人性的恐慌达到前所未有的极致状态。这正是理性价值投资的试金石和智慧验证时刻。

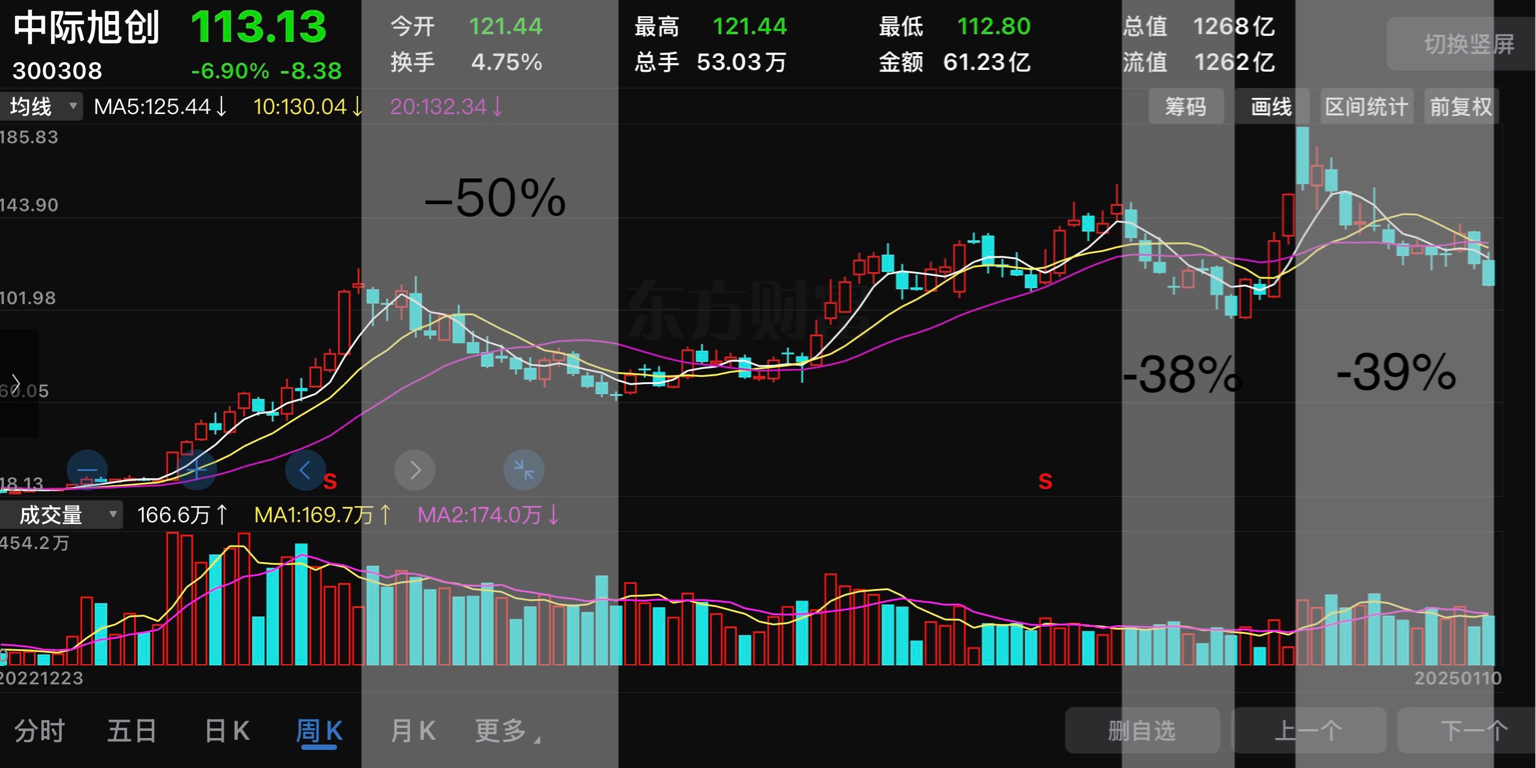

至于中际旭创,历史一次又一次用冷峻的事实证明了它的权威和威力。第一次:2023年6月~11月,股价大幅下跌超过50%,之后行情反转股价半年创出历史新高;第二次:2024年7月~9月,股价下跌超过38%,之后仅一个多月股价再创历史新高;第三次:2024年10月~2025年1月(截止到10日),股价下跌超过了39%。(如图)

这一次也一样,不会超出它的轨迹范围,必将教科书式地对市场进行再教育。

尽管美国发出“禁芯令”,但是根本没法改变全球光通信景气周期的潮流趋势和龙头企业的增长势头。场外,赌业绩增长的投机者正在押注中际旭创等大头。国际投资大机构和国内卖方评级机构也纷纷发表报告,给予中际旭创积极的评价:

• 高盛:2025年1月9日,高盛发布研报,维持中际旭创Buy(B)评级,12个月目标价240元。

• 中信证券:2025年1月7日,中信证券发布研报,维持中际旭创买入评级,目标价位164元。

· 中信建投证券维持“买入”评级,预计公司2024-2026年收入分别为253.77亿元、395.51亿元、491.96亿元,归母净利润分别为52.55亿元、97.34亿元、128.52亿元。

· 天风证券点评光模块异动称,虽有负面传言致股价下跌,但光模块公司大客户订单充足,供不应求。海外无砍单迹象,贸易风险可控,CPO三年内影响小。短期800G光模块需求增多,国内企业优势明显;长期可插拔方案仍主流,相关企业业绩确定性高,维持“买入”评级。

• 海通国际、西南证券、国联证券等多家机构认为中际旭创目前被低估,给予了较高的目标价和“买入”评级。西南证券预计2024-2026年EPS分别为6.5元、8.76元、10.88元,未来三年归母净利润将保持59%的复合增长率,给予2024年32倍估值,对应目标价208元。

· 最新机构预测未来上涨空间居前的公司,中际旭创位居榜首,预测目标涨幅89%,股价214元。

总结

中际旭创的未来,至少现在还看不到悲观的理由。这一次大幅调整后会不会再创新高,只能交由市场决定,但是曾经的市场告诉过人们,最后几天的恐慌,也许正是绝处逢生的转机时刻、黎明前的黑暗。

从另一个角度来看,每一次行情波动危机背后,似乎都存在一只无形的市场之手,所以让人觉得似曾相识。有人把它当成危机,也有人把它看成机会,可能还有趋势投资爱好者把它当做乐园,甚至有人借力创造机会,闷声发财偷乐。

从市场角度看,这样的调整还是属于正常范围之内的调整,并没有达到极端的程度。股市的钟摆效应犹如永动机一般永不停歇,引无数投资/投机客如痴如狂。那么这一次,市场还会故伎重演吗,先把你扔进冰窟窿里,再让你升上天堂?拭目以待。

历史不会说话,但历史是有记忆的。历史不会简单重复,但历史又是极其相似的。历史会告诉人们:忘记过去就意味着背叛。这个背叛,当然是背叛忘记历史的人自己。所以,要好好研究历史与现实,研究公司基本面和市场现实的关系,是在前进的路上保持积极创新的状态,还是在等待的过程中啃吃老本?这是关于成长与萎缩、生存与消亡的分水岭和试金石。

本文作者可以追加内容哦 !