香港万得通讯社报道,近期,稀土行业迎来了新的价格调整。包钢股份发布公告称,公司拟将2025年第一季度稀土精矿关联交易价格调整为不含税18618元/吨(干量,REO=50%),较2024年第四季度上涨4.7%。稀土价格在2020年以来经历了一轮“过山车”行情,随着2024年中国稀土开采指标增速回归合理范围,新能源车、机器人等应用场景需求大增,国泰君安证券研究表示,2025年或再度开启稀土磁材成长大年。

稀土精矿价格开年上涨近5%

包钢股份于1月9日盘后公告称,根据公司2022年年度股东大会审议通过的稀土精矿价格调整机制及计算公式,公司拟将2025年第一季度稀土精矿关联交易价格调整为不含税18618元/吨(干量,REO=50%)。REO每增减1%、不含税价格增减372.36元/吨。

与2024年第四季度稀土精矿交易价格17782元/吨相比,上涨了836元/吨,环比上涨4.7%。据财联社报道称,在北方稀土计划取消挂牌价后,其与包钢股份的季度稀土精矿关联交易价格调整成为行业的风向标。

受到消息面影响,1月13日A股市场稀土板块强势走高,最终收涨1.54%。广晟有色、华宏科技、中国稀土等涨幅居前。

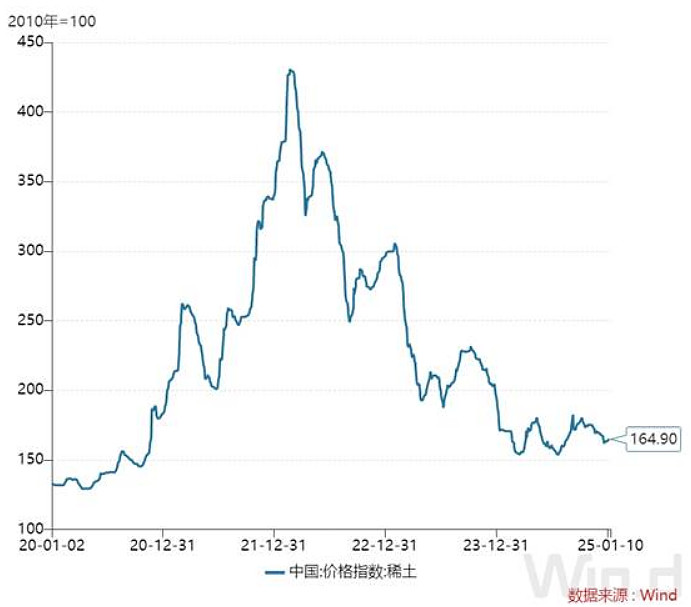

近年稀土价格经历了一轮“过山车”行情。据Wind数据显示,2020年至2022年2月,稀土价格走出一波强势上涨,价格指数由133.3点涨至最高431点,累计涨幅达223.33%。随后稀土价格急转直下,持续下行,截至2025年1月10日,稀土价格指数为164.9点,较最高点下跌61.74%。

机构:2025年或开启稀土磁材成长大年

从行业格局来看,目前全球稀土供给国主要为中国、美国、越南、巴西、俄罗斯等。中国稀土储量占全球总量约36.7%,产量占全球约68%,是全球最大的稀土供应国。

目前国内稀土行业有两大巨头,分别为中国稀土集团和北方稀土集团。2024年1月份,广晟有色的实控人由广东省国资委变更为中国稀土集团,这使得国内稀土行业“一南一北”的格局进一步推进,加速行业整合。

供给方面,2024年中国稀土开采指标增速回归合理范围。数据显示,2024全年稀土开采、冶炼分离总量控制指标分别为27万吨、25.4万吨,同比增幅分别为5.88%、4.1%。2023年全年稀土开采、冶炼分离总量控制指标的同比增幅分别为24.4%、20.7%。

同时,2024年6月29日,国务院正式公布《稀土管理条例》自2024年10月日落地执行。这是中国稀土产业首部专门的立法规范,对黑稀土和不合规的冶炼分离产能均进行了较为严格的管控,后续不合规产能有望加速出清。

需求方面,第三代稀土永磁材料钕铁硼是稀土最大的下游需求,主要应用于新能源车、工业机器人、家电、风电等行业。近年新能源车行业快速崛起,大幅拉动了稀土永磁材料的需求;同时,机器人、飞行汽车等新应用场景将成为稀土磁材增长新引擎。

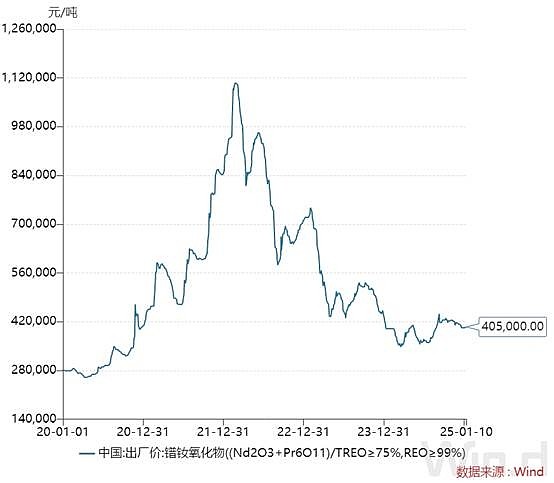

值得注意的是,钕铁硼的主要上游材料之一氧化镨钕2024年价格表现疲软,整体围绕40万元/吨波动,不过自2024年下半年以来,氧化镨钕价格逐步企稳回升,截至2025年1月10日,氧化镨钕出厂价为40.5万元/吨,较2024年低点34.75万元/吨上涨16.55%。

光大证券表示,展望未来,我们认为钕铁硼磁材的重要上游氧化镨钕的供应相对有限,国内矿山的供应量主要受开采指标控制,未来仍将有序释放。

国联证券丁士涛预计2024-26年全球氧化镨钕供需缺口分别为+0.54/+0.05/-0.45万吨,2025-26年供需格局有望持续改善,看好2024年稀土景气底部确认,2025年稀土有望重塑新周期。

国泰君安证券有色金属行业首席分析师于嘉懿认为,随着国内稀土指标从强供给释放周期转换到按供给约束格局,叠加海外规划增量多但实际放量缓慢,供给端约束成效初显。新能源车、风电需求延续增长,工业电机的设备更新需求有效抬升2025-2026年需求曲线,或接力新能源成为稀土的重要需求增长来源;再叠加机器人的应用场景扩张,2025年或再度开启稀土磁材成长大年。

来源:Wind

本文作者可以追加内容哦 !