$万华化学(SH600309)$ 是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。公司业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。所服务的行业主要包括:生活家居、运动休闲、汽车交通、建筑工业和电子电器等。在生产领域,国内烟台、宁波、珠海等地生产基地稳定运营。在研发领域,烟台、北京、佛山、上海等地的研发中心已逐渐成型,北美技术中心在休斯敦正式投入使用。另外,万华化学在欧洲、美国、日本等多个国家和地区均设有公司和办事处。公司将“为客户创造价值”作为第一使命,致力于为客户提供稳定的、高质量的、有竞争力的产品和快速高效的服务,做负责任的供应商和行业领袖。

百优价值网(www.100est.com)以2020年至2023年为时间跨度,从负债概况、流动负债以及非流动负债三个关键维度出发,深入剖析 $万华化学(SH600309)$ 在此期间的负债结构,旨在为投资者和金融从业者提供全面、系统且具有深度的负债结构分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

一、负债概况:规模扩张与结构演进的战略审视

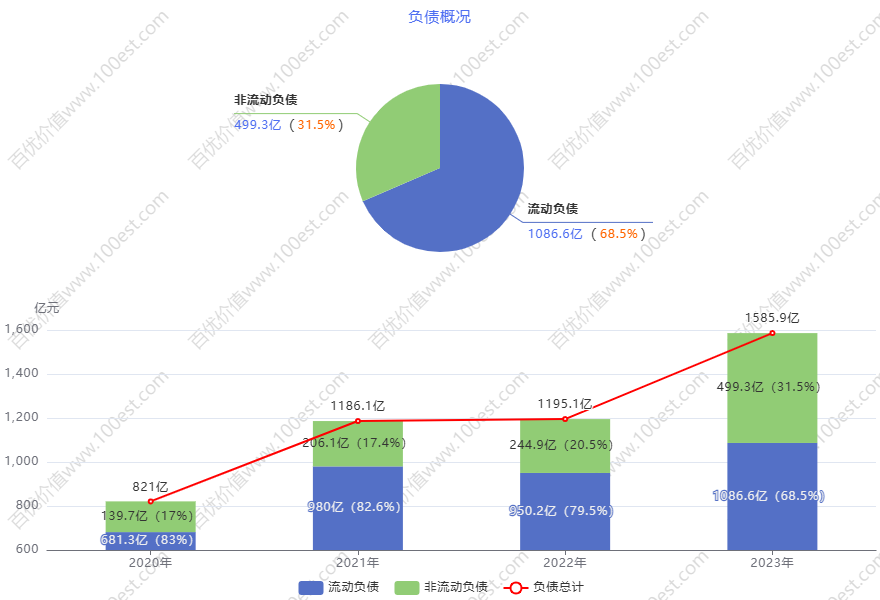

万华化学2020年-2023年负债概况分析图

万华化学2020年-2023年负债概况分析图在 2020 至 2023 年的时间跨度内,万华化学的负债总计呈现出强劲的上扬趋势,其数值从 821 亿一路飙升至 1585.9 亿,这一增长曲线宛如经济发展浪潮中的汹涌波涛,清晰而深刻地映照出公司处于业务高速扩张的关键阶段,对资金的旺盛需求恰似熊熊燃烧的引擎,驱动着公司在市场的赛道上全力疾驰。其中,流动负债占比虽在期间呈现出一定程度的下降态势,但始终如一座巍峨耸立的高山,稳稳地维持在 68.5% 以上的高位区间,这无疑表明公司在短期内背负着较为沉重的偿债巨石,如同在崎岖山路上艰难前行的行者,面临着显著的财务压力。

而非流动负债占比则如同一股逐渐崛起的新生力量,从 17% 稳步攀升至 31.5%,其增长为公司提供了更为充裕的长期资金支持,犹如在公司财务大厦的根基处注入了坚固的基石,有力地助力公司开展长期项目投资和战略布局规划。在价值投资的精细分析框架中,这种负债结构随时间推移而产生的动态变化,无疑是评估公司财务风险与挖掘潜在发展潜力的核心关键因素之一,如同航海图中的重要坐标,指引着投资者在公司价值的深邃海洋中探寻前行的方向。

二、流动负债:短期资金的构成要素与潜在风险深度洞察

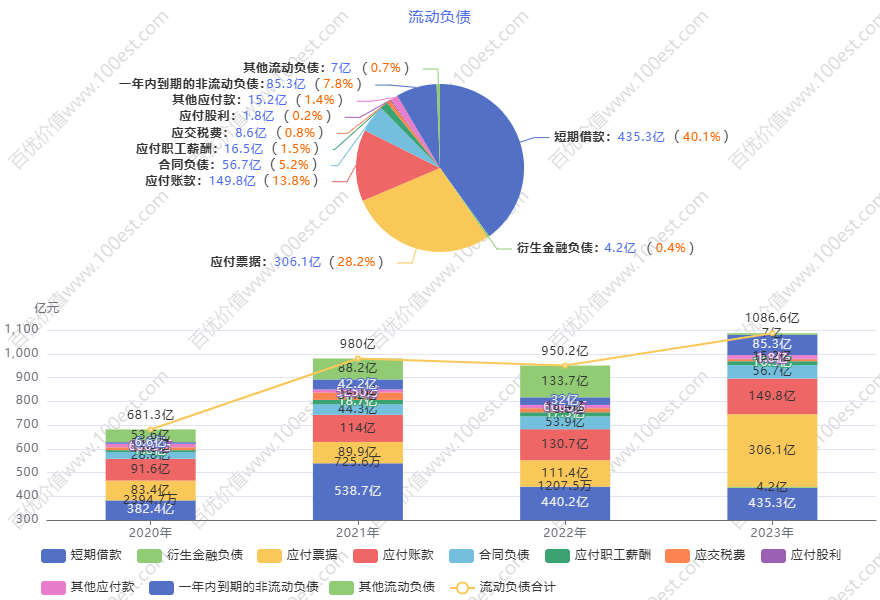

万华化学2020年-2023年流动负债分析图

万华化学2020年-2023年流动负债分析图(一)短期借款与衍生金融负债:融资策略与风险敞口剖析

短期借款在 382.4 亿至 435.3 亿的区间范围内呈现出明显的波动走势,其在流动负债中的占比处于 40.1% 至 56.1% 的高位区间,是流动负债的核心支柱性组成部分,这一现象清晰地揭示了公司在短期融资渠道选择上对银行借款存在着较高程度的依赖。在化工行业竞争激烈程度近乎白热化且市场波动频繁如潮汐的复杂环境下,如此庞大的短期借款规模使得公司犹如置身于风口浪尖之上,面临着严峻的利率风险和再融资风险双重挑战。

一旦市场利率出现上扬趋势或者融资环境发生恶化,公司的利息支出将如潮水般急剧增加,这无疑会像一把尖锐的匕首,直接刺向公司的利润空间和偿债能力,严重影响公司的财务健康状况,是价值投资决策过程中需要重点聚焦和严密监控的关键风险节点之一。衍生金融负债在 2023 年经历了戏剧性的大幅增长,飙升至 4.2 亿,在流动负债中的占比达到 0.4%。其波动情况宛如金融市场中的晴雨表,敏锐地反映了公司参与金融衍生品交易的活跃度和策略调整。

尽管此类交易可能在一定程度上被用于套期保值或风险管理目的,但同时也不可避免地为公司打开了一扇通往市场风险的大门,显著增加了公司的风险敞口。因此,投资者务必密切关注公司的金融衍生品交易策略和风险控制体系建设情况,如同在悬崖边行走时需时刻留意脚下的安全,以防因金融衍生品交易的潜在风险对公司财务状况造成严重的负面影响,危及投资回报率的稳定增长。

(二)应付票据与账款:供应链资金利用的策略与风险评估

应付票据在 83.4 亿至 306.1 亿的区间内呈现出显著的增长态势,其在流动负债中的占比从 12.2% 大幅攀升至 28.2%,这一变化趋势表明公司在采购环节的支付策略发生了重要转变,更多地倾向于采用票据结算方式。这种结算方式的转变在一定程度上有助于公司缓解短期资金的紧张压力,如同在资金短缺的困境中开辟出一条新的资金周转渠道。然而,投资者需要清醒地认识到,随着应付票据规模的不断扩大,票据到期兑付的潜在风险也如同一颗定时炸弹,悄然潜伏在公司的财务体系之中。

一旦公司在票据兑付环节出现资金短缺或信用问题,可能引发一系列连锁反应,严重影响公司的商业信用评级和资金链的稳定运行。应付账款在 91.6 亿至 149.8 亿的区间内呈现出相对稳定的波动走势,其在流动负债中的占比维持在 13.4% 至 13.8% 的窄幅区间内。这一相对稳定的占比状况充分显示公司在供应链生态系统中具备一定的议价能力,能够巧妙地利用商业信用,合理地延迟支付货款,从而有效地保障自身资金的流动性,为公司的日常生产运营提供有力的资金支持。

公司可以将这部分延迟支付的资金精准地投入到原材料采购、生产设备更新升级等关键业务环节,有力地推动业务的持续发展。然而,公司也需要高度重视与供应商之间的合作关系维护,如同精心呵护一座桥梁的桥墩,确保其稳固可靠,避免因合作关系破裂导致供应中断风险的发生,进而对公司的生产经营造成严重的冲击,影响公司的市场价值和投资吸引力。

(三)合同负债与职工薪酬:市场需求与人力因素的交互影响分析

合同负债在 28.8 亿至 56.7 亿的区间内呈现出稳步增长的良好态势,其在流动负债中的占比从 4.2% 逐步提升至 5.2%,这一指标的变化犹如市场的晴雨表,敏锐地反映了市场对公司产品或服务的需求热度以及客户预付款的动态变化情况。其增长趋势表明公司在市场竞争中具有较强的业务增长潜力,产品在市场上具备一定的竞争力,如同在激烈的商业战场上赢得了一席之地。

然而,从提升公司价值的战略高度来看,公司仍有较大的提升空间,需要进一步加大市场开拓力度,优化客户关系管理体系,提高客户预付款的意愿和金额,从而增强未来收入的保障程度,为公司的长期价值增长奠定更为坚实的基础。应付职工薪酬在 7.8 亿至 16.5 亿的区间内呈现出波动变化,其在流动负债中的占比处于 1.1% 至 1.5% 的区间范围内。稳定且合理的薪酬水平对于公司而言,犹如吸引和留住优秀人才的强大磁石,是保障团队稳定和业务高效运作的关键因素之一,在公司价值创造的核心过程中发挥着不可或缺的重要支撑作用。

如同发动机中的优质润滑油,确保公司这台庞大的机器能够持续稳定地运转,为公司的持续发展提供源源不断的动力支持。因此,公司在制定薪酬政策时,需要充分考虑市场薪酬水平的动态变化和公司自身的财务状况,确保薪酬体系的合理性和竞争力,吸引和留住行业内的优秀人才,提升公司的核心竞争力和长期价值。

(四)应交税费与其他应付款:财务责任履行与潜在风险排查要点

应交税费在 8.6 亿至 31.2 亿的区间内呈现出波动变化,其在流动负债中的占比处于 0.8% 至 3.2% 的区间范围内。依法纳税是企业履行社会责任的重要体现,如同企业在社会经济舞台上的道德底线,稳定的纳税能力不仅是公司经营活动合规性的有力证明,更是公司财务健康状况的重要标志之一。在价值投资的精细评估体系中,稳定的税费支付能力有助于显著提升公司的信誉和形象,增强投资者对公司的信心,如同在公司的声誉大厦上奠定坚实的基石,使公司在资本市场中拥有更为稳固的立足之地。

其他应付款在 12.1 亿至 15.2 亿的区间内呈现出波动变化,其在流动负债中的占比处于 1.2% 至 2.1% 的区间范围内。由于其涵盖了多种暂收款项,其构成犹如一个复杂的资金迷宫,投资者需要运用专业的财务分析工具和敏锐的洞察力,深入探究其明细内容,仔细排查其中可能存在的潜在债务风险或不合理的资金占用情况,确保公司资金的安全和有效使用,如同在茂密的丛林中探寻宝藏,需要小心翼翼地避开各种陷阱。

例如,关联方往来款中可能隐藏着利益输送的风险,一旦这种风险暴露并爆发,将如同一场突如其来的风暴,严重影响公司的价值,危及投资者的利益。因此,投资者在关注公司财务状况时,需要对其他应付款的明细进行重点审查,确保公司财务体系的健康和透明。

(五)一年内到期的非流动负债与其他流动负债:偿债关键节点与资金细节风险把控

一年内到期的非流动负债在 6.6 亿至 85.3 亿的区间内呈现出大幅增长的惊人态势,其在流动负债中的占比从 1% 急剧攀升至 7.9%,其规模的快速增长无疑表明公司在短期内面临着一定程度的集中偿债压力,如同在狭窄的峡谷中面临着汹涌而来的洪水,形势严峻。公司需要提前制定周全的资金规划和偿债预案,确保在债务到期时能够足额偿还,避免逾期风险的发生,如同在悬崖边搭建坚固的防护栏,防止因债务违约而影响公司的信用评级和财务稳定性,进而对公司的长期发展造成严重的负面影响。

其他流动负债在 53.6 亿至 133.7 亿的区间内呈现出波动变化,其在流动负债中的占比处于 7.9% 至 14.1% 的区间范围内。其构成和变化情况如同一个隐藏着诸多秘密的黑匣子,需要投资者密切关注。这部分负债可能包含一些特殊项目或短期融资安排,其对公司短期资金流的影响犹如蝴蝶效应,虽然单个项目的影响可能看似微小,但累积起来可能会对公司的短期资金状况产生重要的影响。因此,投资者需要分析其合理性和可持续性,如同在复杂的棋局中审视每一步棋的优劣,确保公司短期资金流的稳定和健康。

三、非流动负债:长期资金的作用机制与财务影响深度解读

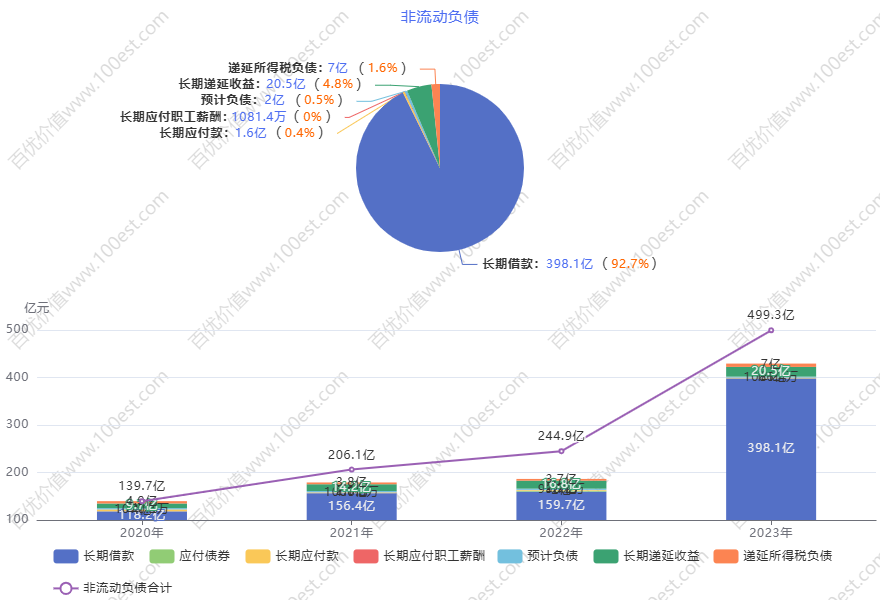

万华化学2020年-2023年非流动负债分析图

万华化学2020年-2023年非流动负债分析图(一)长期借款与应付债券:资本结构优化的路径与风险分析

长期借款在 118.2 亿至 398.1 亿的区间内呈现出大幅增长的趋势,其在非流动负债中的占比处于 65.2% 至 84.6% 的高位区间,是非流动负债的核心主导部分。其增长趋势清晰地反映了公司对长期资金的迫切需求不断增加,这些资金主要被用于产能扩张、技术研发等长期战略项目,如同在公司发展的宏伟蓝图上绘制重要的基石,有助于提升公司的核心竞争力,推动公司在行业内的长期发展。

然而,投资者需要密切关注长期借款的利率水平、期限结构以及与项目收益的匹配程度,如同在建造高楼大厦时需要确保基石的稳固和结构的合理。如果长期借款的利率过高或期限结构不合理,可能会导致公司在未来面临沉重的偿债负担,影响公司的长期价值增长。应付债券在 2022 年出现 2 亿,在非流动负债中的占比为 0.8%,虽然其规模相对较小,但债券融资作为公司获取长期资金的另一种重要渠道,为公司的资本结构优化提供了新的选择。

公司在进行债券融资时,需要精心制定合理的债券发行和偿还计划,充分考虑市场利率波动和投资者信心等因素,如同在波涛汹涌的大海中驾驶船只,需要精准把握航向和风力。合理的债券融资策略可以帮助公司优化资本结构,降低融资成本,提升公司的财务健康状况和长期价值。

(二)长期应付款与其他长期负债:多元因素关联与价值驱动分析

长期应付款在 1.6 亿至 4 亿的区间内呈现出波动变化,其在非流动负债中的占比处于 0.3% 至 2.9% 的区间范围内。其主要涉及一些长期设备采购或项目合作款项,虽然规模相对较小,但如同机器中的小零件,对整体设备的运行也起着重要的作用。投资者需要关注其支付进度和相关项目的进展情况,确保资金的合理使用和项目的顺利推进,如同在监督建筑工程施工时需要确保每一个环节都符合质量标准。

长期应付职工薪酬、预计负债、长期递延收益和递延所得税负债等在不同程度上反映了公司的人力成本、潜在风险、政府补助和税务筹划情况。长期递延收益在 9.7 亿至 20.5 亿的区间内呈现出增长趋势,其在非流动负债中的占比处于 4.1% 至 6.9% 的区间范围内。其主要来源于政府补助和项目补贴,这些资金如同公司发展的助推剂,可用于支持研发创新、环保等具有战略意义的项目,有助于提升公司的可持续发展能力和长期价值。

然而,投资者需要密切关注资金的使用效率和项目的成果转化情况,确保这些资金能够真正有效地提升公司的价值,如同在培育幼苗时需要精心呵护,确保其茁壮成长为参天大树。

万华化学近十年盈率(PE)和市净率(PB)走势图

万华化学近十年盈率(PE)和市净率(PB)走势图四、行情结合分析:行业竞争与经济周期的协同效应深度解析

(一)化工行业竞争格局下的负债策略适配性分析

在化工行业竞争激烈程度如同战场的市场环境中,万华化学的负债结构调整与行业特性紧密契合,呈现出高度的适配性。较高的流动负债比例使公司能够充分利用短期资金的灵活性,如同战场上灵活穿梭的士兵,迅速响应市场需求的变化,例如在市场需求突然发生变化时,能够及时调整生产计划、快速采购原材料等,从而保持市场竞争力。

同时,在供应链管理环节,公司通过合理利用应付账款和应付票据等商业信用工具,有效地降低了采购成本,增强了产品的价格竞争力,如同在战争中巧妙地运用战术,获取优势。长期负债则为产能扩充、技术升级等长期发展战略提供了稳定而可靠的资金保障,例如在建设新生产线、研发新型化工材料等方面发挥着关键作用,有助于提升产品品质和生产效率,实现负债策略与竞争优势的有效协同,显著提升公司的长期价值,增强公司在行业竞争中的可持续发展能力,为投资者带来长期稳定的投资回报,如同在战争中打造坚固的堡垒,巩固自己的阵地。

(二)宏观经济周期波动中的偿债能力稳定性分析

宏观经济周期如同宇宙间的潮汐引力,对万华化学的偿债能力产生着显著的影响。在经济繁荣期,化工产品市场需求呈现出强劲的增长态势,公司的销售收入和现金流随之大幅上升,偿债能力也显著增强。此时,公司仿若一位顺势而为的睿智航海家,适度增加负债规模,尤其是长期负债,如同扬起更大的风帆,可用于加速研发成果的转化和市场的扩张进程。

例如,通过扩大生产规模,公司能够充分满足市场对产品的激增需求,提高产品的市场占有率;加大研发投入则可使公司在技术创新的赛道上保持领先地位,进一步增强公司的核心竞争力,实现价值的快速增长。而在经济衰退期,尽管化工行业具有一定的刚性需求特性,但市场需求仍然可能会出现一定程度的萎缩,公司收入减少,偿债压力增大。在这种情况下,公司则需要充分发挥财务管理的智慧,通过优化负债结构,如减少短期借款、延长债务期限、加强成本控制等措施,保障偿债能力的稳定。

这体现出公司具有较强的抗周期波动能力,对于价值投资者而言,这是公司的重要优势之一,如同在狂风暴雨中的灯塔,为投资者在经济波动的环境中提供了相对稳定的投资选择,降低了投资风险,保障了投资者的利益。

万华化学近十年净资产收益率(ROE)走势图

万华化学近十年净资产收益率(ROE)走势图五、分析总结:综合评估与投资建议的审慎考量

万华化学在 2020 - 2023 年期间的负债结构变化充分体现了公司在复杂市场环境中的战略调整过程。从价值投资的专业视角出发,投资者需要全面而深入地权衡公司的偿债风险与业务增长潜力这两个核心要素,如同在天平两端谨慎地放置砝码,任何细微的失衡都可能导致投资决策的失误。

尽管公司已经采取了一系列措施来优化负债结构,但投资者仍需密切关注短期借款和一年内到期的非流动负债所带来的偿债压力,以及行业竞争加剧、宏观经济形势变化和政策调整等外部因素对公司财务状况的潜在影响,如同在战场上密切关注敌人的动向。

如果公司能够持续有效地管理负债,合理利用资金推动业务发展,并在行业竞争和经济周期波动中始终保持稳健的经营态势,如同在狂风暴雨中屹立不倒的灯塔,那么万华化学有望成为价值投资领域中的优质标的,吸引众多投资者的目光,如同在夜空中闪耀的明星。投资者应持续跟踪公司的财务数据和经营动态,紧密结合化工行业的发展趋势和宏观经济形势,运用专业的金融分析工具和科学的投资方法,做出明智的投资决策,以实现资产的保值增值,在投资的海洋中驶向成功的彼岸,达成价值投资的终极目标,确保自身财富的稳健增长。

万华化学近十年市值-评测走势图

万华化学近十年市值-评测走势图以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

本文作者可以追加内容哦 !