2025年1月,需关注信贷开门红诉求、地方债发行、税期高峰及春节取现等因素对资金面的或有扰动,资金利率中枢或季节性抬升。展望下一阶段,我们认为,经济基本面、配置需求、降准降息预期等因素还可能会延续,逻辑上可以支撑利率下行的趋势,但根据目前市场对今年降息40-50bp的预期来看,此轮债券收益率快速下行已超30bp,使得潜在的空间显著收窄。信用债方面,跨年后资金面边际转松,理财规模或逐渐回升,配置力量有所增强,1月信用债或仍有补涨行情,策略上可采取中短久期票息策略。

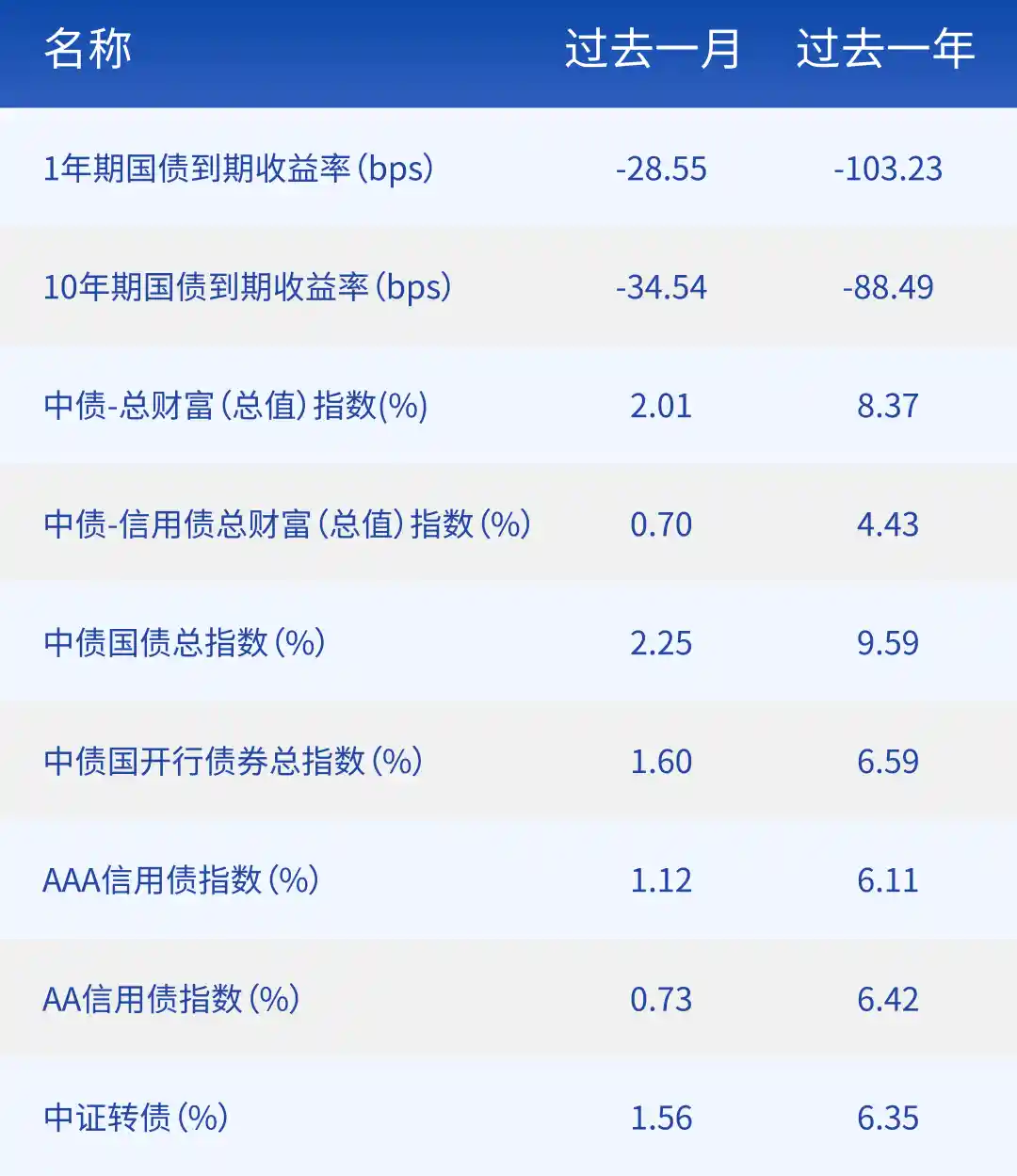

2024年12月债市围绕年末抢跑行情及降息预期展开,10年国债利率进入“1%”时代。12月上中旬,政治局会议强调“适度宽松”的货币政策,中央经济工作会议提及“适时降准降息”,市场提前定价货币宽松预期,机构“抢跑”交易跨年行情,利率演绎顺畅下行逻辑,10年国债利率下破1.7%,30年国债利率下破2.0%;中下旬,在央行提示利率风险、债券供给预期和资金“量稳价高”格局下,债市出现小幅震荡。全月来看,1年期国债收益率下行29BP至1.08%,5年期国债收益率下行24BP至1.42%,10年期国债收益率下行35BP至1.68%,20年国债收益率下行26BP至1.97%,30年国债收益率下行29BP至1.91%。

信用债方面,12月非金融企业信用债一级发行量10285亿元,较上月的12535亿元回落18%,净融资额由上月的2677亿元降至-500亿元;二级市场方面,信用债收益率跟随利率走势总体下行,上旬信用债演绎“抢跑”行情,带动信用利差整体收窄;中下旬机构配置力量有所减弱,叠加流动性担忧下,信用表现不及利率,信用利差出现被动走阔。

从基本面来看,经济运行整体平稳,分化特征延续。一方面,与政策相关性较强的领域维持平稳增长,对经济形成支撑,包括以旧换新政策带动下的汽车和家电消费、地产宽松政策下的地产销售、政策支持下的基建投资;另一方面,政策传导较为间接的领域仍延续偏弱表现,包括物价低位运行、地产投资跌幅加大。12月高频数据显示,工业生产边际回落,地产销售延续改善。12月工业淡季影响下,高炉开工率、PTA开率和石油沥青装置开工率较11月末有所回落。地产政策效果逐步显现下,房地产市场回稳信号进一步增强,自10月以来,30大中城市商品房成交面积连续上升,二手房市场活跃度提升,挂牌量环比增长。

金融数据方面,11月社融增速持平,信贷增速回落,M1降幅继续快速收窄。11月新增社融2.3万亿元,同比少增1197亿元,其中社融口径的贷款是主要拖累项,政府债发行是主要支撑项。11月新增信贷0.58万亿元,同比少增5100亿元,低于季节性水平,其中居民短贷同比少增,居民中长贷实现连续两个月同比多增,企业短贷和中长贷有所走弱,指向当前实体融资需求仍不足。11月M1同比回升至-3.7%,主因或在于地产销售好转、化债资金加快落地等有关;M2同比下滑至7.1%,或与非银存款回落、财政支出放缓有关。

流动性方面,12月央行累计进行33978亿元逆回购投放,当月共有42308亿元逆回购到期,本月公开市场操作净回笼8330亿元。16日MLF到期14500亿元,25日MLF投放3000亿元,本月MLF延续平价缩量续做。12月31日,央行公告12月开展了14000亿元买断式逆回购操作,并净买入国债3000亿,综合运用多种工具呵护资金面平稳,实现净投放中长期流动性5500亿元。12月地方债集中供给压力逐渐释放,财政支出对流动性形成一定补充,央行平价缩量续做MLF,反映市场流动性仍较充裕,DR007整体位于7天OMO利率上方,资金面呈现“量稳价高”的格局,月末受跨年影响,银行机构对资金需求上升而融出意愿下降,资金面边际收敛,流动性分层现象加剧。

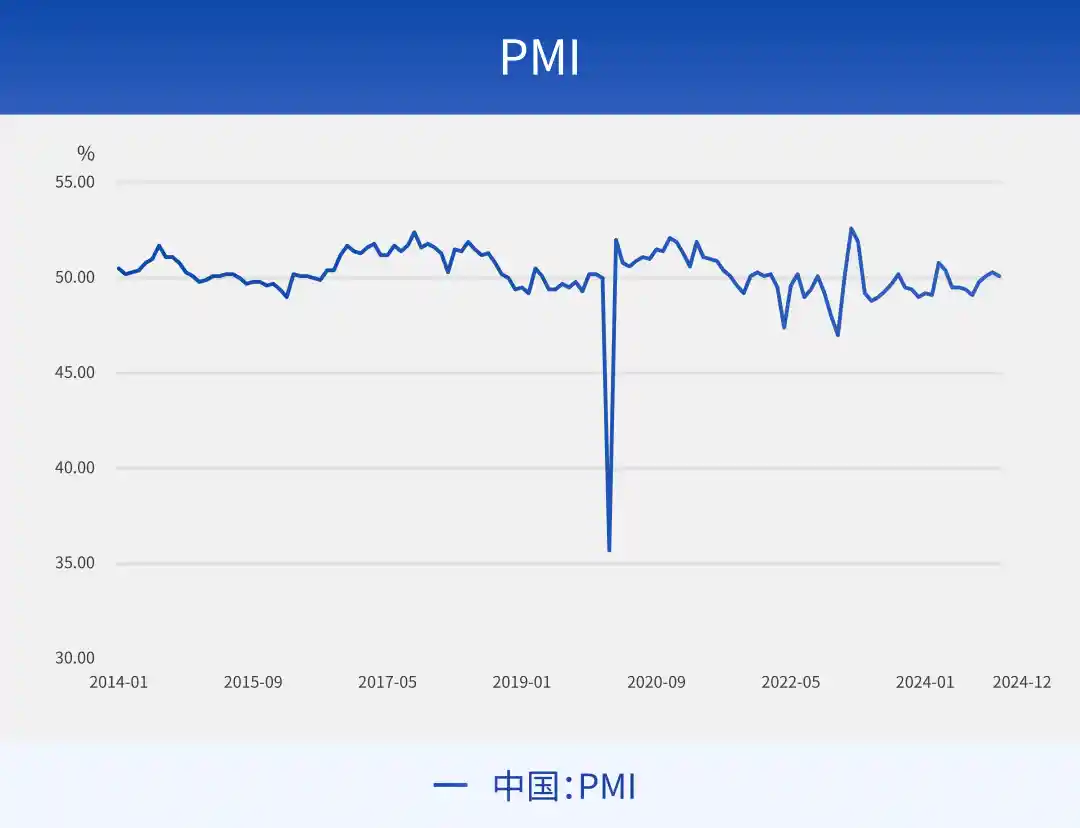

从基本面来看,稳增长政策积极发力下,年底宏观经济经济恢复态势持续。2024年12月制造业PMI为50.1%,连续3个月运行在扩张区间,强于季节性,供给端有所回落,需求端边际改善,与12月地产销售、汽车消费的好转相互印证。结合票据利率来看,2024年12月末票据利率探底后大幅冲高,2025年初仍维持高位,年初信贷投放可能较为强劲。

财政政策方面,从“积极”到“更加积极”。12月9日,中央政治局会议提出明年要“实施更加积极的财政政策”;12月11-12日,中央经济工作会议进一步指明财政“更加积极”,具体方向包括提高财政赤字率、加大财政支出强度、增加发行超长期特别国债、增加地方政府专项债券发行使用、优化财政支出结构;12月24日,全国财政工作会议强调,“2025年要实施更加积极的财政政策”,涉及提高财政赤字率,加大支出强度、加快支出进度,安排更大规模政府债券,大力优化支出结构等。2025年的财政政策力度仍然值得期待。在“更加积极”的财政政策基调下,2025年地方债发行节奏或将前置,需要关注2-3月地方专项债供给提速的可能性。

货币政策方面,从“稳健”到“适度宽松”。12月政治局会议提出要实施“适度宽松的货币政策”。12月中央经济工作会议进一步阐释“适度宽松”的内涵,明确了“适时降准降息”,将保持流动性“合理充裕”改为“充裕”。2025年1月3日,央行Q4货币政策例会通稿发布,延续“适度宽松”的政策基调,并强调“加强逆周期调节”,明确提出“择机降准降息”。

2025年1月需关注信贷开门红诉求、地方债发行、税期高峰及春节取现等因素对资金面的或有扰动,资金利率中枢或季节性抬升,预计央行也将加大公开市场投放力度呵护节前流动性平稳,关注央行是否降准,若央行年初降准,资金面或处于均衡平稳状态;若降准未落地,资金面或维持“量稳价高”的格局,流动性分层或仍较明显。至于降息的时点,可能会受到国内银行净息差和人民币汇率的影响,预计一季度仍有降息概率。

展望2025年1月份,基本面短期对债市仍有支撑,宏观经济延续修复态势,但分化特征延续,消费、信贷、地产还处于筑底过程之中,2024年9月24日开始的一揽子政策仅是开始,政策效果的充分显现仍需等待,基本面拐点尚未出现。而政治局会议、中央经济工作会议提出的“适度宽松的货币政策,适时降准降息,保持流动性充裕”,市场对于降准降息的预期较为强烈。债市抢跑一定程度可能也反映了市场对二季度后一揽子政策效果显现的预期。由于春节因素影响,较多1、2月份的经济数据会合并发布,在3月份公布1-2月份经济成色之前,债市处于数据相对真空期,而两会一般在3月初召开,1-2月的利率债供给压力相对也不大,考虑年初银行、保险的开门红,一季度债市基本面较为友好。而随着一揽子政策的部署,尤其是两会可能推出的新举措,二季度之后的经济好转的幅度具有一定不确定性。短期对债市不悲观,除非央行有显著的指导行为,上述关于经济基本面、配置需求、降准降息预期的因素还会延续,逻辑上可以支撑利率下行的趋势,但是根据目前市场对今年降息40-50bp的预期来看,此轮债券收益率快速下行已超30bp,使得潜在的空间显著收窄。信用债方面,跨年后资金面边际转松,理财规模或逐渐回升,配置力量有所增强,机构的“资产荒”现象预计仍然会存在,1月信用债或仍有补涨行情,策略上可采取中短久期票息策略。

债市重要指数回顾

数据来源:Wind,截至2023.12.31-2024.12.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2014.01.01-2024.12.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2024.12.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,2025.1.13

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安裕30天持有期中短债C(OTCFUND|013800)$

本文作者可以追加内容哦 !