2025年1月中旬,首批科创板人工智能ETF上市。一方面,科创板作为顶层设计提出的重要“新质生产力”担当板块,2024年经过“科创板八条”的政策升级,在2025年1月20日新任美国政府上台催化的科技自立自强趋势下,或具有更突出的价值。

另一方面,自2022年年末以来,新一轮人工智能科技浪潮已经演绎了两年左右时间,伴随上游算力芯片和中游大模型的能力日益成熟,当前时点应用端已经经历了三轮升级,从聊天机器人向更全面、更主动的“智能体”转变,而两大想象空间较为广阔的载体——消费电子和人形机器人相关技术有望在2025年实现大规模的商业化。

因此,当前时点“科创板”和“人工智能”强强联合,科创板人工智能指数或具有较强的资金吸引力,但经历过9月份以来超跌反弹的行情之后,围绕A股市场投资者的首要疑问可能是,科创板人工智能主题的估值水平究竟如何?会不会太高了?

一、资金面收紧或提供低位布局机会

岁末年初,A股市场成交量有所减少。自2024年12月24日至2025年1月2日,A股市场整体成交金额连续7个交易日处于1.5万亿元下方,资金面整体偏紧。

在这背后,一方面是12月中旬会议的密集召开和2024年年报业绩预告预约时间整体靠后,资金参与意愿或受到影响。

另一方面,春节长假前企业有回笼流动性支付工资、结算贷款、结算外汇的需要,居民有节日消费、亲友相聚的需求,资金参与A股市场的能力有所降低。

人工智能作为处于主题投资阶段的新型科技产业趋势,行业整体业绩兑现度相对较低,较为依赖活跃资金提供的流动性溢价,因此短期承压。但面向1月下旬海外贸易政策催发的科技自立自强趋势和国内3月份两场重要会议带动的新质生产力政策加码预期,人工智能赛道或迎来低位布局机会。

二、估值指标

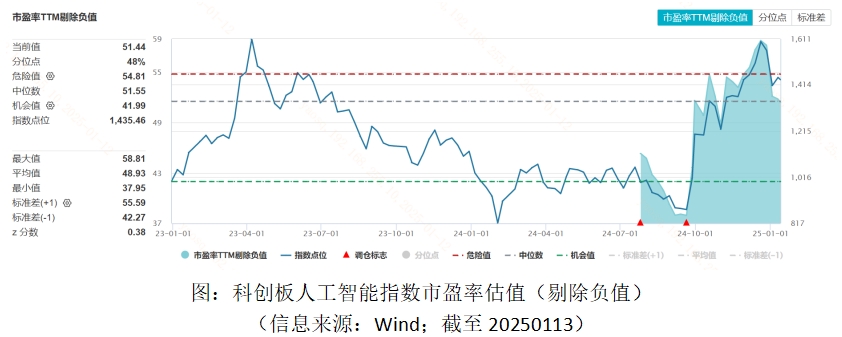

直接用市场常见的静态市盈率来看,截至2025年1月13日,科创板人工智能指数的市盈率是159倍,虽然乍一看让投资者“望而生畏”,但结合产业特点和成长股估值理论,指数估值或处于合理偏低的范围内。

(1)剔除负值的市盈率

科技型企业,尤其是科创板上市、又处于产业生命周期初期的人工智能行业需要通过大量研发投入尽快形成拳头产品、占据市场地位,以换取远期的成长空间。因此,短期大量研发投入造成的亏损,或从分母端导致企业市盈率“偏高”。截至2025年1月13日,“剔除负值”的科创板人工智能指数市盈率仅为51倍,处于相对合理的科技股范围内。

此外,科创板人工智能指数的研发营收占比为26%,意味着成份股确实将超过四分之一的营收用于研发,加快形成自身的核心竞争力。

(2)前瞻市盈率

对于业绩具有较高成长性的科技股而言,岁末年初时,由于2024年年报尚未披露,常用的传统市盈率TTM分母端业绩数据是滞后的,导致指数估值比实际情况“偏高”。而等到业绩报告实际发布后,指数估值有望得到大幅“消化”。

通过分母端使用业绩预期的前瞻市盈率,根据分析师一致预期,科创板人工智能指数2024年年报发布后的前瞻市盈率估值为116倍,2025年年报发布后的前瞻市盈率估值为70倍,也或会逐渐趋于合理。2025年4月底前A股市场年报将披露完毕,春节后伴随业绩预告的密集披露相关预期就或将形成,大家或可关注科创板人工智能主题情绪的提前启动。

(3)PEG指标

PEG 估值即市盈增长比率估值,是一种常用的成长股估值指标。PEG = 市盈率(PE)÷ 盈利增长率 。其中,市盈率是指股票价格与每股收益的比值,计算公式为市盈率 = 股票价格 ÷ 每股收益;盈利增长率通常指公司未来盈利的预期增长率。

PEG 估值旨在通过考虑企业的长期盈利增长率来评估其市盈率的合理性,将股票的当前价值和未来的成长联系起来,从而更全面地评估股票的价值。通常成长型股票的 PEG 都会高于 1,甚至在 2 以上。

截至2025年1月2日,科创板人工智能指数的PEG为1.77,也处于合理偏低的水平。科创板人工智能ETF(588930)今日重磅上市,欢迎大家持续关注!

今日指数:科创板人工智能指数布局30只科创板人工智能龙头,覆盖AI产业链上游算力芯片、中游大模型云计算、下游机器人等各类创新应用,聚焦电子、计算机、机械设备、家电、通信五大行业,前五大成份股合计权重47%,或具有较高的AI主题纯度和更高的弹性。

相关产品:科创板人工智能ETF(588930)

$N科创板人工智能ETF(SH588930)$

-- -- --

$上证指数(SH000001)$$来伊份(SH603777)$

#ETF大V观市##巨头发力人形机器人,产业或迎大发展##机构:看好2025年信创板块投资机遇#

本文作者可以追加内容哦 !