在詹姆斯卡斯所著的《有限与无限的游戏》一书中,蕴含着这样一种观点:“有限的游戏,往往将赢得胜利设定为其终极目的;而无限的游戏所追求的,则是让游戏能够永不停歇地持续下去。有限的游戏是在既定的边界之内按部就班地展开,可无限的游戏却恰恰是把突破与拓展边界当作自身的玩法。

对于任何一家企业而言,若想实现可持续的增长,达成基业长青的目标,就必须要将企业的经营视作一场无限的游戏,要敢于突破既有的业务边界。

2024家电概念股涨幅盘点及后续展望

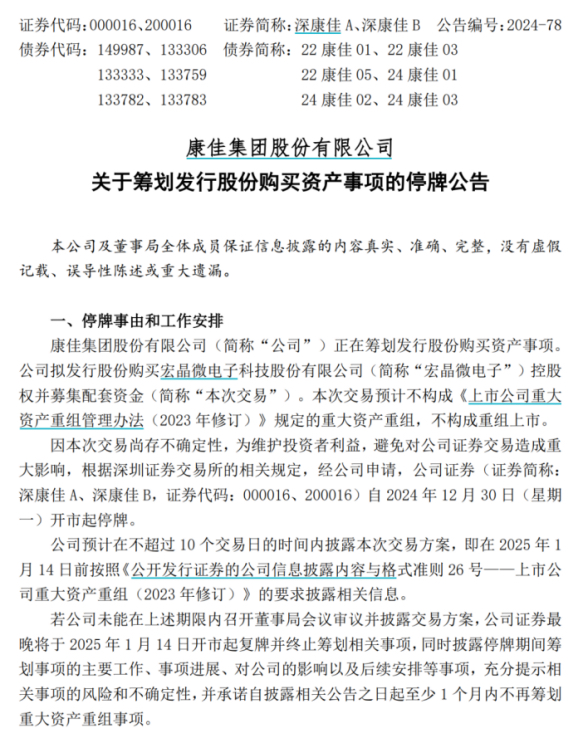

1月14日,停牌了10个交易日的家电龙头复牌,复牌后一字涨停,短期看是受到市场情绪回暖和相关概念催化的影响。

拉长时间线来看,近半年,家电行业概念中,深康佳区间涨幅超180%,美的区间涨幅超16%,格力区间涨幅超22%。家电股之所以上涨,主要归功于政策支持下对后续业绩修复的期望,而深康佳A取得183%的巨额涨幅则归功于市场对其“硬科技”转型的预期。

在过去的几年,不仅家电消费电子行业近年来面临下行压力,上游的半导体行业也因为周期性波动处于震荡发展的状态。

康佳业绩的波动周期,和产业波动下行周期基本一致,这意味着行业震荡对包括康佳在内的所有行业企业都造成了冲击。

面对这种周期波动,家电头部企业纷纷加码芯片研发,从传统制造向“硬科技”领域加速迈进。

目前,各大家电企业根据自身发展战略和市场需求,选择了不同的芯片研发方向和技术路线,“造芯”呈现多元化发展态势。

在智能化背景下,企业若想寻得增量,必须在关键环节芯片、模组、大模型、连接等领域,形成联合“筑底”,实现多维破局。

康佳一直在积极探寻半导体业务增长点,并在MLED等细分领域已经取得不错成果。12月30日,康佳拟收购宏晶微电子这一事件,就是对“无限游戏”的最好解读,更是凸显了康佳半导体业务或迎来资本市场新一轮关注。

康佳半导体布局多点开花,构建独特产业链优势

回顾近几年深康佳在半导体业务这块的前瞻性布局。

在存储芯片这块,康佳先后精心布局了合肥、深圳以及江苏盐城三大生产基地。康佳成功打造出了一个集模组、主控、设计、封测以及销售等环节于一体的矩阵式全国产化供应链集群,构建起了涵盖“设计 + 封测 + 渠道”的全产业链条能力。

值得一提的是,凭借着自身扎实的研发与生产实力,康佳自研的eMMC产品成功打入了中兴、九联、海信等众多知名品牌的供应链体系,存储芯片业务在朝着高质量发展方向上迈进,是个潜力不错的盈利增长点。

在半导体光电显示领域,康佳更是精准地瞄准了极具发展前景的 MLED(Mini LED/Micro LED)技术。

在 MLED 产业链中,上游的芯片制造和巨量转移是具有战略性、起着决定性作用的关键技术环节。

康佳集团旗下的重庆康佳光电,是国内率先聚焦开发 MLED 显示技术的企业,它以“芯片”和“巨转”这两大核心技术为基石,成功打通了从 MLED 外延芯片、巨量转移、封装、模组,再到显示屏的全产业链布局。

好处就是极大地降低了对外界的依赖程度,能够有效避免因产业链某一环节波动而带来的经营风险,同时通过各环节的协同增效,进一步提升整体的利润空间。

根据权威的《2023 Micro LED 产业技术洞察白皮书》所披露的数据来看,康佳集团在巨量转移专利方面表现卓越,在世界范围内排名第四,在国内更是位列榜首,意味着深康佳在技术层面拥有了核心竞争力,转化为经济效益不过是时间问题。

另外,据洛图科技的专业预测,在未来5年的时间里,全球MLED市场规模的复合增长率将会达到50%以上,预计到 2028 年时,全球MLED市场规模将一举攀升至360亿美元。群智咨询数据显示,预计2024年全球Mini LED背光电视出货量将达到560万台,同比增长73.3%,或首次超过OLED电视。

面对如此广阔且充满潜力的市场前景,康佳在MLED领域的深度布局所带来的意义就显得尤为重要了。它不仅为康佳带来了清晰可见、极具潜力的增长空间,更助力其建立起了独一无二的产业链优势,为终端业务的发展构建起了强大护城河。

业务布局新动作,强化半导体核心能力

而康佳筹划收购的宏晶微电子,专注于多媒体芯片设计,主要集中在音视频采集、传输、处理等技术方向,产品覆盖新型平板、高铁、汽车、广电、医疗、智能制造等领域。

这样看,康佳收购宏晶微或许可以产生更大的溢价。

在技术层面上,深康佳正好可以利用宏晶微电子在多媒体芯片设计方面的专长,补充芯片研发设计环节,完善半导体业务链条,让深康佳从芯片设计到产品生产再到销售等环节形成更完整的闭环,增强在半导体市场中的核心竞争力。

在业务层面考量,深康佳有着成熟的生产实力以及完备的产业链优势,能够助力宏晶微电子将芯片产品更好地落地应用到实际产品中,将技术转化为商业价值,也可以将宏晶微电子的优势产品纳入到自己的产品矩阵中进一步拓宽业务范围,挖掘出更多的盈利增长点。

康佳在坚守家电这一基本盘的基础上,康佳颇具前瞻性地布局半导体业务,并且在存储芯片、MLED 光电显示等关键领域持续深耕细作,不断积累技术与市场优势。

如今,对宏晶微电子收购完成,深康佳聚焦半导体业务所急需的芯片设计等方面的核心能力将会得到进一步强化,有望打造出一个更具竞争力的产业生态。

在这样的良好发展态势下,其业务价值也将逐步释放出来,为康佳在未来的市场竞争中赢得更为广阔的发展空间。

转型虽然给行业企业带来了阵痛,但换个角度来看,这一阶段恰恰也为康佳创造了难得的契机,为康佳优化产品和业务结构、实现高质量发展,提供了时间窗口。无论是国内的TCL、京东方,还是国外的英伟达、三星等,都曾经历从重资产投入到长周期回报以及业绩波动前行的发展历程。

从二级市场反馈看,康佳的股东总户数从8.5万多涨到16.5万,新增8万的新投资者进入,股东人数直接翻倍。

因此,无论是财务状况、发展潜力,还是市场认可度方面,都应该对深康佳A进行重估。

与此同时,主流机构、指数基金大举建仓半导体的窗口期已经到来,叠加A股市场正在见底反转,今年可能是康佳集团业绩增长、估值修复的双重爆发之年。接下来的相当长时间里,康佳的主题词将是价值再发现。$深康佳A(SZ000016)$

本文作者可以追加内容哦 !