作者/星空下的烤

编辑/菠菜的星空

排版/星空下的蛋黄酥

最近一段时间,国际油价上涨成为资本市场上关注的一个话题,国内原油主力合约罕见涨停,布伦特原油期货价格也直逼80美元/桶。

国际原油价格走势

这背后的原因,一方面是前期美国极寒天气带来的扰动,另一方面则是美国对俄罗斯经济实施了新一轮的制裁,其中就涉及该国两家最大石油公司及183艘油轮。

在油价高企的背景下,对上游油气开采形成一定的拉动,有一个赛道自然也受到了高关注,那就是油服行业。比如国内的油服龙头之一 $杰瑞股份(SZ002353)$ ,股价也是一直维持在高位。去年年底,杰瑞股份子公司获65亿元阿联酋项目授标函,这或许有利于公司在中东地区油服市场逐渐站稳脚跟。

简单来说,油服行业就是涵盖了一系列为石油和天然气勘探、开发和生产提供支持的技术服务和活动。那么,站在当下,油服行业未来的景气度究竟如何?谁又能够脱颖而出呢?笔者今天带你来一探究竟。

一、兼并收购,成为主旋律?

要说油服行业去年的主旋律是什么,兼并收购肯定是其中之一。

去年一季度的时候,油服龙头斯伦贝谢以3.82亿美元收购了Aker Carbon Capture 80%股份,后者是全球为数不多且最大的公开交易的纯碳捕集公司之一。斯伦贝谢收购的逻辑,是利用ACC的技术,加快脱碳的步伐。

而就在一个月后,斯伦贝谢再一次出手,收购了ChampionX(为陆上和海上油气生产提供化学解决方案和设备的美国油服公司),这就能直接帮助斯伦贝谢保持老油井的产出,巩固其油田服务领域的领导地位。要知道,ChampionX的估值已经达到了78亿美元。这绝对是油服行业一笔不小的投资。

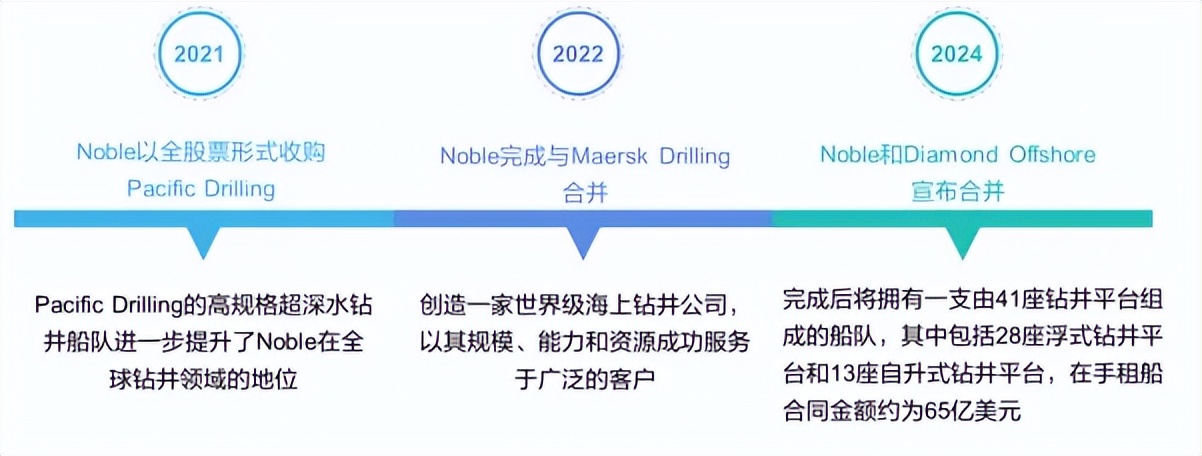

其实,不光是斯伦贝谢,美国两大海上钻井公司Noble Corporation和Diamond Offshore也在去年年中宣布了合并,实现了强强联合。两家公司合并后,拥有了一支由41座钻井平台组成的船队,规模不可小觑。

Noble的兼并收购之路(来源:公司官网)

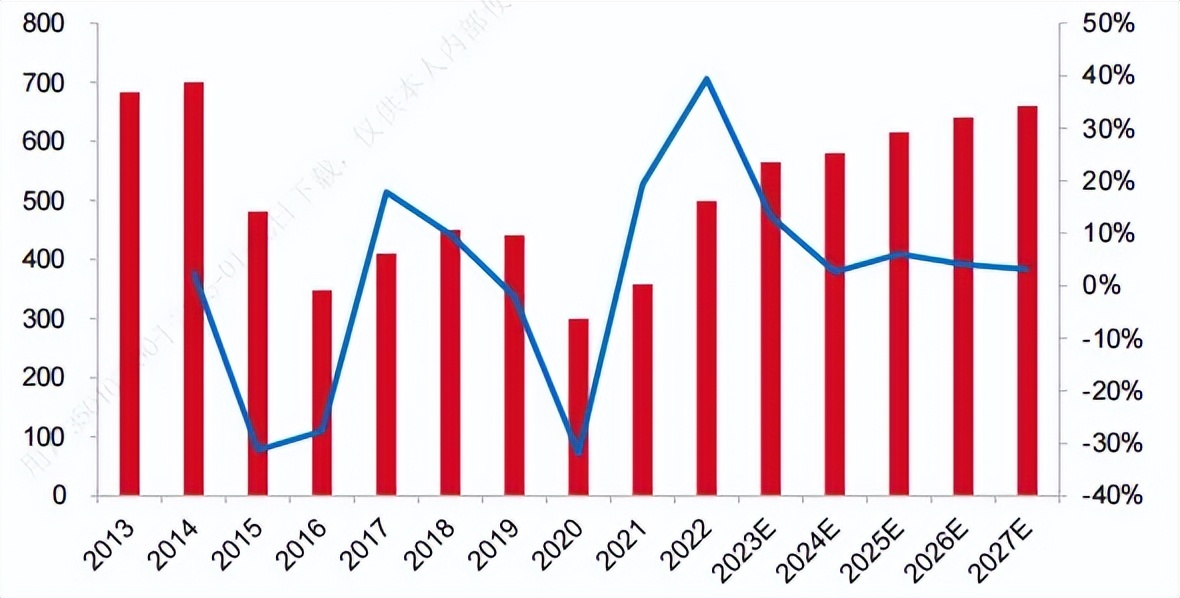

油服玩家们通过兼并收购巩固并扩大自己在行业中的影响力和竞争力,背后的大逻辑还是看好整个行业的发展。标普机构给出了自己的预测,未来三年全球上游的资本性开支将继续保持增长,年均复合增长率约为5%。可以说,新能源替代油气行业,还需要比较漫长的一段时间。

油气资本性开支情况(来源:IEF)

这其中,随着油价高位持稳时间延长及预期提升,据笔者观察,不少石油玩家或许将更倾向于开发周期长但资源禀赋优异、桶油成本更低的海洋油气资源。毕竟,全球海域常规油气储采比为67年,也高于陆上常规油气的48年。

根据《中国海洋能源发展报告2023》中的数据,全球海洋油气勘探开发投资已经超过了1870亿美元,同比增长幅度超过了14%,未来这个数据将进一步增长。

或许海洋油服,就是下一个结构性的机会。

二、业绩如何,看油价的“脸色”

看完了国外的油服市场,再将市场转向国内。这些年,我国高度重视能源安全,油气的增储上产也成为了重中之重,这也间接带动了油服行业的景气度提升。就比如 $中国海油(SH600938)$ ,2023年实际资本开支为1279亿元,而去年的资本性开支最高预计能达到1350亿元。

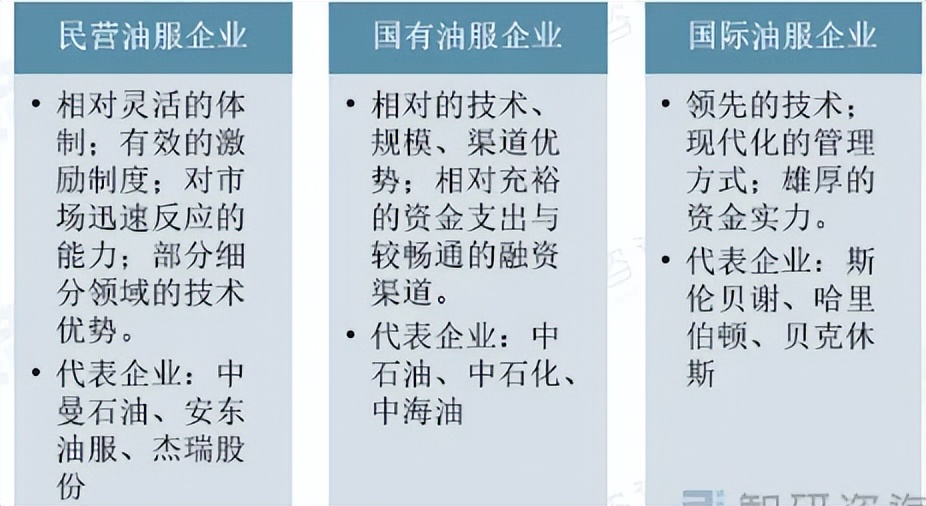

而从我国油服行业的竞争情况来看,玩家众多,布局较为分散,公司的规模总体远小于国际大型企业。油服行业中,我国本土企业占比高达85%,主要为“三桶油”旗下以油服板块为主的综合性国有油服公司,民营企业的占比大约为10%,相对来说比较分散,而且主要聚焦在海外市场。

油服行业企业分类(来源:智研咨询)

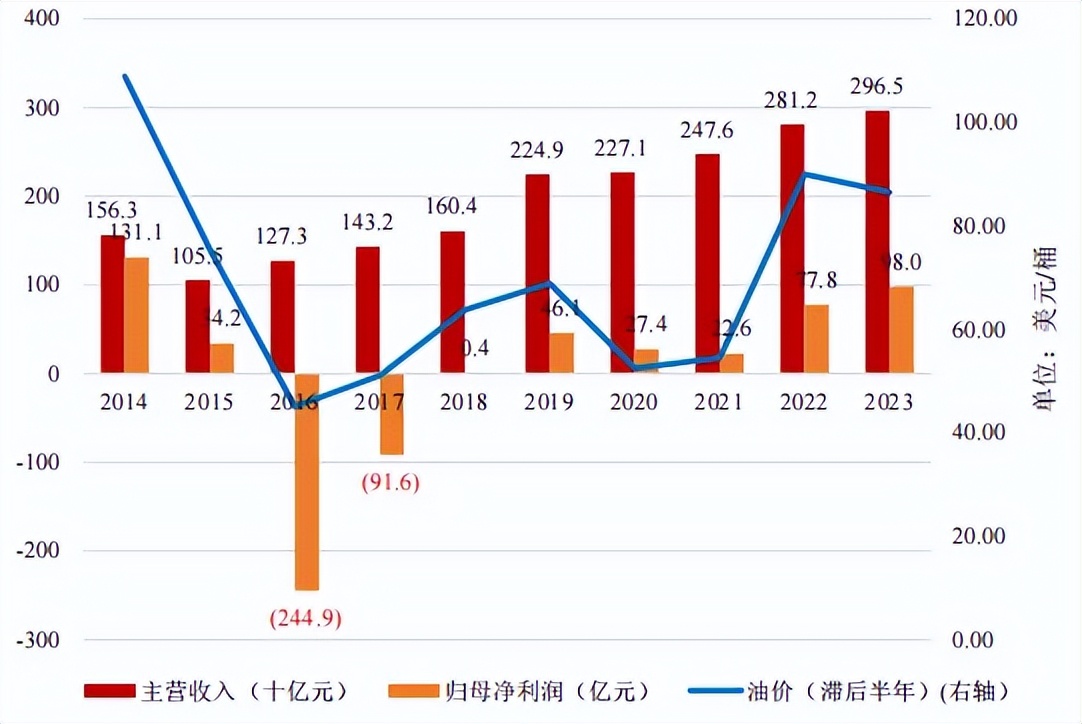

但不管是哪一类油服玩家,从其整体的业绩波动来看,一般来说其营收和归母净利润均与滞后半年的油价高度相关(如下图所示)。

油服行业业绩情况(数据:浙商证券)

受益于油价处于高位, $中曼石油(SH603619)$ 去年1-9月净利润同比增长了12.65%,而且积极拓展海外市场。无独有偶,杰瑞股份去年前三季度归母净利润15.98亿元,同比上升2.21%。

三、得海外者得天下?

整体来看,这两年在国际油价高位背景下,不少中东地区的油气国家扩产意愿加强,给油服市场带来了机遇。

数据最能说明问题,2020-2024年我国对外主要投资和建设项目中能源板块达1462亿美元,其中对沙特等中东六国能源行业投资和建设的项目累计达到了440亿美元,其中油气项目更是已经超过了半数。

像我们开篇聊到的杰瑞股份,业务布局全球70多国家,2024年上半年海外业务收入占比达48.04%,没有将鸡蛋放在一个篮子里。

未来,海外油气开发维持高水平或将继续延续。当然了,我们还得将目光看向美国,毕竟,特朗普之前力主提高化石燃料产量,并加速俄乌战争的结束,这些举措可能会对油价形成短期的压制。

这么看来,油服行业,不确定性还是存在的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !