昨天盘后央行和外管局开会表态,妈妈意在呵护和防范风险,并非刻意打压债市,债市情绪明显企稳好转。

今早MLF到期央妈继续采用大额逆回购方式投放资金,小额净回笼366亿元,资金面仍处于偏紧状态。今天没有降准降息非利空,只是将时间推后。下周三这笔大额逆回购到期,且恰逢节前一周,可能是一个较好的时机。

机构交易方面,早盘基金大幅净买入,银行和券商较多净卖出。理财和资管对于基金的赎回更多集中在短端,目前对长端影响不大。

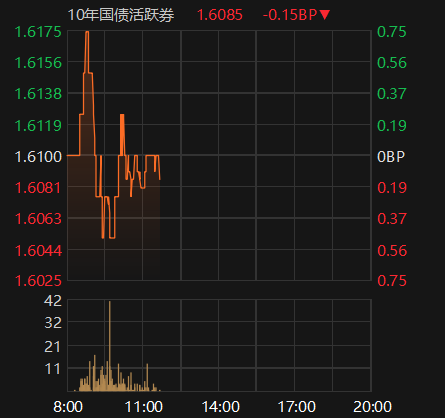

债市盘面上,受资金偏紧以及股债跷跷板影响,多数期限品种微红微绿之间,虽有震荡但整体表现较平稳。利率债延续昨天下午的反弹,小幅收涨,仍是中短端3-5Y表现相对更好。1Y仍受制于资金偏紧,但也只是微调。长端利率债围绕昨天收盘位置附近窄幅震荡,超长端补涨。资金紧张制约下,短久期信用债调整,中长久期信用债表现尚好,小幅反弹。随着大行融出增加,存单收益率快速下行,整体反弹。

央妈按兵不动,1月降准降息仍有期待。年初资金配置力量仍多于止盈,震荡虽频繁但未出现转向信号。投资者可注意控制仓位,大的仓位上多看少动,小的仓位可机动灵活做波段。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

追加内容

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")