这几天上市公司发布业绩预告密集了很多,早点发布也好,业绩好的早点让投资人安安心心过个好年,业绩不好的也早点把利空给出了,别影响了过年的心情。

目前已经发布的还不是太多,我基本上都看了一下,印象深刻的是半导体整个行业表现都还不错。

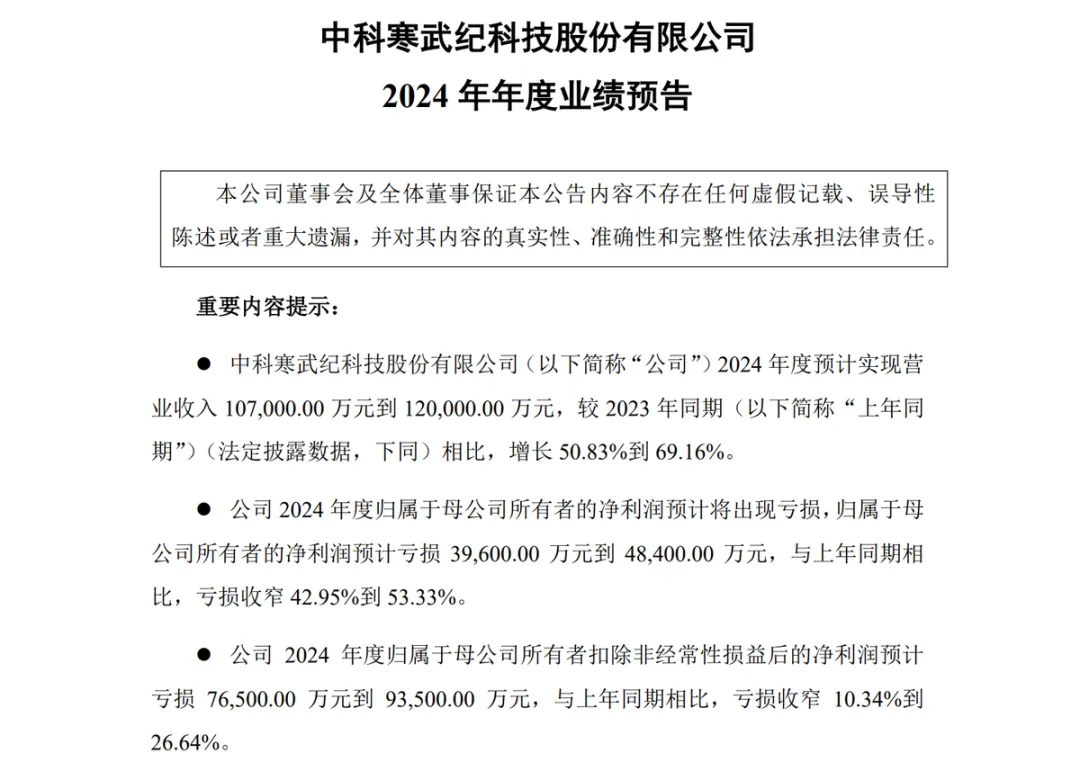

近三千亿市值的寒武纪,也早早的交上了一份答卷。

预计2024年营收10.7亿~12亿,同比增长50.8%~69%,终于突破10亿这个门槛了,表现不错。

看来第四季度收了不少钱,三季报的时候营收才1.85亿,第四季度比以往一年的营收都高,因为找到大客户了。

归母净利润预计亏损3.96亿~4.84亿,相比2023年亏损收窄42.95%到53.33%,值得表扬。

如果2025年还能保持这个水平,那就要摘掉亏损的帽子了。

寒武纪的主营业务是做人工智能芯片的设计,虽然很多人说寒武纪是妖股,可以说市值虚高,但是人家也确实是有技术的。

而且寒武纪的研发投入并不低,规模这么小,高峰期一年的研发费用高达15亿,这两年下降了不少,也还有10亿左右。

所以我之前说寒武纪本质上还是一家创业公司,看上寒武纪的都是为梦想买单,其实寒武纪是某些少数人在博弈,不是市场结果。

我们没必要去评价寒武纪能不能成为英伟达,这太遥远了,相信的话就去支持,不相信的话也不用抨击别人。

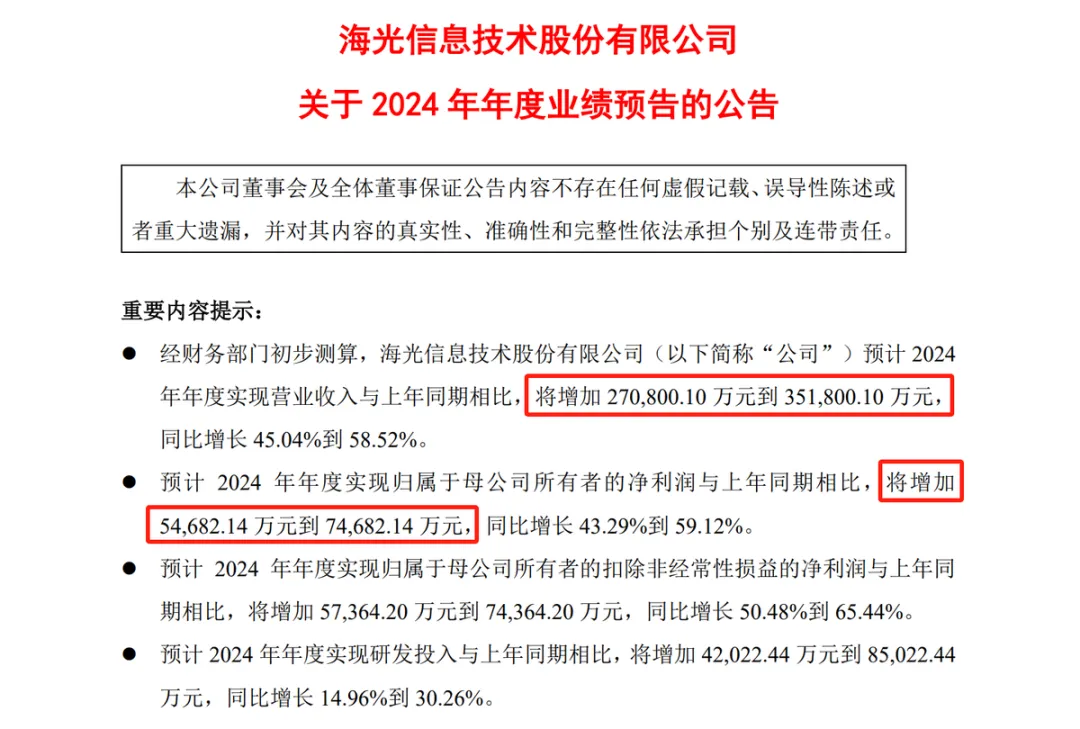

业绩比寒武纪好很多的海光信息,市值却差点被反超,看来海光的造梦能力没有寒武纪强啊。

海光信息的业绩预告开头的表述方式不一样些,很多都是一个区间范围,他要贴心一些,把增幅给算好了。

2024年海光信息预计营收87.2亿~95.3亿,将增加27亿到35亿,同比增长45.04%到58.52%。

归母净利润18.1亿~20.1亿,将增加5.5亿到7.5亿,同比增长43.29%到59.12%。

海光主要是做CPU和DCU的,这两年也受益于人工智能AI的快速增长,业绩也是水涨船高。

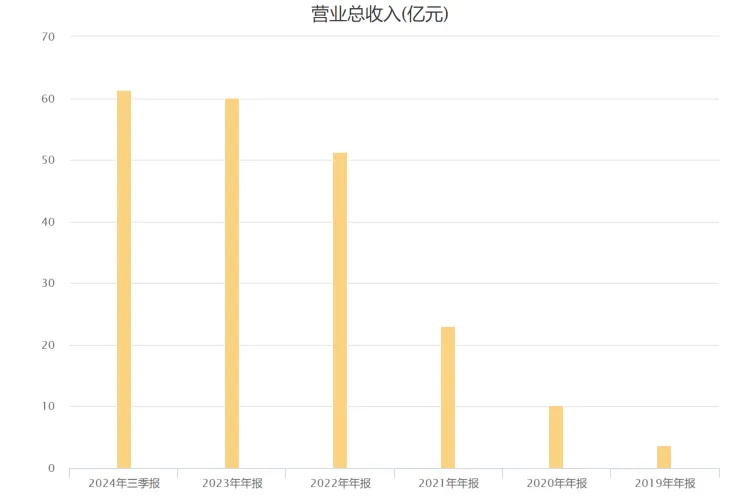

上图是海光近几年的营收表现,寒武纪就缺这么一张图。

海光五年前的营收也才区区3.8亿,而寒武纪2019年的营收就已经有4.4亿,可是这几年海光业绩连续大涨,2023年已经突破60亿,2024年更是达到90亿左右,进步非常快。

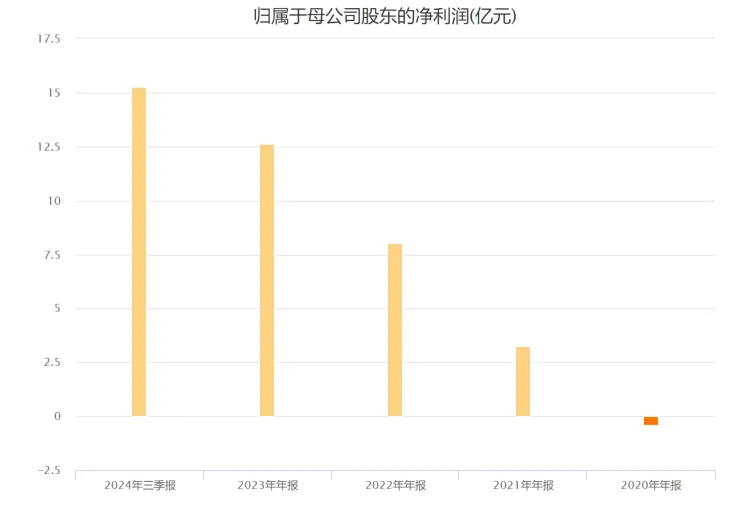

而且海光信息2020年之后,就摆脱了亏损。

2023年海光的归母净利润就已经破10亿,2024年更是奔着20亿去了,寒武纪同样也缺上面这张图。

海光这几年的表现,得益于我们算力的快速发展,根据《算力基础设施高质量发展行动计划》,2025年我们的算力规模要达到300 EFLOPS,增长空间还很大。

而且越来越多的城市都在建智算中心,主要是人工智能发展太快了,根据IDC的数据,2027年我们的数据量规模将达到76.6ZB,近五年的CAGR高达26%,这太恐怖了。

也难怪,那么多大模型都在使劲学习使劲算,数据量每天都在海量大增也不奇怪,否则的话怎么会每年增长10倍呢。

而且我们的“东数西算”工程也在加快推进,主要是西部地区的电价便宜,很多公司都在西部建设算力中心。

而这些东西,都离不开CPU,因为现在的智能算力,就是CPU和加速芯片构成的。

不过海光还有很长的路要走,旗下核心产品海光8000系列、海光7000系列、5000系列、3000系列离国外高端产品还是有较大差距。

海光8000系列在国内算是很不错的,算力和数据处理能力都相对比较强大,如果国内的大模型采用国产替代,海光8000是不错的选择。

然后再来看几家半导体设备企业的业绩预告,先看盛美上海的,因为他很偷懒。

就上图这几个数据,营收预计56亿~58.8亿,同比增长44%~51%。

我估计要不是营收增长可能超过50%,他都不会发这个业绩预告。

不过这份业绩预告后面对2025年的业绩进行了预测,公司预计2025年的营收在65亿~71亿之间,这个可信度还是比较高的。

因为设备企业的交货周期比较长,一年以上很常见,也就是客户下订单之后,排产加上生产,就要好几个月,重要的是客户还有一个调试和试用的过程,整个过程能在一年内确认收入就很不错了。

所以设备企业能够提前一年锁定业绩,是很正常的,但是能不能顺利把货款收回来产生现金流,那是另外一回事。

盛美上海主要是做前道半导体工艺设备,核心产品就是清洗设备,品种非常齐全。

我关注盛美上海,主要是希望他能在抛光设备上面有所突破,我们经常盯着光刻机,其实抛光设备的难度也很大,我们同样也非常依赖进口。

目前国内抛光设备做得还可以的,就是中电科、华海清科和盛美上海这三家,抛光设备是华海清科的主营业务,但是技术其实也不怎么样。

当然盛美上海的抛光技术也不行,总归是个念想吧。

华海清科的抛光设备是不错的,不过业绩几乎就是靠这个贡献,属于大单品公司。

目前全球90%以上的抛光设备市场,都被美国应用材料(AMAT)和日本荏原(Ebara)拿走了,市场前景是非常大的。

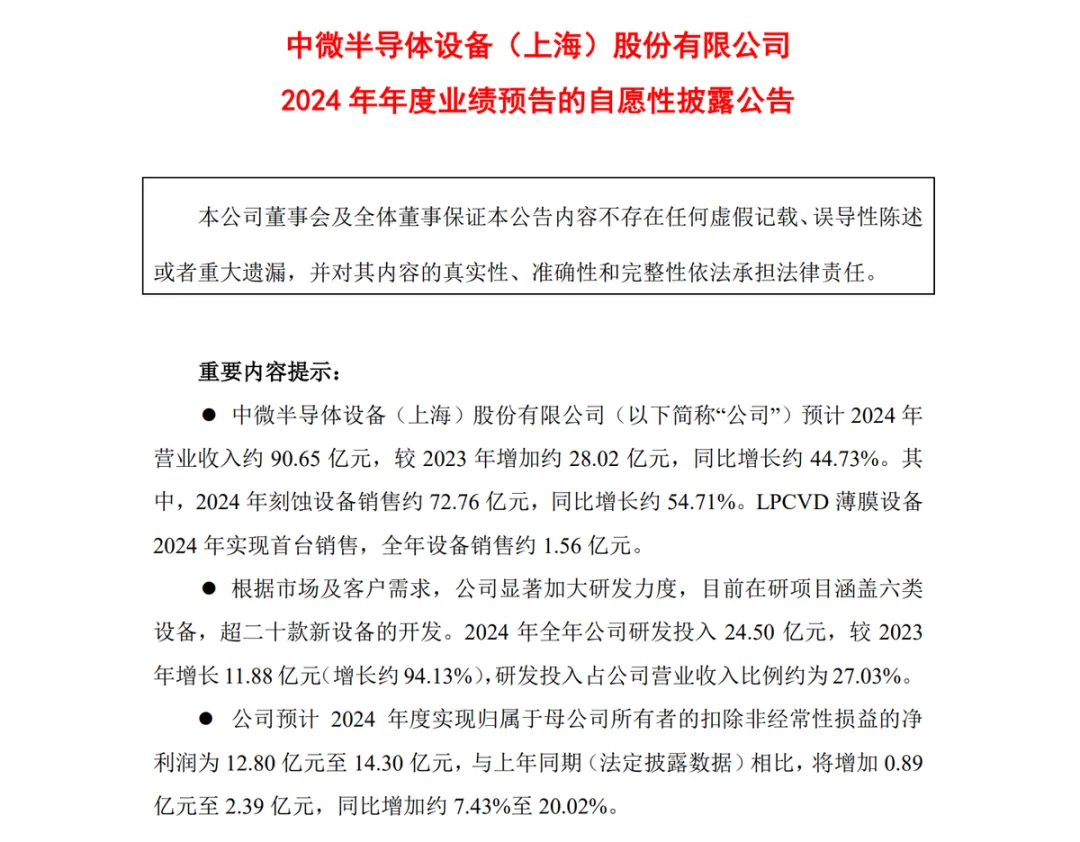

中微公司和北方华创是一对冤家,双方是直接竞争对手,都很看重刻蚀设备领域。

中微公司预计2024年营收90.65亿,同比增长44.7%,归母净利润15亿~17亿,同比下降16%~4.8%。

增收不增利,主要是研发投入太大了。

中微2024年研发投入24.5亿,比2023年增长11.88亿,同比大增94.13%,几乎翻倍了,不过公司底子薄,不可能全都费用化,接近一半都资本化了。

所以2024年公司研发费用14.15亿,比2023年也还是多了近6个亿,同比大增73.32%,当然吞噬了不少的利润。

但是业务表现是很不错的,刻蚀设备销售了72.76亿,同比增长了54.71%。

这个表现很可能已经与北方华创不相上下,2023年北方华创的刻蚀设备收入是60亿元,2024年的表现还不知道,不过肯定会有增长。

现在中微公司也在加大产业链的布局,薄膜沉积设备是第二增长曲线,而且正在研发的设备非常多,有二十多款。

未来我们的半导体是一定会大规模发展一波的,设备和材料这两个领域国产替代空间非常大,这些设备企业只要技术提上去,不愁没有市场。

中微公司的研发费用每年都在快速增长,这无疑是正确的选择,时代的红利在向他招手。

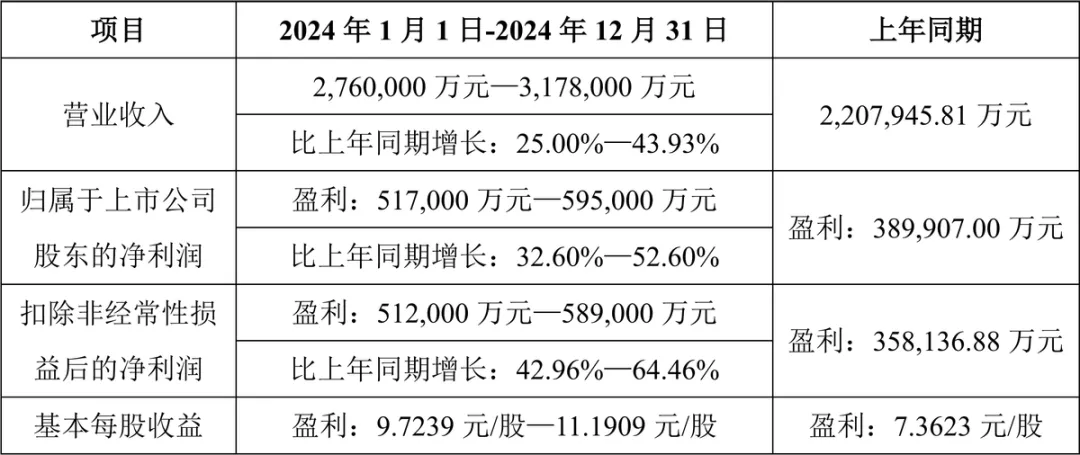

最后来看半导体设备老大北方华创的业绩预告。

北方华创预计2024年营收276亿~317.8亿,同比增长25%~43.93%,归母净利润51.7亿~59.5亿,同比增长32.6%~52.6%。

盈利能力是真的稳,从2016年到2024年,每年的利润增长速度都在30%以上,我预计保持十年没问题。

2016年之前北方华创的利润都不到一个亿,9年时间翻了50倍以上,这也是充分享受到了时代的红利。

我们作为世界工厂就是有这个好处,每次技术突破,就会有巨量的市场需求,未来依然会是这样,这也是我一直喜欢科技公司的原因。

当然每一个技术突破都时间和金钱堆出来的,北方华创也不例外。

北方华创2023年研发投入44.1亿,2024年上半年研发投入22.4亿,同比增长48%,按照这个水平,整年的研发投入就超过50亿了,远远领先于同类企业。

不过设备企业一般都会把研发投入资本化一半左右,所以2024年的研发费用肯定是超过25亿的。

未来北方华创的研发费用都降不下来,因为他是一家平台型企业,也是国内半导体设备产品最多的,但是不做光刻机。

这么多产品都需要不停地更新迭代,都需要奔着100%国产化去,所以研发投入少不了。

就像我上次讲北方华创所说的,前途很光明,路虽远,行则将至!

本文作者可以追加内容哦 !