国君和海通的合并,应该是划时代的,之前没有前十大体量的券商强强联合过,这是头一次,也反映出监管层打造航母级券商的决心,此外,上海这个国际金融中心,居然没有可以匹敌三中一华的龙头券商,也着实说不过去。各种机缘巧合之下,沪上券商巨无霸应运而生。

--“History doesn't repeat itself, but it often rhymes.”

马克·吐温说:“历史不会重复自己,但总是押着同样的韵脚。”这句话放在这里,用来评国君和海通的合并挺匹配。

一、背景

2025年1月9日,上交所并购重组审核委员会召开2025年第1次并购重组审核委员会审议会议,对本交易的申请进行了审议,结果为:本交易符合重组条件和信息披露要求。这也是2025年上交所审议并通过的首个并购重组项目。目前来看,这次合并还需证监会及其他有权监管机构的批准、核准、注册或同意后方可正式实施。考虑到交易所从受理到过会仅用时18天,应该能理解这个交易四舍五入已经算成了。

2024年9月5日,国泰君安和海通证券同步发布停牌公告,宣告两家公司筹划合并事项,当时行业内外无不瞪大眼睛。虽然海通证券在此之前出现过海通国际的亏损、主管投行业务领导的重大舆情等负面事件,但毕竟海通各项业务较长一段时期内都几乎处于行业前列,第一感觉是不至于吧。打造一流投行浪潮下,沪上基于金融中心的地位,一定会有一个航母级券商的,只是海通被吸收合并,科创板之王就此挥手告别江湖,让人唏嘘。

截至2024年9月末,国泰君安总资产规模达到9319亿元,在境内共设有37家证券分公司、345家证券营业部、25家期货分公司,并在香港、澳门、美国、英国、新加坡、越南等地设有境外机构。

海通证券总资产规模达到6932亿元,在境内共设有41家证券分公司、297家证券营业部、11家期货分公司、34 家期货营业部,并在亚洲、欧洲、北美洲、南美洲、大洋洲全球5大洲15个国家和地区设有分行、子公司或代表处。

合并后,国君+海通总资产将有望超过行业老大中信证券,同时两家原本就是头部的券商海外布局广泛,本次合并还将涉及大量海外资产、业务的整合。

二、方案

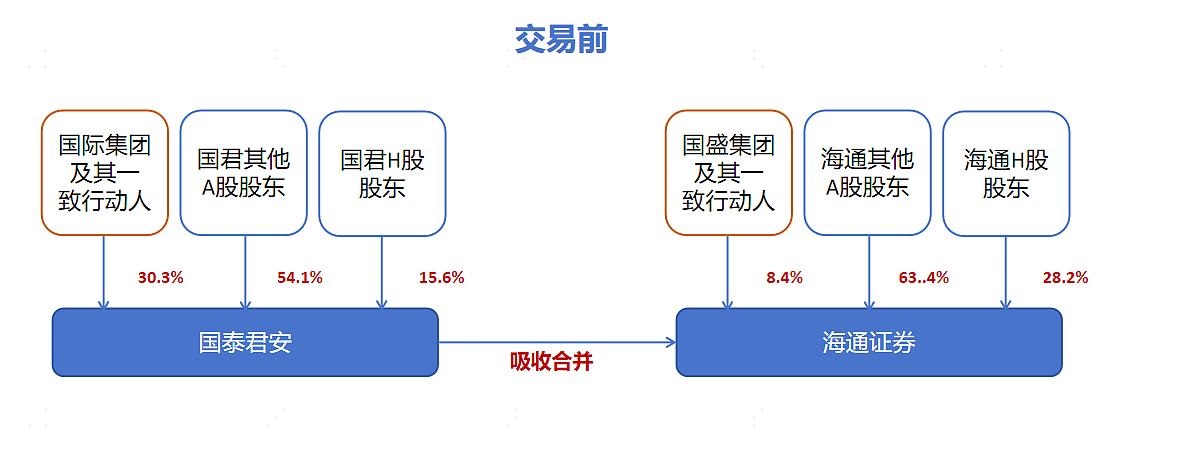

换股吸收合并双方:吸收合并方为国泰君安,被吸收合并方为海通证券。

合并方式:本次吸收合并采取国泰君安换股吸收合并海通证券的方式,即国泰君安向海通证券全体A股换股股东发行国泰君安A股股票、向海通证券全体H股换股股东发行国泰君安H股股票,并且拟发行的A股股票将申请在上交所上市流通,拟发行的H股股票将申请在香港联交所上市流通,海通证券的A股股票和H股股票相应予以注销,海通证券亦将终止上市。

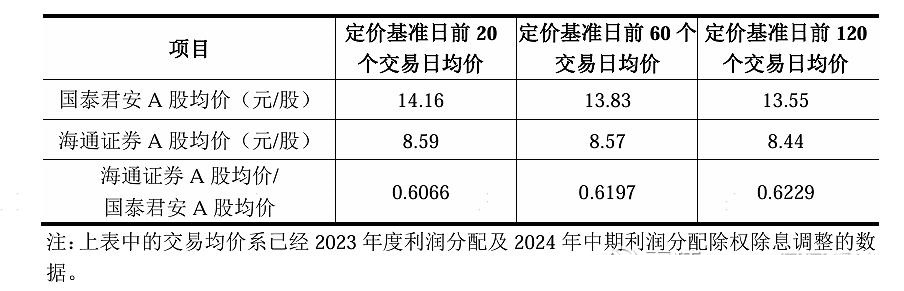

换股比例:

(1)以吸收合并的定价基准日前 60 个交易日交易均价作为定价基础,有利于体现合并双方内在价值,维护合并双方股东利益。考虑到在换股时尽量少出现不足一手的零碎股情形,确定为1:0.62。

(2)可比交易案例中,同为“A+H吸并A+H”的仅中国南车吸并中国北车一例,该案例中A股与H股采用了相同的换股比例。因此,本次合并对于A股与H股采用相同换股比例,与可比交易案例一致,遵循公平原则。

异议股东的利益保护机制:

(1)国泰君安A股异议股东收购请求权价格为换股吸收合并的定价基准日前60个交易日内的国泰君安A股股票最高成交价,即14.86元/股;国泰君安H股异议股东收购请求权价格为换股吸收合并的定价基准日前60个交易日内的国泰君安H股股票最高成交价,即8.54港元/股。

(2)国际集团同意作为收购请求权提供方,向国泰君安 A 股异议股东提供收购请求权。国际集团(香港)同意作为收购请求权提供方,向国泰君安 H 股异议股东提供收购请求权。

(3)海通证券A股异议股东现金选择权价格为换股吸收合并的定价基准日前60 个交易日内的海通证券A股股票最高成交价,即9.28元/股;海通证券H股异议股东现金选择权价格为换股吸收合并的定价基准日前60个交易日内的海通证券H股股票最高成交价,即4.16港元/股。

(4)太平人寿保险有限公司(受托机构为太平资产管理有限公司)、中银证券同意作为现金选择权提供方,向海通证券 A 股异议股东提供现金选择权。太平人寿保险有限公司(受托机构为太平资产管理(香港)有限公司)、中银国际亚洲有限公司同意作为现金选择权提供方,向海通证券 H 股异议股东提供现金选择权。

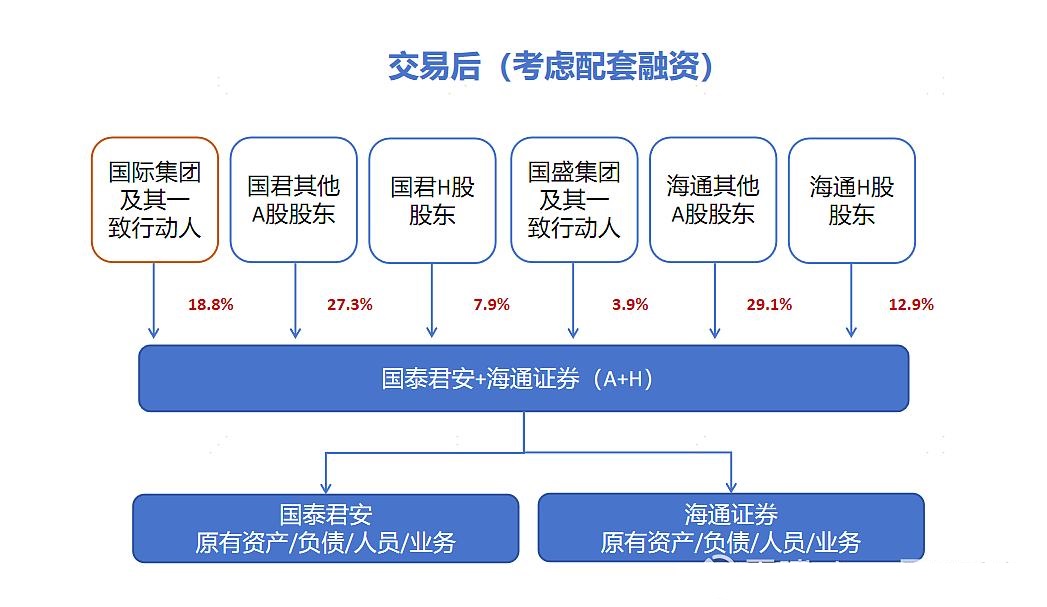

交易框架:

交易后:

募集配套资金:本次募集配套资金总额不超过人民币 100 亿元,配套资金发行股票的价格确定为15.97元 /股,认购方为上海国有资产经营有限公司(上海国际集团一致行动人)。

过渡期安排:在过渡期内,除本次吸收合并双方已达成同意的事项(包括国泰君安股权激励等可能涉及的股本变动)及经双方事先一致书面同意外,双方均不得增加或减少其股本总额或发行有权转换为股票的债券,或对自身股本进行任何其他变动调整。在过渡期内,双方约定相关重要事项需在征得对方书面同意后方可实施。

三、分析

Q1:为什么要以吸收合并的方式来操作,为什么不选新设合并?

财务顾问报告里提到“国泰君安、海通证券将在强强联合、优势互补、对等合并的原则指导下,通过换股方式实现吸收合并”。其实最平等合并方式应该是新设合并。但是新设公司的上市地位难以确定,操作较为复杂,时间表较不可控。因此避免长时间停牌、保护中小股东利益等因素,从稳妥推进交易、尽快完成重组的角度出发,吸收合并是更为成熟的操作路径。

Q2:为什么换股比例A股和H股均保持一致,为0.62?

A股换股比例的定价基准分析,在上文表格中已有分析,在换股比例确定时,两公司主要考虑了历史股价、经营业绩、市值规模等三方面因素。换股比例A股和H股均保持一致,两公司各自的股本结构(A股和H股的相对比例)在合并前后保持不变,即不因合并而打破同一公司原有的股本结构。从方案设计来看,由于A股和H股市场是分别独立的市场,又分别以人民币和港币计价,A+H股公司不同类别的股票在不同时段可能与公司基本价值出现不同程度的偏移,完全要求A、H股仅按照市场价格为基础换股对整体股权架构的会有一定影响。

Q3:说到现在本次交易跟历史有什么关系?

无论从上述Q1、Q2,还是其他方面,交易中太多的复杂问题,其实只要找三个案例就可以解释完。一是宝钢吸收合并武钢,二是中远中海合并,三是中国南车吸并中国北车,这个时候上交所的并购案例含金量就又提高了。(这几个案例,均可以在链接文章的资料中找到,交易所手把手教业务:上市公司并购重组典型案例汇编等资料梳理(上交所+深交所))。

从方案选择上,如果大型国企合并的方式、条款是没有先例的,整体推进上也不会容易。所幸2014-2015年,大量的超大型国企的合并,把这条路算是完全摸索出来了。因此在解释换股比例的时候,财顾材料中提到可比交易案例中,同为“A+H吸并A+H”的仅中国南车吸并中国北车一例,该案例中A股与H股采用了相同的换股比例,这就非常充分。方案层面充分的共识,应该是交易所从受理到核准,只需要18天的原因之一。

而回过去看中国南车吸并中国北车,当时就无市场可参照案例,管中窥豹可见当时从监管到国资体系、以及券商中介机构的创新精神和改革的勇气。这种制度创新的魄力,是推动A股在2014-2015走牛的原因之一。

Q4:说到历史,国君+海通能否复制南北车合并,召唤出超级牛市?

2024年以国君+海通为代表,也已经有中国船舶吸收合并中国重工、陕西煤业收购陕煤电力集团等大型国企之间的合并交易出现,如同2014-2015重现一样,这可能就是历史韵脚。

而更有趣的是,从2015年6月的5178点牛市高点到2020年3月因为疫情导致的2646点熊市低点(前面2018年因为贸易战这样的外部冲击先剔除)经过了4年9个月。而从2020年3月到2024年12月国君+海通提交交易所正好也是4年9个月,这可能也是历史韵脚,剩下的就交给你想象了。

四、总结

各位不要以为本文是在呼喊牛市,完全没有要忽悠大家入市的意思。但从主观角度我肯定是期待牛市的,资产增值、大家都有赚钱是繁荣最朴素的注解。然而在成文的2025年1月15日,9月底以来连续72个交易日成交规模万亿的纪录终结了。残酷的现实摆在眼前,只要关注A股,总是逃不掉被大A教育的时候。不过改革和创新是牛市的基础,这个判断我仍然坚持。

呼应一下开头马克吐温的话,实际在经商和股市中输了不少钱,几次都险些破产,而且他从没有好好检讨失败的原因——因此一再重蹈覆辙。那面对现在这个市场,你还相信不?心诚则灵。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")