一日王朝覆灭,A股常态化下跌。

今天,大盘缩量回调。

三大指数集体下跌,上证指数跌0.43%,深圳成指跌1.03%,创业板指跌1.82%。

超3500只股票飘绿,涨跌幅中位数-0.65%。

全天成交量12119亿,较昨日缩量1601亿。

内资主力做回自己,大卖525亿。

熟悉的感觉又回来了。

市场一跌,很多人心态又崩了,

投资论坛各种骂声一片,

我们不慌,耐心等待击球区。

跌到击球区,就果断出手;没跌到,就静静看戏。

今天中信里昂出了蛇年风水指数,

这是针对港股的,从1992年起年年发布。

看今年的运势图,港股年头年尾两波上涨,中间半年时间。

结合市场现状,这走势还挺像那么回事,

不过这种玄学图一乐就行了,认真你就输了...

01

终于出利好了

昨天盘后,央妈公布12月社融数据。

去年12月社融同比增长8%,超出市场预期,

这是近5个月来社融增幅首次上升,或将成为重要拐点。

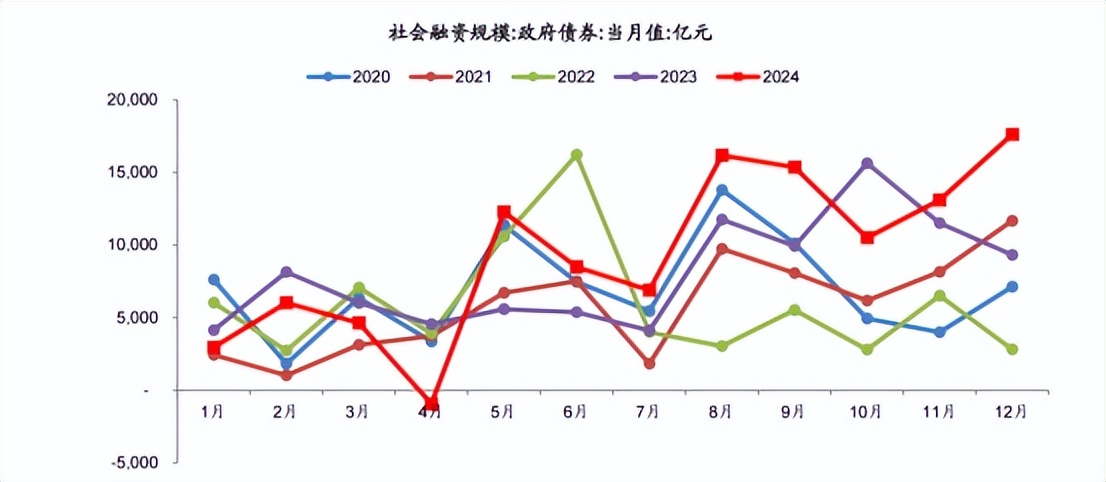

社融增量主要靠政府债,

12月政府债净融资1.76万亿,同比多增0.83万亿,创下近5年最高单月融资额。

企业和居民加不动杠杆后,政府端开始疯狂发力。

随着政府杠杆率和赤字率的进一步提升,2025年社融大概率会继续改善。

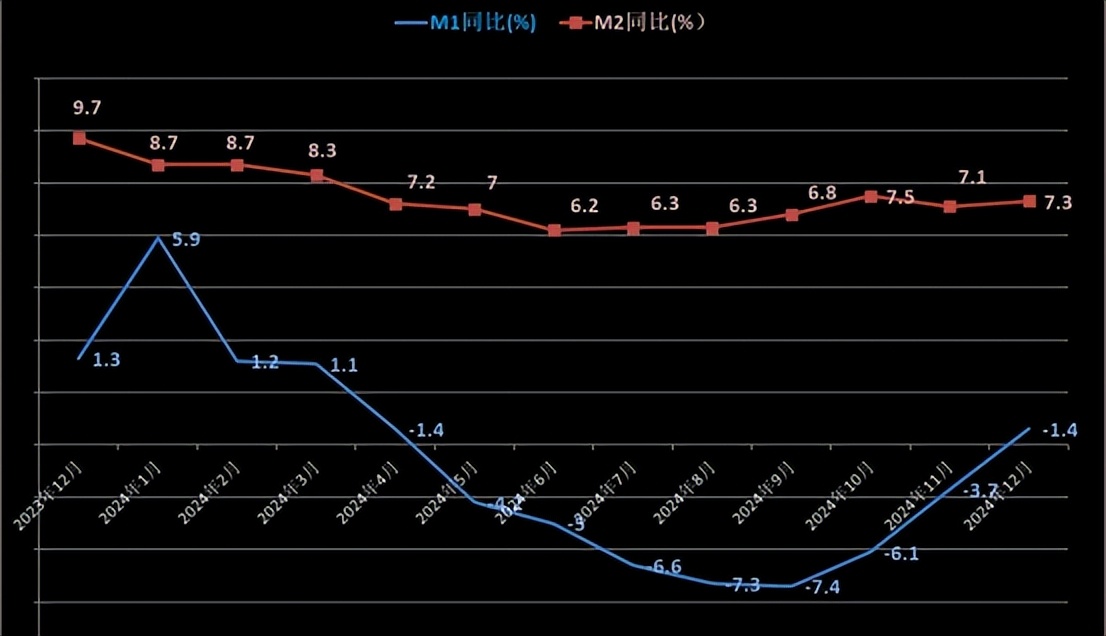

M1、M2增速双双回升。

其中,去年12月M2同比增长7.3%,增速较11月回升0.2%,维持在较高水平,

M1同比下降1.4%,相较去年12月降幅大幅收窄,且连续三个月回升。

看绝对值,M1负增长,M2正增长,说明居民消费、企业投资的意愿依然不强,

一边是GJ大力放水,一边是老百姓一个劲地存钱。

但M1M2剪刀差快速缩小,说明社会经济活动正在复苏,居民消费、企业投资的意愿正在回暖。

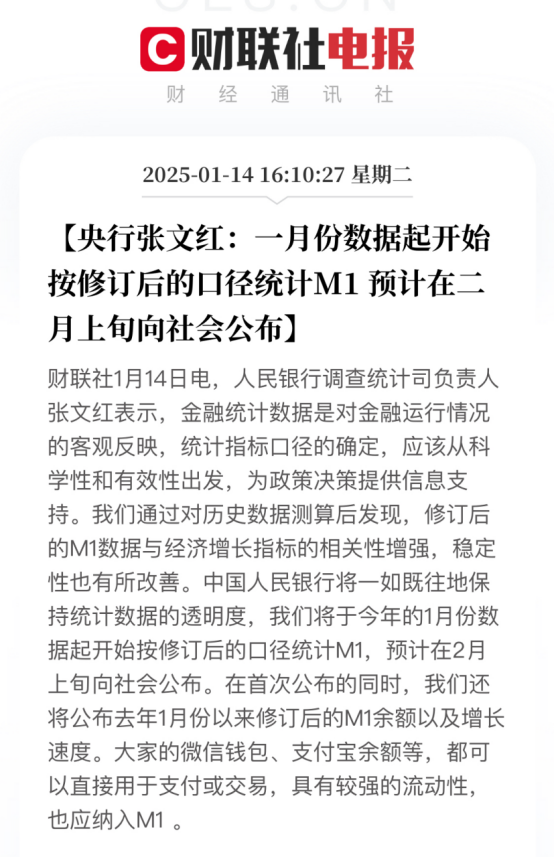

还有一件事得提一嘴,

之前央行发公告修改了狭义货币(M1)的统计口径,

在现行基础上,增加了个人活期存款、非银行支付机构客户备付金。

今年1月份起,开始按修订后的口径统计M1。

所以接下来社融数据至少明面上不会太差。

社融是宏观经济的重要前瞻数据,

接下来就要看今年1季度的PMI、CPI等数据能不能跟上了。

02

投资不是简单的线性外推

当下A股最大的问题是什么?

其实简单讲就一句话:

估值被拔起来了,但基本面还没跟上。

924行情过后,A股大部分宽指开始陆续脱离极低估区间。

以沪深300为例,

9.24之前PE是10.78倍,如今是12.4倍。

拉长时间来看,这个估值肯定是不高的。

但是,

一方面经济基本面还没明确反转迹象,

12月份的社融虽然有所改善,但PMI、CPI等经济数据都比较一般。

另一方面企业盈利质量也在持续下滑。

ROE(净资产收益率)是衡量企业盈利质量和能力的核心指标,表示每1元的净资产能赚多少钱*%。

中证全指的ROE自从21年Q2起,几乎已经连续14个季度下滑。

最的是啥?

市场在线性思维下认为这种趋势还会持续下去。

所以即便现在的估值长期看并不高,但很多资金依然不愿意买A股。

当下问题的关键是,

A股资产的ROE真的会一直跌下去吗?

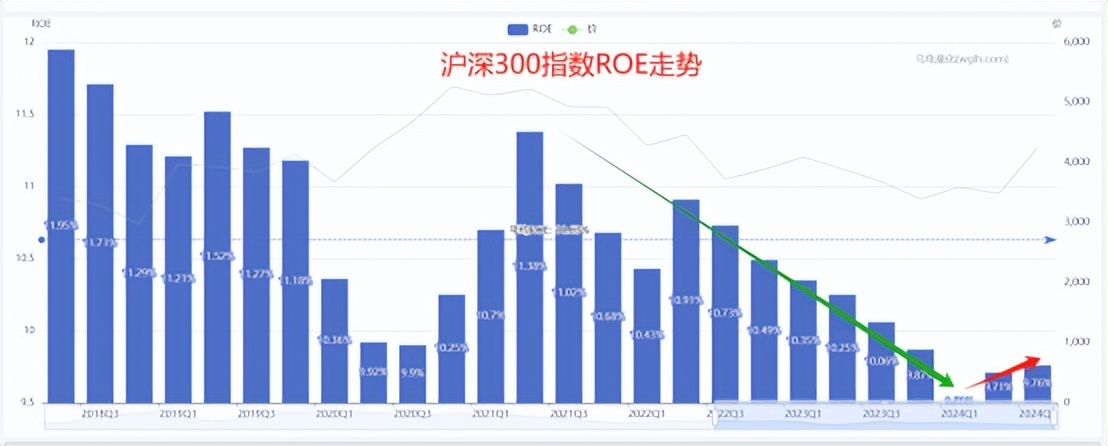

我们再来看一张图:

代表A股最头部企业的沪深300,自24年以来ROE已经有改善迹象。

春江水暖鸭先知,

头部企业ROE改善背后,是越来越多的行业在逐步完成出清。

说人话,就是经过几年的疯狂内卷,该淘汰的都淘汰的差不多了。

剩下的头部企业剩者为王,不用狂打价格战,随着行业周期回升,盈利自然向好。

比如猪周期过后,最近业绩开始明显好转的猪肉龙头股。

不知道大家有没有关注到一个重要信号,

今年中央经济工作会议首次提出“反内卷”。

看似再正常不过的一个举措,恰恰是解决企业盈利状况下滑的重要途径。

当然,ROE想要彻底大幅度翻转提升,

除了反内卷,出清过剩的产能之外,也离不开宽松的货币政策。

过去十年,A股有过两次ROE爆发期,

第一次是2016-2017年,经历了供给侧改革和棚改货币化,过剩产能快速出清,加上上面直接放水到老百姓手中,社会消费力激增,A股上市公司盈利能力大幅提升;

第二次2019-2021年,全球疫后大放水,没错又是放水,不过这次叠加的是外需爆发,从需求端拉动了A股上市公司的盈利质量。

再看这回,

适度宽松的货币政策+更加积极的财政政策,放水的基调已经定下了,

后面随着越来越多的行业完成出清,叠加宽松的货币政策和持续发力的刺激内需政策,我们将能够在未来的几个季度内,看到ROE的反转。

一旦ROE反转,估值的线性外推将会被纠偏,

说人话就是估值会提升。

盈利增加+估值提升,不就是“戴维斯双击”吗?

所以,作为一名真正的投资者,当下应该怎么做?

答案其实已经非常清晰了。

但是这个过程注定是充满坎坷,甚至是非常难熬的,

市场有一百种方法把人给甩下车,大家也都感受到了。

所以做好疯狂,控制好节奏,保持好心态就非常重要。

共勉。

本文作者可以追加内容哦 !

![[委屈]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot34.png "委屈")

![[加油]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot12.png "加油")