$三特索道(SZ002159)$

除了旅游板块亏损,st股外,三特索道的pe是最低的,目前24年预期pe仅为13倍, 远低于整体板块35倍的均值。

一般遇到这种情况,我们就要思考,这家公司是真的被低估,还是有潜在未被定价的风险。如果是真的被低估,那就是不错的投资机会,那么我们下来就来一起通过财报分析。

1、从资产侧分析三特索道的债务及资产减值风险

分析公司有多少资产,就是分析公司有多少家底。

资产最容易出现的两个潜在风险是债务风险,和资产减值风险。如果公司债务比例过高,大环境不好的时候,公司很有可能没钱还债,最后暴雷。

资产减值也一样,在库存大量积压,或者应收账款比例过高的情况下,如果遇到危机,极易发生大额资产减值。

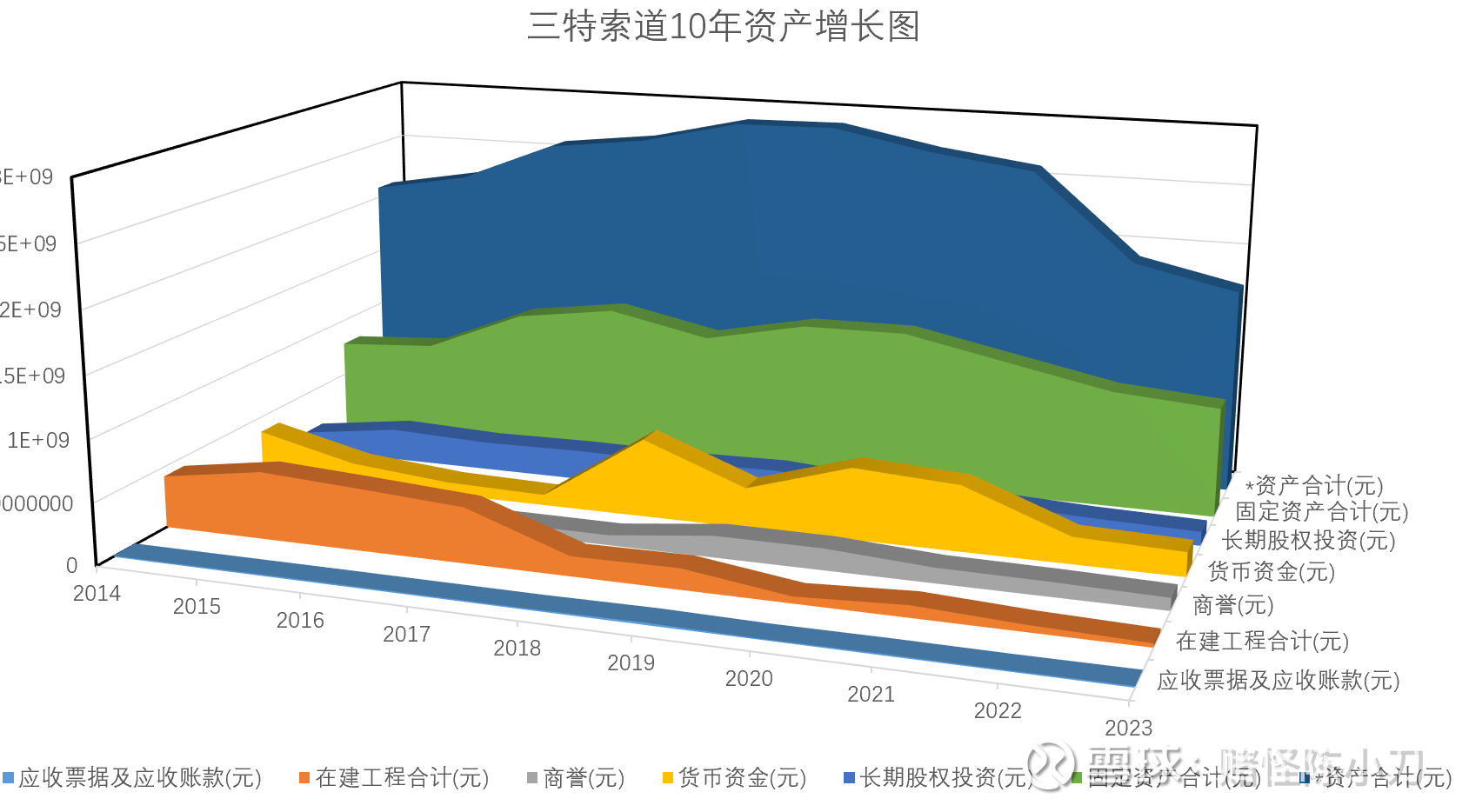

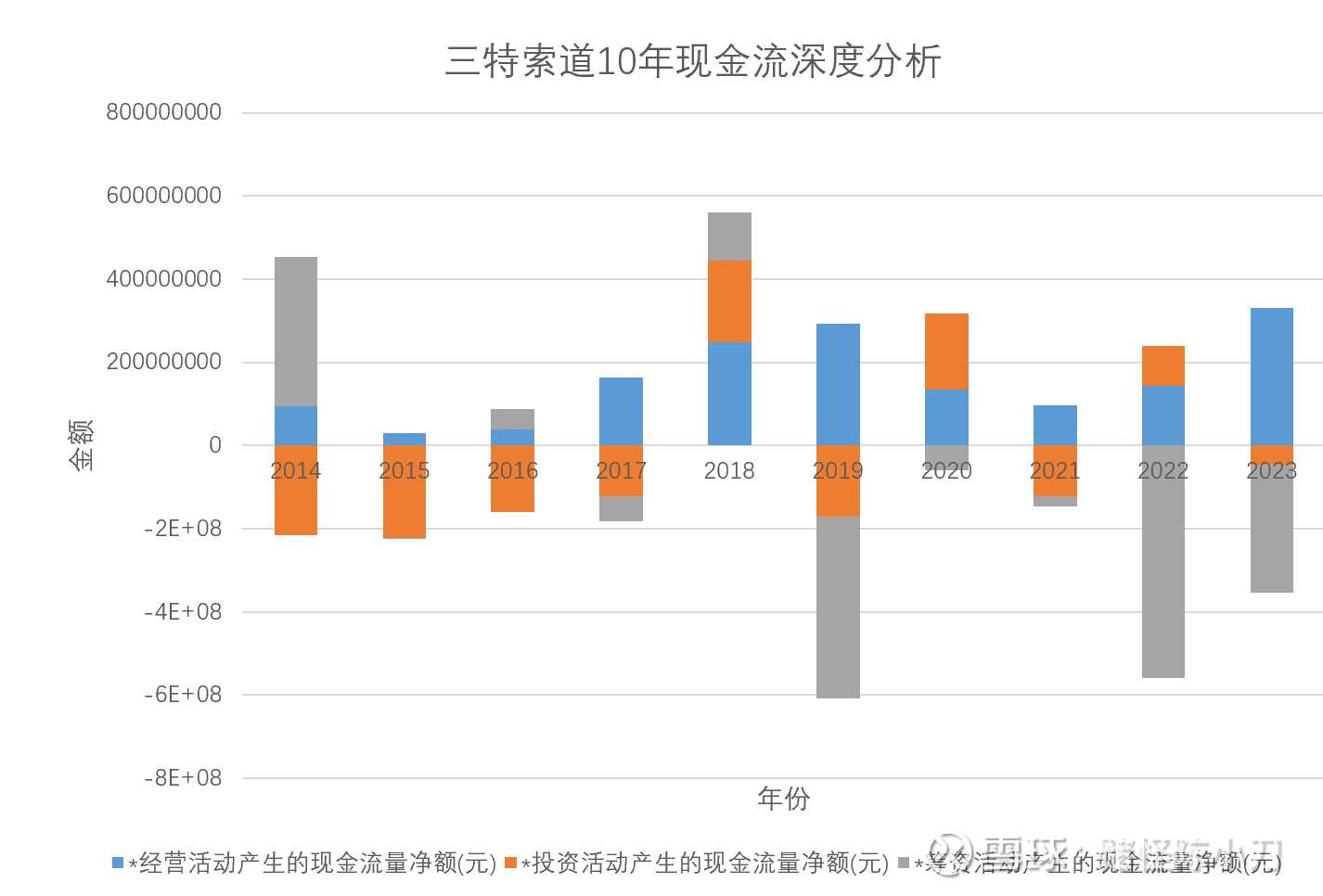

我们先来看下公司整体的资产情况,2020年公司资产达到最高值,此后连续下降,同时资产中固定资产和货币资金比较高。

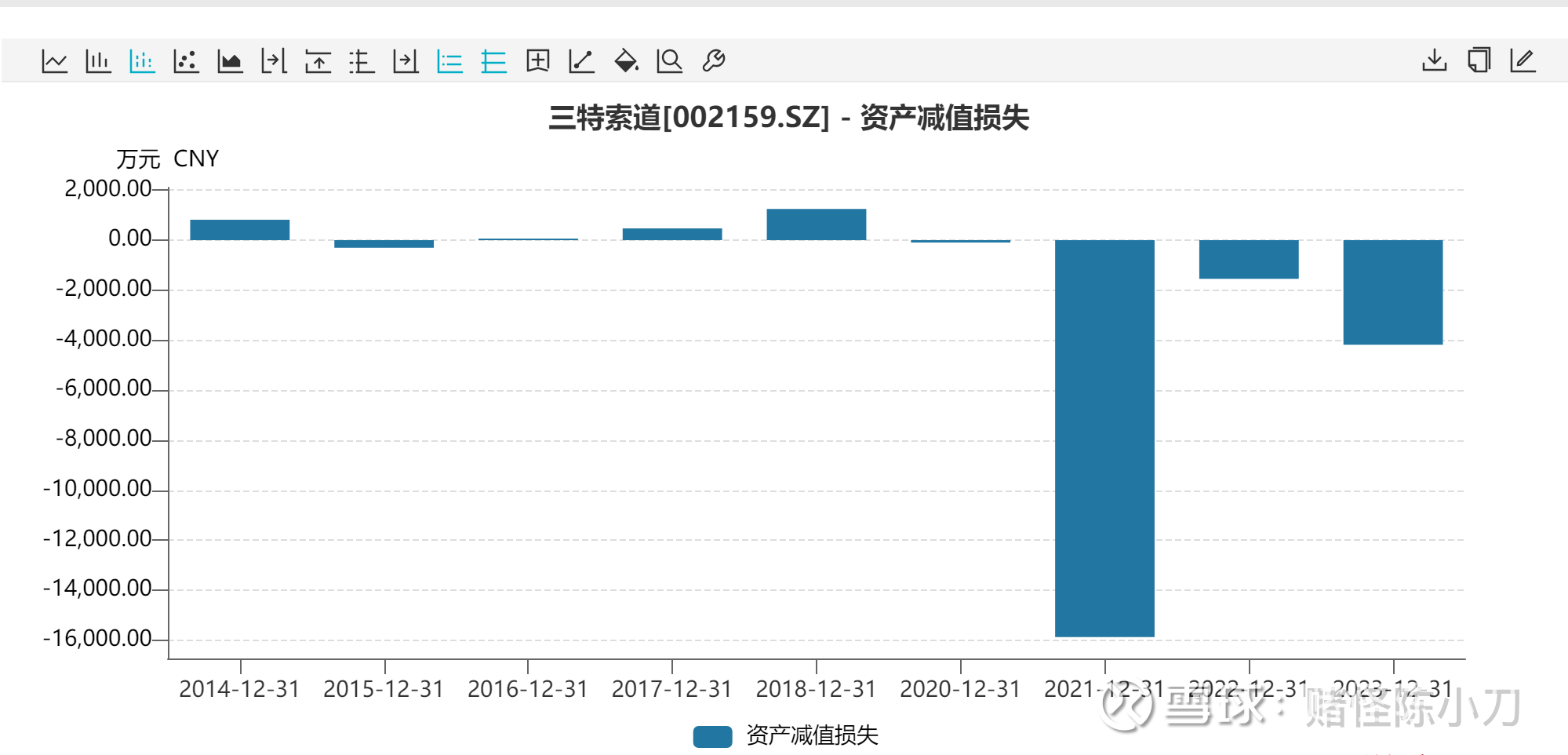

这种出现资产减少的情况下一般是计提大额资产减值或者公司持续亏损,果然2021年三特索道计提了超过1.6亿的资产损失,再看公司的经营利润,业绩从2022年开始全面反弹,并连续两年分红。

像这种情况一般意味着公司最坏的情况已经过去,因为该计提的计提,至少最近两年坏账和不良资产已经清理干净了。

再结合大环境和管理层描述分析,过去三年正好是疫情三年,旅游公司本来就是重灾区,产生亏损和其他问题再正常不过了。而管理层从2023年开始,开始大力清理不盈利的项目,同时降低成本控费,在加上公司控股股东变换,国资确实重视回报股东,公司业绩全面反转,因此从资产侧考虑公司是一家典型的:

困境反转,重获新生的优质旅游股。

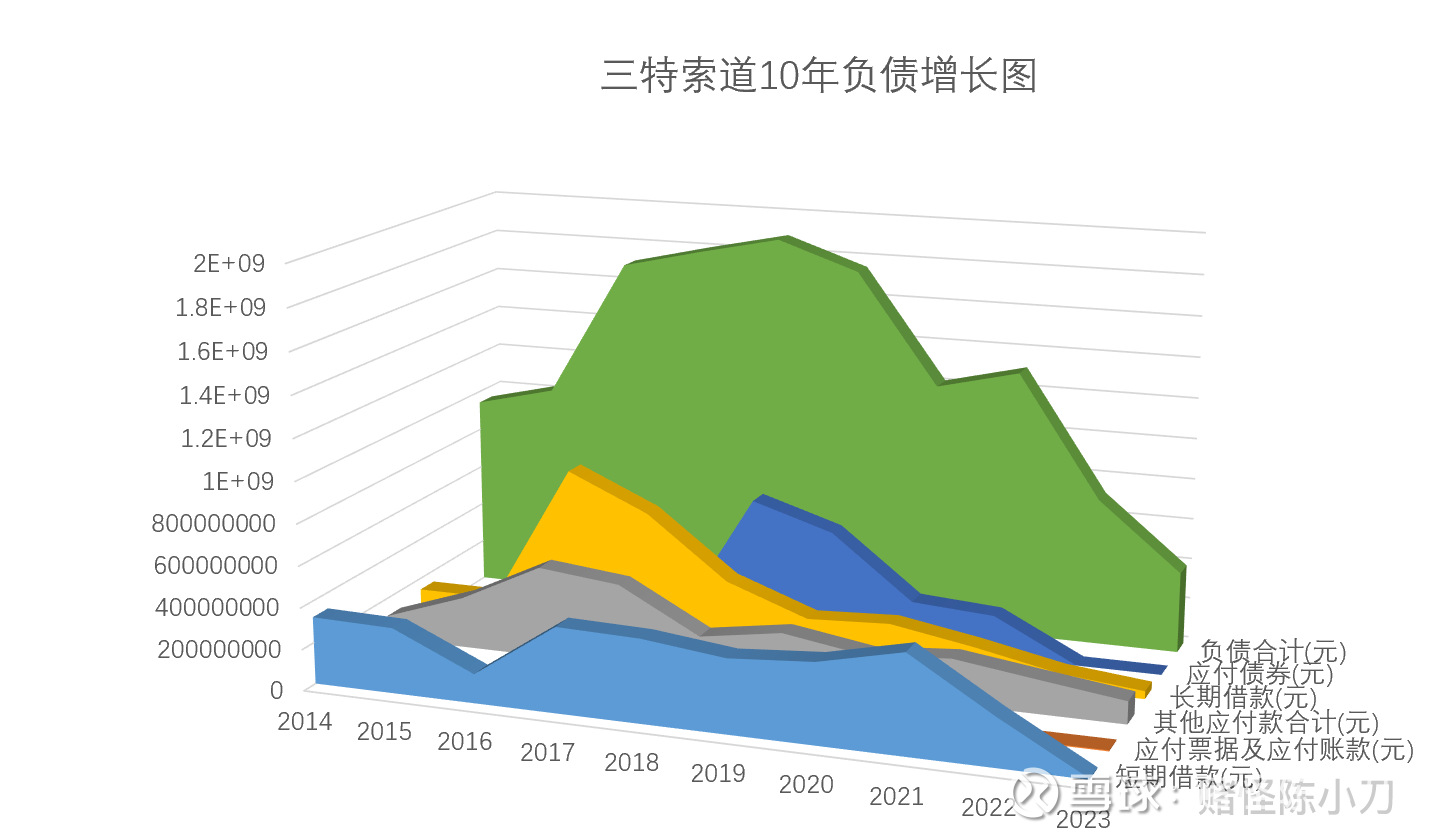

在看下债务段,公司的债务2019年就开始大幅下滑,确实是在大幅降费,公司的有息债务比例更是连续下降,有力的节约了成本,没有债务风险。

2、分析三特索道的商业模式及利润质量

三特是典型的行业独角兽公司,它本身的业务索道营运在行业内还是有一定门槛和竞争力的。

从利润的收入来看,游客付的门票是c端用户,肯定不会欠账。索道营运的分成得益于三特索道的行业地位,坏账的比例一般也是比较低的。

在财务报表上,这类企业的两个典型特征是,公司的应收账款-公司的应付账款,是接近0或者为负值,因为行业话语权大,所以反而可以挤压渠道商的货款。

当然这个指标要具体分析,有的企业可能单纯只是没钱还账,是一种危险的信号。

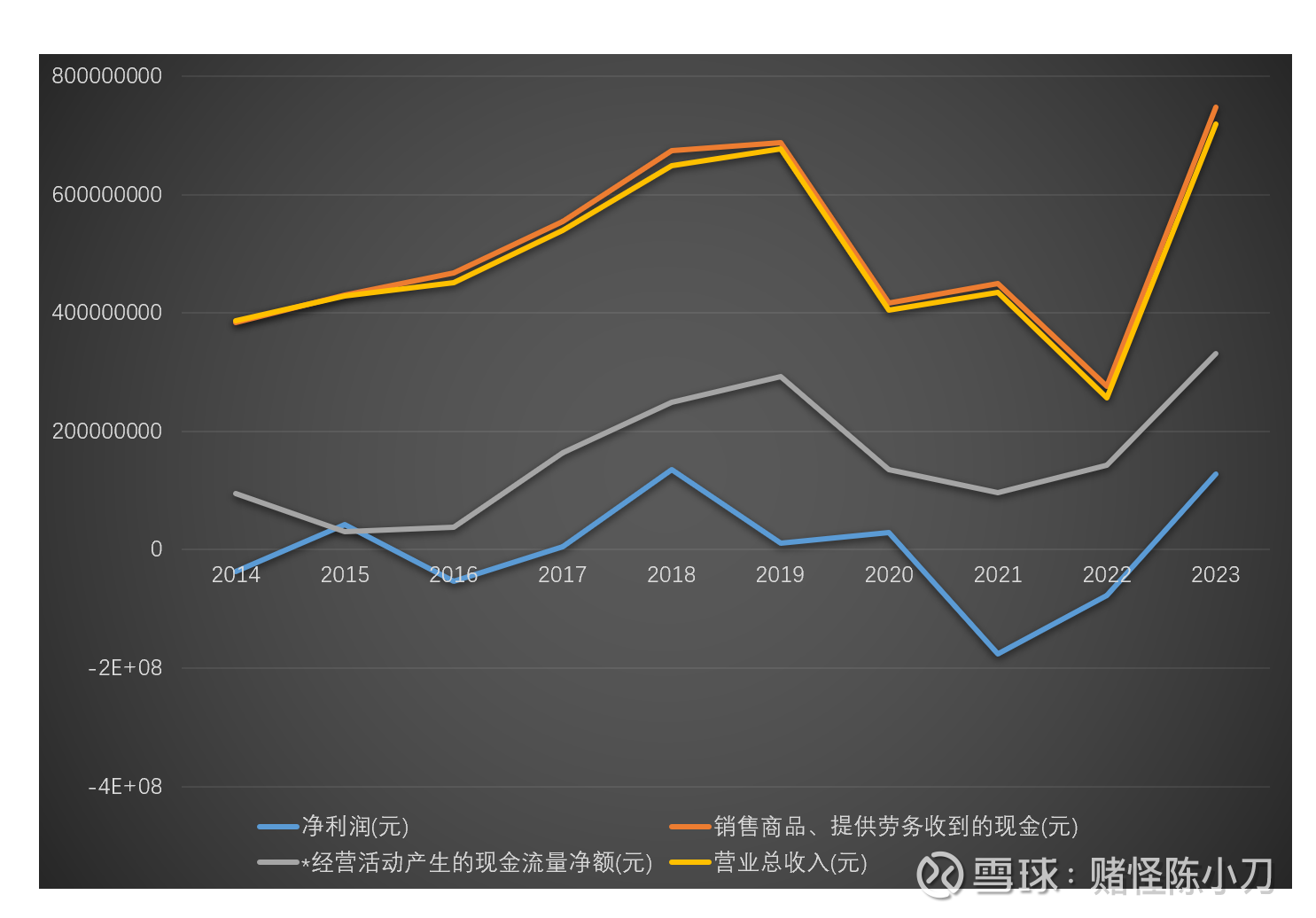

第二个特点就是公司的净现比非常高,三特索道的十年净现比均值超过400%,十分优秀,是一家典型的现金流牛股。

3、分析公司的业绩驱动力,三特索道业绩为什么增长?

小刀在这块可以给大家分享下判断业绩增长的三个维度:

分析管理层,有的投资者擅长分析人,比如段永平,管理层好,能干出成绩,所以成绩优秀。

分析商业模式,有的投资者善于分析商业模式,比如巴菲特,有的生意模式好做,容易赚钱,ceo普普通通就能搞。

分析政策和周期,有的公司什么都不用做,自有天上喂饼吃,比如国家政策扶持,或者一些大宗商品公司,生产的产品价格突然暴涨。

我不擅长分析人,就直接跳过。

从商业模式来看,三特索道的核心来看是打造火爆的旅游景点,吸引消费者前去旅游。但是旅游景点,有点像游戏,火不火存在概率性。可能有几个项目是赚钱的,其它都是亏钱的。

因此两种可能存在发转的可能情况是,打造一个全新的火爆旅游项目或者关停其它不赚钱的项目,收缩战线。目前来看,第二种情况是确定的,三特索道连续控费,2023年三费比例下降至历史低点。

现金流方面,也能印证这一点,从2021年开始公司的投资现金流就开始为净流入了,说明在不断处置资产。公司的管理费用,销售费用,和财务费用比率已经连续下降至历史低点,可以说将控费做到了极致。

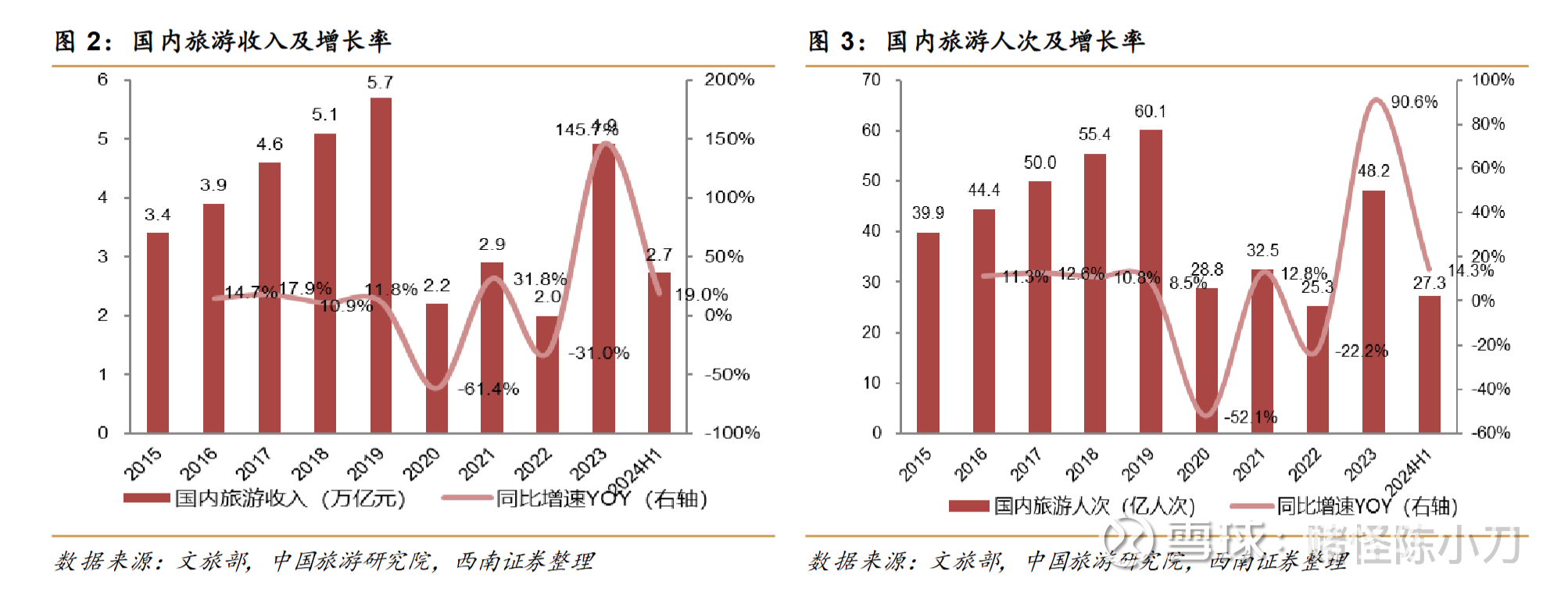

从政策和周期的角度来看,国家有意明年从促进消费作为突破口,在诸多行业之中,我认为旅游是最容易得到刺激的行业,旅游消费本来就低,中国人本来就活的累,一年假期也没几天,随便增加几天假期,增加点其它福利,促进效应非常明显。

而现在旅游整体行业还在低估,从券商数据来看,2019年及此前,旅游业整体每年收入增加15%左右,假设旅游业整体恢复疫情前增长,三特索道按照行业平均水平计算,业绩也有15%的增长。

目前三特索道2024年前三季度的净利润为1.554亿,同比增长约16%,与我预期差不多。

再加上三特索道被低估的近一半pe,预期持有至2025年底约可获得100%的收益。

本文作者可以追加内容哦 !