作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

近两年,AI技术蓬勃发展,其对算力的极致追求使得电力需求也急剧攀升。根据国际能源署数据,平均而言,ChatGPT处理一次查询所需电量几乎是谷歌搜索的10倍。

在此背景下,逐渐走出核泄漏阴霾的核能,再次开始崭露头角。

核能具有能量密度高、清洁低碳、发电稳定等诸多显著优势。其中,SMR作为核能领域的新兴技术,更是吸引了众多目光。

SMR即小型模块化反应堆。比起传统大型核反应堆,SMR体积小、灵活性高、建设周期短。2024年以来,微软、谷歌、亚马逊等几大科技巨头在核能领域都有动作,而投资项目重点集中于SMR。

二级市场上,SMR概念股如 $融发核电(SZ002366)$ 和 $江苏神通(SZ002438)$ ,自然也受到了高度关注。然而,结合企业财报来看,SMR技术对两家企业业绩的实际贡献尚未凸显,其实际经营压力仍不容小觑。

一、江苏神通,订单尚未转化为收入

2011年,受核泄漏事故等影响,我国核电经历了多年“零核准”。不过,伴随2020年“3060碳中和”目标的提出,新能源并网比例迅速提升,稳定供应电能又清洁无污染的核电也开始日益被重视。

2022和2023年,我国核电连续两年核准均为10台,远超出前三年的核准数量。2024年核准数量进一步提升至11台。

目前,核准项目已经陆续开工。不过,江苏神通业绩却并未呈现出明显增长。

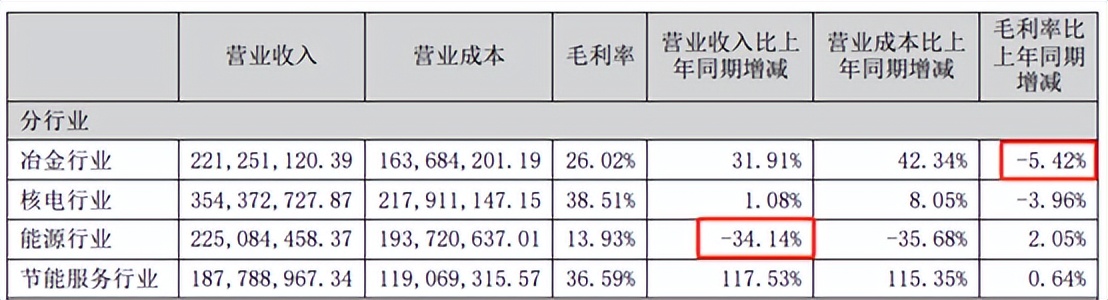

江苏神通是我国核电阀门的主要供应商,但根据2024年上半年数据显示,核电行业收入仅占其总营收33.6%。另外,江苏神通还有冶金阀门、能源装备及节能服务业务,分别占总营收21.39%、21.03%、17.85%,收入结构较为分散。

各项业务中,能源装备业务受下游需求疲弱影响,2024年上半年营收同比下降34%;冶金行业因景气度偏低,部分低价订单导致毛利率也出现下滑。

来源:江苏神通2024年半年报

至于在备受期待的核电领域,也并未伴随核电行业景气度回暖,表现出强劲增长。2024年上半年,其核电行业营收仅同比增长1.08%,而且毛利率也比上年同期下降了3.96%。

不过值得肯定的是,2024年上半年,江苏神通取得新增订单12.08亿元,其中:神通核能5.04亿元。

而2023年上半年,江苏神通取得新增订单10亿元,其中:核电军工事业部2.62 亿元。

对比来看,2024年上半年江苏神通在核电领域新增订单量近乎翻倍,接下来或将在业绩上有所呈现。但对公司整体而言,究竟有多大拉动作用,还未可知。

二、融发核电,增收不增利

再来看融发核电。融发核电前身为2015年借壳上市的台海核电,主营业务为核电站成套设备、大型零部件、泵、阀、叶轮、铸锻件以及其他电力设备和工业设备用各种铸锻件。

然而,受2016-2018年核电零核准影响,台海核电营收断崖下降。不仅如此,由于总体产能利用率较低,生产成本较高,毛利率连续多年为负。亏损经营之下,台海核电债务规模越来越大。直至2022年,资产负债率已超100%。

2022年5月,因净资产为负值,台海核电已被实施退市风险警示,险遭退市。

来源:同花顺-融发核电

2022年底,台海核电进入重整程序,融发集团作为重整投资人入场。台海核电股东变更为融发集团,实际控制人变更为青岛西海岸新区国有资产管理局。2023年6月,台海核电正式更名为融发核电。

重整后,融发核电焕然新生,不仅解决了债务危机,而且在核电行业景气度回升的背景下,融发核电新增订单、生产情况、总体产能利用率都在逐步提升。2023年、2024年前三季度,融发核电营收分别同比增长46.77%、32.70%。

比起江苏神通迟迟未能兑现的业绩,融发核电显然早早就吃到了行业复苏的红利。只是增收却不增利。

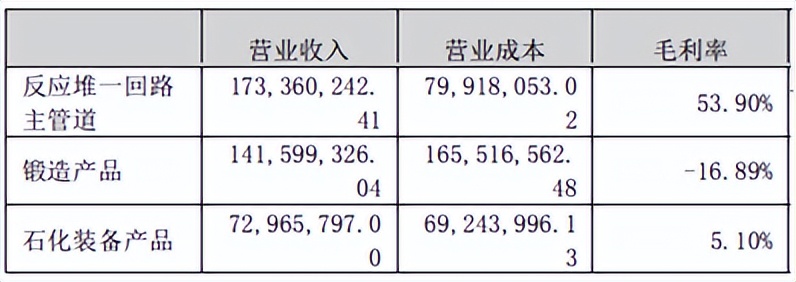

一方面,融发核电不同产品毛利率差异较大。2024年上半年,主管道产品毛利率高达53.9%,但是锻造产品毛利率为-16.89%,严重拖后退,导致综合毛利率只有20%左右。

来源:融发核电2024年半年报

另一方面,融发核电存货、应收账款规模较高。2024年前三季度数据,融发核电存货周转天数、应收账款周转天数分别高达546.34天、167.64天,整个营业周期700多天。资产减值损失和信用减值损失合计占总营收10%左右。

综合下来,2024年前三季度,融发核电虽然营收同比增长32.70%,但扣非净利润仍然亏损2428.13万,同比-447.85%。

三、SMR尚处发展前期

总的来说,国家逐步放开并加大核电核准力度,对核电设备及部件制造供应商无疑是重磅利好。但结合江苏神通和融发核电财报来看,江苏神通新增订单尚未转化为明显的收入增长,而融发核电虽然增收却仍然深陷亏损泥潭。

如今伴随科技巨头对SMR的押注,SMR项目也成了新的关注焦点。

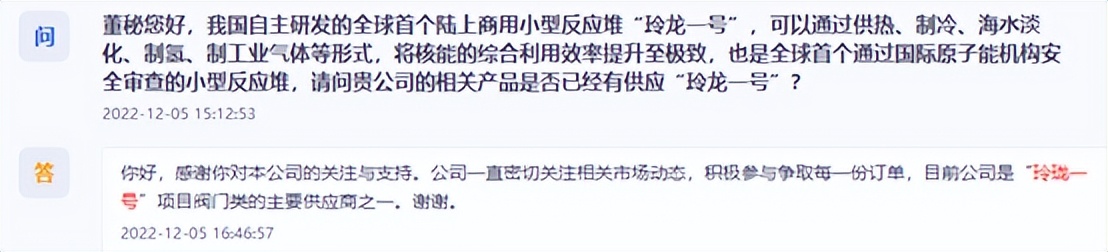

玲龙一号是中核集团自主研发的,全球首个陆上商用模块化小堆。而江苏神通是玲龙一号项目阀门类的主要供应商之一,由此成功跻身SMR概念股。

来源:互动问答平台-江苏神通

融发核电则公开表示,公司积极布局SMR技术路线相关产品,加大相关市场开拓,积极获取市场份额。

来源:互动问答平台-融发核电

但目前,国内企业对SMR技术的布局尚处于早期阶段。在行业发展过程中,各企业究竟能够扮演一个什么样的角色,还有待时间检验。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !