伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

行业风云变幻:中药行业的发展脉络与现状

近年来,中药行业宛如一片波澜壮阔的海洋,在时代的浪潮中不断前行与变革。随着全球对传统医药的关注度日益提升,以及人们健康意识的显著增强,中药市场迎来了前所未有的发展机遇。国家层面也相继出台了一系列扶持中医药发展的政策,如加大对中药研发的资金投入、鼓励中药创新等,为中药行业的腾飞注入了强大动力。

然而,这片海洋并非风平浪静。行业内竞争的激烈程度与日俱增,众多中药企业纷纷加大研发投入,拓展产品线,提升品牌影响力,都想在这片市场中分得一杯羹。同时,原材料价格的波动如同汹涌的暗流,时刻影响着企业的生产成本。中药材的产量受气候、种植面积等多种因素影响,价格波动频繁,给中药企业的生产和经营带来了极大的不确定性。政策监管的不断加强,也对企业的合规经营提出了更高要求,从药品质量标准的提升到生产工艺的规范,都需要企业投入更多的精力和资源。

借由百优价值网(www.100est.com)提供的可视财报分析工具,我们对 $片仔癀(SH600436)$ 2019年至2023年的营业收入和净利润增长情况进行深入剖析,并对其2024年和2025年的盈利情况从行业背景和发展趋势角度作了预测,分析过程中将其与同行业$同仁堂(SH600085)$和$云南白药(SZ000538)$等进行比较分析,旨在为投资者和金融从业者提供全面、系统且具有深度的分析,助力其精准把握公司财务状况,从而为投资决策和财务研究提供有力依据。

2019 - 2023 年:增长之路的起伏跌宕

营业收入:浪潮中的前行态势

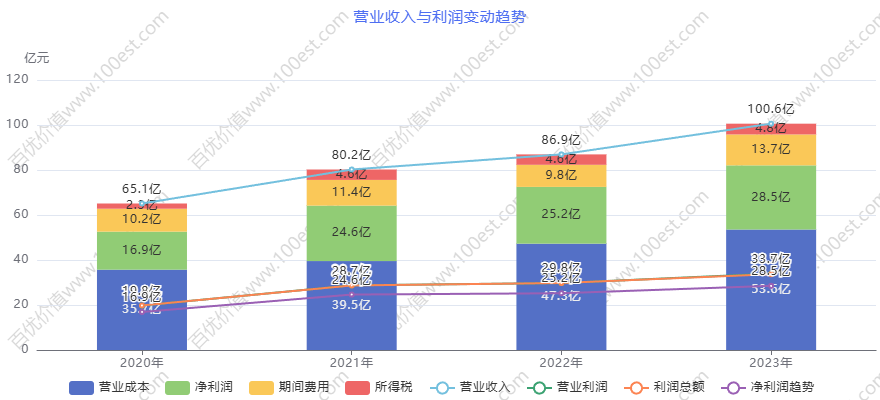

2019 - 2023 年,片仔癀的营业收入在行业的浪潮中总体保持着增长的态势,恰似一艘在波涛中不断前行的航船。2019 年,其营业收入为 57.22 亿元,这是片仔癀在行业中稳步前行的起点。2019 - 2020 年,以 13.78% 的增长率平稳起步,此时中药行业整体处于稳步发展阶段,人们对中药保健和治疗的需求逐渐释放,片仔癀凭借其独特的品牌和产品优势,在市场中赢得了一定的份额。

2020 - 2021 年,增长率提升至 23.20%,如同航船扬起了强劲的风帆,驶入快速发展的航道。这一时期,疫情的爆发使得人们对自身健康更加关注,中药的预防和调理作用受到更多重视。片仔癀作为知名的中药品牌,其产品在市场上的需求大幅增加。同时,公司可能也加大了市场拓展和营销力度,进一步提升了品牌知名度和产品销量。

然而,2021 - 2022 年,增长速度放缓至 8.38%,仿佛航船遭遇了逆风。这一阶段,中药行业竞争加剧,众多企业纷纷推出类似的产品,抢占市场份额。原材料价格的上涨也增加了生产成本,压缩了利润空间。此外,宏观经济环境的不稳定,也影响了消费者的购买力,使得片仔癀的销售增长受到一定阻碍。

2022 - 2023 年,又以 15.69% 的增长率重新加速,显示出企业较强的市场适应能力和业务拓展能力。这可能得益于公司不断优化产品结构,推出新的产品线,满足不同消费者的需求。同时,公司也可能加强了渠道建设,拓展了销售市场,从而实现了营业收入的快速增长。

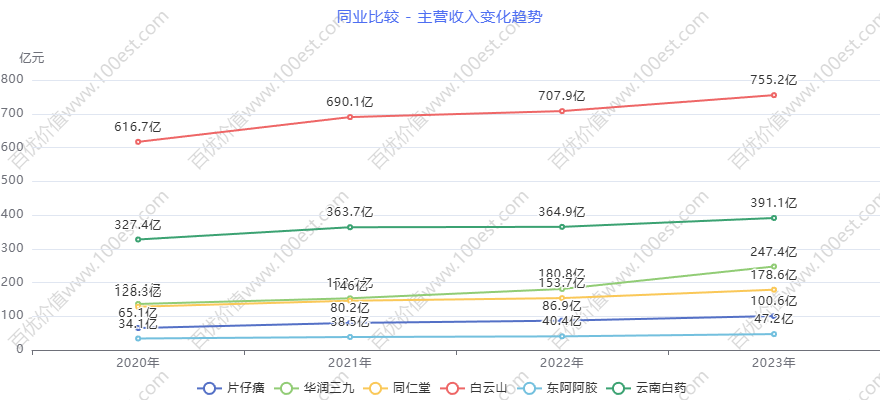

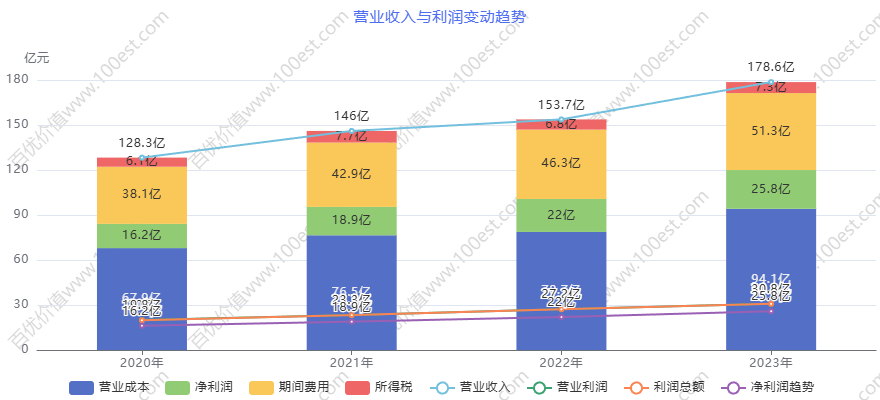

与同业对比,片仔癀在这几年的营业收入规模相对同仁堂和云南白药较小。同仁堂作为中药行业的老字号,拥有深厚的历史底蕴和广泛的品牌影响力。2019 年,同仁堂营业收入就达到 132.77 亿元,是片仔癀的两倍多。此后,同仁堂也保持着较为稳定的增长,到 2023 年其营业收入达到 178.61 亿元。这得益于同仁堂丰富的产品线和广泛的销售渠道,其在中药传统品类和现代保健产品领域都有布局,能够满足不同消费者的需求。

云南白药更是在行业中占据重要地位,2019 年营业收入高达 296.65 亿元,2023 年进一步增长至 391.11 亿元。云南白药以其独特的止血化瘀等功效闻名于世,产品不仅在医药领域广泛应用,还拓展到了日化等多个领域,实现了多元化发展。其强大的品牌效应和多元化的业务布局,使其在市场竞争中占据了较大的优势。

不过,片仔癀在部分年份的增长率表现突出,如 2020 - 2021 年的 23.20%。相比同仁堂相对平稳的增长率和云南白药在 2021 - 2022 年近乎停滞的增长,显示出其在业务拓展上的潜力。这也反映出中药行业内不同企业的发展策略和市场定位的差异。同仁堂凭借品牌优势稳步前行,云南白药依靠多元化的产品线占据较大市场份额,而片仔癀则在特定产品领域不断深耕,寻求突破。

净利润:盈利征程的曲折坎坷

净利润方面,片仔癀同样呈现出上升的趋势,但过程充满了曲折。2019 年,净利润为 13.74 亿元,这是片仔癀盈利的基石。2019 - 2020 年,净利润增长率为 21.62%,增长势头良好,如同企业在肥沃的土壤中茁壮成长。这一时期,公司在产品销售增长的同时,可能也加强了成本控制和管理,提高了运营效率,从而实现了净利润的快速增长。

2020 - 2021 年,更是迎来了 45.46% 的大幅增长,这可能是公司产品结构优化、市场拓展以及成本控制等多种因素共同作用的结果。公司可能加大了对高利润产品的研发和推广,提高了产品的附加值;在市场拓展方面,通过开拓新的销售渠道和市场区域,增加了产品的销量;同时,在成本控制上,优化了供应链管理,降低了原材料采购成本和生产成本。

然而,2021 - 2022 年,增长率仅为 1.68%,增长近乎停滞,或许是受到原材料价格上涨、市场竞争加剧等不利因素的冲击。原材料价格的大幅上涨,使得公司的生产成本大幅增加,而产品价格由于市场竞争的压力难以同步提高,从而压缩了利润空间。市场竞争的加剧也导致公司的销售费用增加,进一步影响了净利润的增长。

2022 - 2023 年,增长率回升至 13.14%,展现出企业较强的盈利能力和抗风险能力。公司可能通过调整产品价格、优化产品结构、降低运营成本等措施,有效应对了市场变化带来的挑战。同时,随着市场需求的逐渐恢复和增长,公司的产品销量也有所增加,从而实现了净利润的回升。

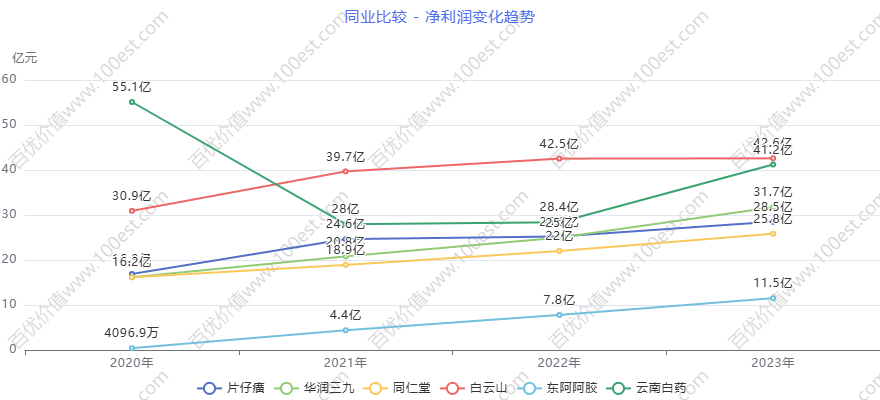

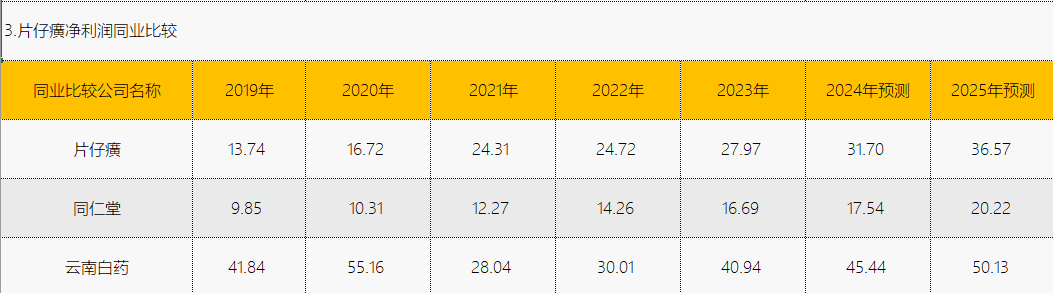

在与同业的净利润对比中,2019 年云南白药净利润为 41.84 亿元,远超片仔癀,显示出其强大的盈利能力。云南白药凭借其多元化的业务布局和强大的品牌优势,在多个领域都取得了较好的业绩,从而实现了较高的净利润。同仁堂净利润为 9.85 亿元,低于片仔癀。同仁堂虽然品牌历史悠久,但在产品创新和市场拓展方面可能相对保守,导致其净利润规模相对较小。

到 2023 年,云南白药净利润为 40.94 亿元,依然领先片仔癀,同仁堂净利润为 16.69 亿元,仍落后于片仔癀。从净利润增长率来看,片仔癀在 2020 - 2021 年的高增长表现亮眼,而同仁堂的净利润增长率相对平稳,云南白药在 2020 - 2021 年则出现了净利润的大幅下滑,从 55.16 亿元降至 28.04 亿元,之后虽有所回升,但也反映出其在经营过程中面临的挑战。这体现了中药行业内企业在盈利能力和抗风险能力上的差异,不同企业的产品结构、市场布局和成本控制策略等因素,共同影响着其净利润的表现。

2024 - 2025 年:预测中的机遇与挑战

营业收入预测:迷雾中的前行之路

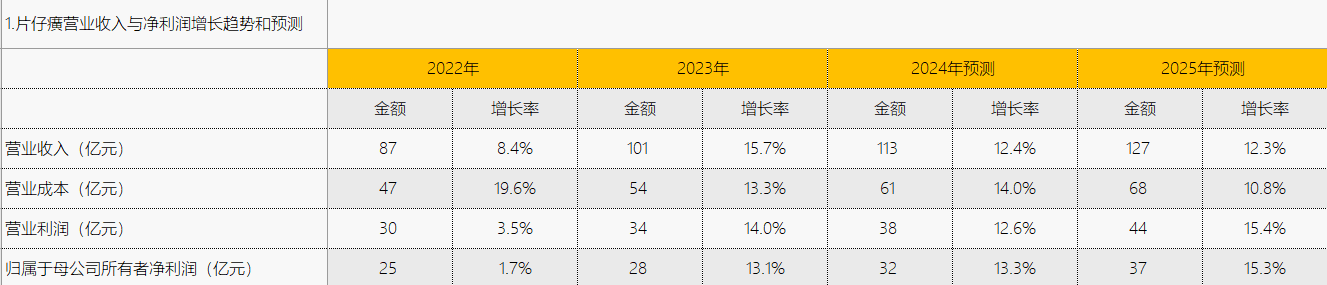

预测 2024 年片仔癀营业收入将达到 113.07 亿元,增长率为 12.41%;2025 年预计进一步增长至 126.99 亿元,增长率为 12.31%。这一预测展现了公司对未来业务发展的乐观预期,可能是基于其品牌影响力的持续扩大、产品线的不断拓展以及市场需求的稳步增长。

随着人们对中医药保健意识的不断增强,片仔癀的传统产品可能会迎来更广阔的市场空间。其独特的配方和疗效在消费者中拥有良好的口碑,在养生保健、疾病预防等方面的作用受到越来越多人的认可。同时,公司可能会加大研发投入,推出新的产品和剂型,满足不同消费者的需求。例如,开发适合年轻人的便捷式中药产品,或者针对特定疾病的中药复方制剂等。

然而,在中药行业竞争激烈、政策环境多变的大背景下,这些预测也面临着诸多不确定性。同业竞争依旧是一大挑战,同仁堂和云南白药等企业也在不断发展壮大。同仁堂可能会进一步加强品牌建设,推出更多具有特色的中药产品,巩固其市场地位。云南白药可能会继续拓展多元化业务,在日化、美妆等领域加大投入,提高市场份额。它们可能通过推出新的产品、优化营销策略等方式抢占市场份额,给片仔癀的市场拓展带来压力。

宏观经济环境的变化也可能影响消费者的购买力。如果经济增长放缓,消费者可能会减少对中药产品的消费支出,从而对片仔癀的营业收入产生不利影响。此外,原材料价格的波动、政策监管的变化等因素,都可能成为公司实现营业收入增长目标的阻碍。中药材价格的上涨会增加生产成本,如果公司不能及时调整产品价格,可能会导致利润空间压缩,影响生产和销售计划。政策监管的加强可能要求公司增加合规成本,如加强药品质量检测、规范生产流程等,这也会对公司的经营产生一定的影响。

净利润预测:盈利之途的未知变数

2024 年预测净利润为 31.70 亿元,增长率为 13.33%;2025 年预计净利润将达到 36.56 亿元,增长率为 15.34%。如果能够实现这些预测,将意味着片仔癀的盈利能力将进一步提升,这可能得益于公司在成本控制方面的努力、产品提价策略的实施以及业务结构的进一步优化。

公司可能通过优化供应链管理,降低原材料采购成本。与优质的供应商建立长期稳定的合作关系,通过批量采购、战略采购等方式,争取更优惠的价格。在生产过程中,加强成本控制,提高生产效率,降低生产成本。例如,采用先进的生产技术和设备,优化生产流程,减少生产环节中的浪费和损耗。

公司也可能通过提升产品附加值,适当提高产品价格。随着品牌影响力的提升和产品质量的提高,消费者对产品价格的接受度也会相应提高。公司可以根据市场需求和竞争情况,合理调整产品价格,提高销售收入和利润水平。

此外,通过拓展高利润的业务领域,优化业务结构,也有望实现净利润的增长。公司可能会加大对新兴市场和高利润产品的研发和推广力度,如开拓国际市场、发展中药保健品等业务。

但同样,实际情况可能会与预测有所偏差。中药行业的原材料价格波动较大,如果原材料价格大幅上涨,可能会压缩公司的利润空间。即使公司采取了成本控制措施,但如果价格上涨幅度过大,仍然可能对净利润产生较大影响。市场竞争的加剧也可能导致公司产品价格下降,影响销售收入。为了争夺市场份额,竞争对手可能会采取降价促销等策略,公司为了保持市场竞争力,可能不得不降低产品价格,从而减少利润。

研发投入的增加、营销费用的上升等因素,也可能对净利润产生负面影响。为了推出新的产品和拓展市场,公司需要加大研发和营销投入,这些费用的增加会在一定程度上减少净利润。此外,政策监管的变化可能要求公司增加合规成本,进一步考验公司的盈利能力。例如,新的药品质量标准的出台,可能要求公司增加检测设备和人员,提高药品质量控制水平,这会增加公司的运营成本,影响净利润。

以上素材由百优价值网(www.100est.com)提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

推荐文章:

>> 同业比较大族激光、华工科技、英诺激光盈利前景,行业浪潮中的跌宕起伏

>> 三花智控、盾安环境、东方电热同业比较与发展前瞻,2025年预计盈利39亿元

本文作者可以追加内容哦 !